ABSTRAK

Keterlibatan perusahaan dalam keanekaragaman hayati semakin meningkat dalam agenda internasional karena perusahaan tidak hanya menghadapi risiko dan ketergantungan yang semakin nyata terkait keanekaragaman hayati, tetapi juga berkontribusi terhadap, dan memiliki potensi untuk mengurangi hilangnya keanekaragaman hayati melalui praktik dan investasi mereka. Tinjauan cakupan ini memetakan literatur terkini tentang faktor penentu keterlibatan bisnis dengan keanekaragaman hayati, yang menguraikan motivasi, hambatan, tindakan, dan instrumen keuangan dari 100 studi berdasarkan 26.096 catatan yang diterbitkan antara tahun 2000 dan 2023, mengikuti Item Pelaporan Pilihan untuk Tinjauan Sistematis dan perluasan Meta-Analisis untuk pedoman tinjauan cakupan. Temuan mengungkapkan bahwa perusahaan didorong oleh faktor multifaset, dengan motivasi ekonomi termasuk manajemen operasional dan profitabilitas yang sering dicatat. Kerangka peraturan memotivasi keterlibatan perusahaan melalui kepatuhan terhadap undang-undang sambil menimbulkan tantangan karena ketidakpastian peraturan dan kebijakan yang tidak konsisten. Meskipun berbagai mekanisme keuangan ada, penelitian lebih lanjut diperlukan untuk mengeksplorasi struktur pendanaan yang inovatif untuk meningkatkan investasi bisnis. Kami menyerukan studi empiris dan spesifik konteks tentang mekanisme monetisasi keanekaragaman hayati.

1 Pendahuluan

Keanekaragaman hayati global 1 terus menurun (Díaz et al. 2019 ). Sektor ekonomi mendorong hilangnya keanekaragaman hayati melalui perubahan penggunaan lahan, eksploitasi satwa liar secara berlebihan, polusi, dan perubahan iklim, yang mengancam spesies dan ekosistem, baik secara langsung maupun melalui rantai pasokannya (Jaureguiberry et al. 2022 ; Lorente et al. 2023 ; Wilting dan van Oorschot 2017 ). Sementara itu, beberapa sektor ekonomi bergantung pada sumber daya dan layanan yang disediakan oleh ekosistem (Panwar et al. 2022 ). Karena dampak dan ketergantungan ini, bisnis 2 di berbagai sektor diharapkan memainkan peran penting untuk menghentikan hilangnya keanekaragaman hayati dan mempertahankan manfaat yang diberikan alam bagi bisnis dan masyarakat luas (White et al. 2024 ; van Oorschot et al. 2020 ).

Lebih jauh lagi, bisnis juga mendapatkan perhatian atas potensi mereka untuk membantu membalikkan penurunan keanekaragaman hayati dengan mengatasi kesenjangan keuangan substansial yang dibutuhkan untuk upaya konservasi (Folke et al. 2019 ; White et al. 2024 ). Kekurangan keuangan yang signifikan terjadi dalam memenuhi permintaan untuk menghentikan hilangnya keanekaragaman hayati, dengan perkiraan USD 800 miliar dibutuhkan setiap tahun untuk menutup kesenjangan pembiayaan dan mencapai tujuan keanekaragaman hayati PBB tahun 2050 (Deutz et al. 2020 ). Sementara pendanaan publik dominan dalam pendanaan konservasi saat ini, itu masih belum mencukupi (Barbier 2022 ; Deutz et al. 2020 ; Tobin-de la Puente dan Mitchell 2021 ). Akibatnya, ada fokus yang berkembang dalam penelitian terbaru (Karolyi dan Tobin-de la Puente 2023 ; Löfqvist dan Ghazoul 2019 ) dan diskusi kebijakan global tentang mobilisasi aliran keuangan baru dari sektor swasta. Misalnya, Kerangka Kerja Keanekaragaman Hayati Global Kunming-Montreal (GBF, Target 19) mempromosikan pemanfaatan modal swasta melalui pendekatan inovatif seperti obligasi hijau, kredit dan kompensasi keanekaragaman hayati, atau pembayaran untuk layanan ekosistem (PES) (CBD 2022 ). Peraturan baru dan inisiatif sukarela termasuk Arahan Pelaporan Keberlanjutan Perusahaan (CSRD ) dan kerangka Gugus Tugas Pengungkapan Keuangan Terkait Alam (TNFD) mengharuskan bisnis untuk menilai dampaknya terhadap keanekaragaman hayati dan mengintegrasikannya ke dalam strategi inti mereka, sementara permintaan konsumen akan keberlanjutan dan harapan investor semakin mendorong bisnis untuk mengambil tindakan (White et al. 2024 ; Zu Ermgassen et al. 2025 ). Semakin banyak perusahaan sekarang menetapkan target dan mengembangkan strategi untuk mengatasi dampak keanekaragaman hayati mereka, sedangkan bisnis sebelumnya kurang memperhatikan keanekaragaman hayati dalam pelaporan lingkungan, sosial, dan tata kelola (ESG) mereka (White et al. 2024 ; Addison et al. 2019 ).

Namun, memasukkan keanekaragaman hayati ke dalam strategi bisnis tetap menjadi tantangan jangka panjang (Krause et al. 2021 ; Zu Ermgassen et al. 2025 ). Bisnis menghadapi tantangan dalam memahami hubungan mereka dengan keanekaragaman hayati, memposisikan diri di tengah berbagai tekanan pemegang saham, dan merespons secara efektif (Panwar et al. 2022 ; White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Bagi pemerintah, tantangannya adalah menciptakan insentif yang tepat untuk mendorong tindakan perusahaan yang tepat waktu menuju hasil keanekaragaman hayati yang positif. Oleh karena itu, memahami mengapa perusahaan bertindak terhadap keanekaragaman hayati, apa yang mereka lakukan, hambatan yang mereka hadapi, dan instrumen keuangan yang memberi insentif pada keterlibatan mereka sangat penting bagi pemerintah dan bisnis untuk mengembangkan kebijakan dan strategi yang efektif yang mempromosikan tindakan positif keanekaragaman hayati dan memastikan praktik yang berkelanjutan.

Literatur yang ada memberikan wawasan berharga tentang peran bisnis dalam melindungi keanekaragaman hayati, seperti bisnis dan manajemen (Krause et al. 2021 ; Meißner dan Grote 2017 ), biologi konservasi (Addison et al. 2019 ; Cortina-Segarra et al. 2021 ), ekonomi ekologi (Brody et al. 2006 ; Houdet et al. 2012 ; Folke et al. 2019 ), keuangan (Flammer et al. 2025 ; Karolyi dan Tobin-de la Puente 2023 ; Löfqvist dan Ghazoul 2019 ), akuntansi perusahaan (Roberts et al. 2021 ), dan ilmu politik (Varumo et al. 2022 ). Studi terbaru tentang materialitas finansial dari risiko keanekaragaman hayati menunjukkan hasil yang beragam. ( 2024 ) dan Giglio et al. ( 2023 ) menemukan bahwa pasar saham sudah memperhitungkan risiko keanekaragaman hayati, sementara Xin et al. ( 2023 ) tidak menunjukkan dampak pada pengembalian saham. Trinh ( 2023 ), Li et al. ( 2025 ), dan Liang et al. ( 2024 ) menemukan bahwa risiko keanekaragaman hayati masing-masing terkait dengan penurunan investasi, penurunan efisiensi perusahaan, dan peningkatan kesulitan keuangan. Beberapa artikel tinjauan telah memetakan literatur tentang keuangan keanekaragaman hayati 3 (Cosma et al. 2023 ; den Heijer dan Coppens 2023 ; Hutchinson dan Lucey 2024 ; Junge et al. 2023 ). Namun, sepengetahuan kami, belum ada tinjauan sistematis yang berupaya memberikan gambaran umum literatur yang lebih luas tentang keterlibatan bisnis dengan keanekaragaman hayati (pembiayaan keanekaragaman hayati hanya merupakan sebagian darinya), kecuali beberapa upaya dalam literatur abu-abu (Deutz et al., 2020 ; OECD 2020 ; Tobin-de la Puente dan Mitchell 2021 ; UNDP 2018 ; Parker et al., 2012 ; Kumar 2010 ).

Oleh karena itu, kami bermaksud mengatasi kesenjangan ini dengan menggunakan metodologi tinjauan ruang lingkup untuk melakukan penilaian formal dan komprehensif terhadap penelitian yang ada mengenai faktor penentu keterlibatan bisnis dalam keanekaragaman hayati, termasuk motivasi, strategi dan tindakan, hambatan, serta instrumen keuangan yang dirancang untuk memberi insentif atas keterlibatan mereka dalam kegiatan terkait keanekaragaman hayati.

Tinjauan cakupan kami berkontribusi pada literatur akademis dalam beberapa cara. Pertama, kami memeriksa dan menyusun konsep-konsep utama dalam literatur tentang bagaimana bisnis memandang, terlibat dengan, dan berkontribusi pada konservasi keanekaragaman hayati, dengan demikian menambah literatur bisnis terkait keanekaragaman hayati (Houdet et al. 2012 ; Krause et al. 2021 ; White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ; Panwar et al. 2022 ). Kedua, kita berada pada titik kritis di mana peraturan baru mencoba untuk menarik bisnis untuk lebih terlibat dalam konservasi keanekaragaman hayati sementara penelitian tentang subjek tersebut terus berkembang. Oleh karena itu, sintesis tepat waktu, memetakan literatur saat ini dan kesenjangannya, dapat meletakkan dasar untuk pemahaman yang lebih dalam tentang keuangan keanekaragaman hayati, seperti yang diminta oleh Karolyi dan Tobin-de la Puente ( 2023 ) dan Flammer et al. ( 2025 ). Hal ini juga akan menambah perspektif pada literatur keuangan berkelanjutan yang terutama berfokus pada keuangan iklim (Flammer 2021 ; Krueger et al. 2020 ; Starks 2023 ). Selain itu, studi kami menyediakan titik masuk bagi pemerintah untuk merancang kebijakan khusus yang menciptakan insentif efektif bagi bisnis untuk terlibat aktif dengan keanekaragaman hayati dan merangsang keterlibatan pasar. Studi ini juga memberi bisnis pengetahuan untuk memahami peluang dan risiko yang terkait dengan keanekaragaman hayati, bagaimana mereka dapat berkontribusi, dan lanskap instrumen keuangan terkini yang tersedia untuk mendukung upaya mereka.

Sisa makalah ini disusun sebagai berikut. Bagian 2 menguraikan metodologi tinjauan cakupan dan pengumpulan data. Hasilnya disajikan di Bagian 3 , yang merangkum motivasi, hambatan dan aktivitas bisnis, serta instrumen keuangan. Bagian 4 menyajikan pembahasan lebih lanjut, keterbatasan, dan kesenjangan pengetahuan untuk penelitian lebih lanjut. Bagian 5 menyimpulkan.

2 Metode

2.1 Metodologi Tinjauan Cakupan

Kami melakukan tinjauan cakupan untuk memetakan literatur yang relevan tentang keterlibatan bisnis dengan keanekaragaman hayati. Metodologi ini dipandu oleh protokol apriori dan bertujuan untuk menjadi pendekatan yang transparan, dapat direplikasi, dan ketat yang meminimalkan bias penulis (Arksey dan O’Malley 2005 ; Levac et al. 2010 ). Tinjauan sistematis atau meta-analisis cocok untuk meringkas temuan literatur secara kuantitatif dengan ketelitian dan transparansi, sementara tinjauan cakupan unggul untuk memetakan bukti yang muncul, memeriksa berbagai bidang penelitian, menjelajahi bidang yang luas dengan pertanyaan terbuka, dan menginformasikan penilaian kebijakan yang cepat (Munn et al. 2018 ; Page, McKenzie, et al. 2021 ; Page, Moher, et al. 2021 ). Hal ini khususnya relevan dalam ekonomi pertanian/lingkungan dan ilmu konservasi (Liverpool-Tasie et al. 2020 ), misalnya, untuk mensintesis hubungan antara motivasi petani, praktik berkelanjutan, dan hasil mereka secara global (Piñeiro et al. 2020 ), atau untuk memetakan hasil proyek rewilding Eropa (Hart et al. 2023 ).

Kami menggunakan kerangka metodologi lima tahap yang diusulkan oleh Arksey dan O’Malley ( 2005 ), Levac et al. ( 2010 ), dan pedoman perluasan Preferred Reporting Items for Systematic Reviews and Meta-Analyses untuk tinjauan cakupan (PRISMA-ScR; Page, McKenzie, et al. 2021 ; Page, Moher, et al. 2021 ; Tricco et al. 2018 ). Ini meliputi: (1) mengidentifikasi pertanyaan penelitian, (2) mengidentifikasi studi yang relevan, (3) melakukan pemilihan studi, (4) mengekstraksi dan memetakan data, dan (5) menyusun, meringkas, dan melaporkan hasil. Semua bahan studi, seperti protokol pra-terdaftar (Lampiran S1 ), strategi pencarian lengkap (Lampiran S2 ), metadata pada catatan pencarian (Lampiran S3 ) dan studi yang disertakan (Lampiran S4 ), kerangka kode (Lampiran S5 ), formulir ekstraksi data (Lampiran S6 ), data yang diekstraksi dari formulir dengan frekuensi (Lampiran S7 ), dan terminologi yang digunakan dalam studi (Lampiran S10 ), telah dipublikasikan sebelumnya pada Open Science Framework (OSF; https://osf.io/6u2kw/ ) (lih. Informasi Pendukung ).

2.2 Sumber Data dan Pencarian

Tinjauan ruang lingkup dipandu oleh pertanyaan penelitian: “Apa bukti yang ditinjau sejawat tentang faktor penentu bagi bisnis untuk terlibat dalam konservasi keanekaragaman hayati?” Akibatnya, kami menjalankan strategi pencarian yang komprehensif untuk mengidentifikasi semua studi yang tersedia yang membahas pertanyaan ini jika tidak sebagai pertanyaan penelitian utama mereka, maka setidaknya secara tidak langsung. Istilah pencarian mencakup konsep-konsep utama yang terkait dengan pertanyaan penelitian: keanekaragaman hayati (misalnya, keanekaragaman hayati, konservasi, ekosistem, restorasi), investasi (misalnya, invest* 4 , sektor swasta, compan*, financ*), dan faktor penentu (misalnya, motiva*, driver*, barrier*, challenge*, risk*) (untuk detail lengkap, lihat Lampiran S2 ). Kami melakukan pencarian dalam empat set data: Scopus , Web of Science Core Collection , Agricultural and Environmental Science database , dan International Biography of Social Sciences . Proses pencarian dibantu oleh dua pustakawan di Royal Danish Library (Det Kgl. Bibliotek; KB), yang memberikan rekomendasi untuk memilih basis data dan membantu dalam meninjau strategi tersebut. Strategi ini dirancang oleh satu penulis (QL), didiskusikan dan ditinjau oleh dua penulis lain (TL dan CS) dan pustakawan dari KB, serta diuji dan diselesaikan oleh QL. Kami mengimpor 26.096 catatan yang ditemukan ke Covidence, perangkat lunak tinjauan sistematis, untuk memfasilitasi penyaringan artikel, pemilihan studi, dan ekstraksi data.

2.3 Kriteria Kelayakan dan Pemilihan Studi

Penyaringan dan seleksi melibatkan dua tahap: (i) peninjauan judul dan abstrak, dan (ii) peninjauan teks lengkap. QL menilai kriteria kelayakan yang telah ditetapkan sebelumnya pada kedua tahap sementara TL dan CS memeriksa sebagian untuk membahas keandalan. Studi memenuhi syarat untuk dimasukkan jika:

- Diterbitkan antara Januari 2000 dan Juni 2023 5

- Diterbitkan dalam bahasa Inggris 6

- Penelitian asli (kualitatif, kuantitatif 7 ), termasuk ulasan

- Motif bisnis yang disebutkan secara eksplisit untuk berinvestasi dalam konservasi keanekaragaman hayati

- Hambatan bisnis yang disebutkan secara eksplisit dalam berinvestasi pada konservasi keanekaragaman hayati

- Bisnis yang disebutkan secara eksplisit berinvestasi dalam konservasi keanekaragaman hayati

- Instrumen keuangan yang diterapkan pada konservasi keanekaragaman hayati

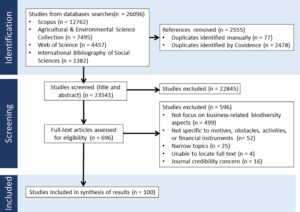

Untuk dapat dimasukkan, studi harus memenuhi tiga kriteria pertama, dan setidaknya satu dari kriteria 4–7. Pada Gambar 1 , diagram alir PRISMA menyajikan proses pemilihan studi. Dari 26.096 rekaman yang diimpor (Lampiran S3 ), kami menghilangkan duplikasi 2555 untuk penyaringan judul dan abstrak. Di sini, 22.845 rekaman dikecualikan, menyisakan 696 artikel teks lengkap yang harus diambil dan dinilai kelayakannya. Dari jumlah tersebut, 596 dikecualikan: 499 tidak membahas aspek keanekaragaman hayati yang terkait dengan bisnis, 52 tidak spesifik untuk motif, hambatan, tindakan, atau instrumen keuangan, 25 berfokus pada konteks non-bisnis, empat memiliki teks lengkap yang tidak dapat diakses, dan 16 karena masalah kualitas. Seratus artikel memenuhi kriteria inklusi akhir (untuk basis data yang dapat diakses publik, lihat Lampiran S4 ).

2.4 Ekstraksi Data

Ekstraksi otomatis diterapkan untuk mengumpulkan metadata dan karakteristik studi seperti jurnal publikasi dan tahun. Kerangka kategorisasi dibuat, awalnya berdasarkan beberapa kategori awal yang selaras dengan tujuan utama studi (kerangka kode Lampiran S5 ). Untuk memastikan semua informasi yang diperlukan disertakan untuk menjawab pertanyaan penelitian, formulir ekstraksi data dikembangkan dan diuji secara kolaboratif oleh dua penulis (QL dan TL) (lihat Lampiran S6 untuk templat ekstraksi data). Satu penulis (QL) melakukan ekstraksi manual dan mencatat informasi terperinci dari setiap studi, termasuk pendorong, hambatan, aktivitas, instrumen keuangan, jenis studi (kualitatif atau kuantitatif), ukuran sampel (jika berlaku), karakteristik bisnis (sektor dan cakupan geografis), dan ranah keanekaragaman hayati/lingkungan/ekosistem (jenis ekosistem atau lingkungan alam tertentu seperti hutan, lahan basah dan padang rumput, atau wilayah laut). Selain itu, kami mencatat apakah sebuah studi membahas metrik tertentu yang digunakan sebagai alat untuk mengevaluasi keterlibatan perusahaan dengan keanekaragaman hayati.

Penilaian risiko bias atau penilaian kritis tidak dilakukan karena tinjauan cakupan umumnya dilakukan untuk memetakan bukti yang ada terlepas dari kualitas metodologi atau risiko bias (PRISMA-ScR; Page, McKenzie, et al. 2021 ; Tricco et al. 2018 ).

2.5 Merangkum Bukti

Analisis tematik dilakukan untuk mengatur dan menyoroti berbagai subkategori, berdasarkan data dari grid ekstraksi (Tricco et al. 2018 ). Sintesis ini menjelaskan bagaimana perusahaan terlibat dalam konservasi keanekaragaman hayati. Selain itu, frekuensi dan rata-rata dihitung untuk memeriksa berapa kali berbagai kode dan tema muncul dalam data.

3 Hasil

3.1 Gambaran Umum Sampel

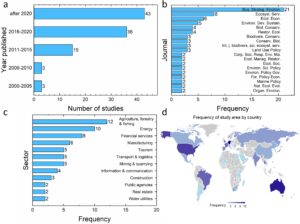

Selama dekade terakhir, studi peer-review yang melaporkan keterlibatan bisnis dengan keanekaragaman hayati telah berlipat ganda: hampir setengahnya diterbitkan dalam 4 tahun terakhir, dan 80+% dalam dekade terakhir (Gambar 2a ). Jurnal yang disukai adalah Strategi Bisnis dan Lingkungan (20 artikel), diikuti oleh Layanan Ekosistem (delapan artikel), Ekonomi Ekologi (enam artikel), Lingkungan, Pembangunan dan Keberlanjutan (lima artikel), dan Kebijakan Penggunaan Lahan , Konservasi Biologi , dan Ekologi Restorasi (masing-masing empat artikel) (Gambar 2b ). Namun, 10 jurnal keuangan teratas (diukur dari faktor dampaknya) dan lima jurnal ekonomi teratas tidak ada: topik tersebut belum menerima perhatian ekonomi tingkat tinggi (Karolyi dan Tobin-de la Puente 2023 ).

Sampel kami mencakup dua makalah tinjauan: Coralie et al. ( 2015 ) tentang kompensasi keanekaragaman hayati dan Maier et al. ( 2021 ) tentang insentif untuk peningkatan ekologis dalam pengelolaan hutan. Hanya 13 studi yang menggunakan pendekatan kuantitatif yang melibatkan data numerik dan analisis statistik untuk menilai temuan: Coralie et al. ( 2015 ) menganalisis 477 artikel tentang kompensasi keanekaragaman hayati; Carvalho et al. ( 2023 ) menilai respons risiko keanekaragaman hayati di 11.812 perusahaan, dan Sardá et al. ( 2023 ) memeriksa 69 perusahaan yang beroperasi di bidang kelautan. Enam studi tentang motivasi perusahaan meliputi Brody et al. ( 2006 ) (38 perusahaan), Koellner et al. ( 2010 ) (60 perusahaan), Krause et al. ( 2021 ) (618 perusahaan), Meißner dan Winter ( 2019 ) (39 perusahaan), Urbaniec et al. ( 2022 ) (10 responden dari akademisi, perusahaan, LSM, administrasi publik), dan Wagner ( 2023 ) (270 perusahaan). Empat studi tentang pengungkapan keanekaragaman hayati meliputi Cubilla-Montilla et al. ( 2020 ) (201 perusahaan), Hassan et al. ( 2022 ) (200 perusahaan), Hassan et al. ( 2020 ) (200 perusahaan), dan Issa dan Zaid ( 2023 ) (7890 perusahaan). Lihat Lampiran S6 . Selain itu, Flammer et al. ( 2025 ) meneliti trade-off risiko-imbal hasil dalam 33 transaksi keuangan keanekaragaman hayati. Secara keseluruhan, studi empiris dan kuantitatif langka, bergantung pada data yang diungkapkan dari perusahaan, dan tidak memiliki data survei primer. Seiring berkembangnya pembiayaan keanekaragaman hayati dan semakin banyak data tersedia, penelitian di masa mendatang seharusnya memberikan bukti berskala lebih besar.

Hampir setengah dari artikel tersebut menawarkan diskusi umum tentang keterlibatan bisnis dalam keanekaragaman hayati, tanpa fokus geografis tertentu. Studi lokasi spesifik dilakukan di 44 negara, yang mencakup semua kawasan utama (Gambar 2d , Tabel S7 ). Sebagian besar berada di Eropa, dengan Jerman menjadi tuan rumah bagi 12 studi, diikuti oleh Inggris (8) dan Prancis (7). Asia terkenal dengan Thailand (6) dan Jepang (6). Oseania, terutama Australia, juga memiliki kehadiran yang kuat dengan 11 studi. Amerika Latin menampilkan Brasil (7) dan Kosta Rika (4), sedangkan Amerika Utara meliputi AS (9) dan Kanada (3).

Ketika meneliti industri yang terlibat dalam keterlibatan keanekaragaman hayati perusahaan, 57% artikel tidak menyebutkan sektor tertentu. Di antara yang menyebutkannya (Gambar 2c ; Tabel SI.7.4 ), industri yang paling sering disebutkan 8 adalah Pertanian, Kehutanan, dan Perikanan (12 studi) dan, kedua, Energi (10 studi), keduanya terkait erat dengan ekosistem di lanskap produksi (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Lembaga keuangan adalah sektor ketiga yang paling banyak disebutkan (delapan studi), yang menunjukkan pengakuan para akademisi atas peran mereka dalam konservasi keanekaragaman hayati, khususnya dalam bagaimana evaluasi risiko modal alam membentuk keputusan investasi dan memengaruhi akses perusahaan ke modal (Ascui et al. 2021 ).

Sebagian besar penelitian lebih menekankan pada ranah keanekaragaman hayati/ekosistem secara umum daripada tema-tema tertentu, seperti hutan, lingkungan laut, padang rumput dan lahan basah, serta pertanian. Namun, 10% penelitian secara khusus menyebutkan hutan, menjadikannya tipe habitat yang paling sering dibahas, karena hutan merupakan rumah bagi sebagian besar keanekaragaman hayati daratan Bumi yang terancam (Bongers et al. 2021 ).

3.2 Faktor Penentu Keterlibatan Keanekaragaman Hayati dalam Bisnis

3.2.1 Motivasi untuk Terlibat dalam Keanekaragaman Hayati

Semua studi yang disertakan membahas setidaknya satu motivasi untuk terlibat dalam konservasi keanekaragaman hayati. Dengan menggunakan kerangka tanggung jawab sosial perusahaan (CSR) Carroll ( 1991 ), kami mengkategorikannya ke dalam empat kelompok: (1) ekonomi, (2) hukum, (3) etika, dan (4) diskresioner/filantropis 9 . Kami menganalisis setiap motivasi melalui lensa risiko dan peluang, karena tindakan bisnis didorong oleh dampak negatif potensial dan peluang untuk keuntungan keanekaragaman hayati (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Dengan menguraikan risiko dan peluang terkait ini, kami menunjukkan bagaimana mereka memberi insentif kepada perusahaan untuk terlibat dalam konservasi keanekaragaman hayati (lihat Tabel 1 ).

| Kategori | Motivasi | Peluang | Mempertaruhkan |

|---|---|---|---|

| Ekonomis | Profitabilitas keuangan | Peningkatan margin keuntungan; memenuhi harapan pembeli/investor; akses ke keuangan | Peluang pembiayaan berkurang; kualitas kredit berkurang |

| Manajemen operasional | Mengamankan masukan keanekaragaman hayati untuk mendukung operasi; menjaga rantai pasokan | Penurunan produktivitas; kelangkaan dan peningkatan biaya sumber daya; gangguan operasional dan rantai pasokan | |

| Legal | Kepatuhan terhadap peraturan | Kepemimpinan dengan pemerintah untuk membantu membentuk kebijakan dan peraturan; keunggulan kompetitif di pasar baru | Denda dan penundaan proyek; tanggung jawab atas dampak keanekaragaman hayati |

| Etis | Reputasi dan nilai merek | Status operator pilihan; loyalitas staf; diferensiasi merek | Hilangnya lisensi sosial untuk beroperasi; akses terbatas terhadap tanah dan sumber daya; kerusakan pada merek; boikot |

| LSM membantu (dan memberi tekanan) | Meningkatkan reputasi; meningkatkan hubungan dengan pemangku kepentingan; akses ke keahlian | ||

| Diskresioner/filantropis | Insentif moral | Warga korporat yang baik; meningkatkan lisensi sosial untuk beroperasi | Peningkatan pengawasan; pencucian hijau |

Catatan: Terinspirasi oleh Craig et al. ( 2012 ) untuk peluang dan risiko bisnis, dan kerangka CSR Carroll ( 1991 ).

3.2.1.1 Motivasi Ekonomi

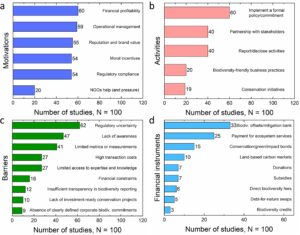

Penggerak profitabilitas finansial mengacu pada perusahaan yang berinvestasi dalam keanekaragaman hayati untuk melindungi pendapatan yang ada atau meningkatkan laba, seperti dicatat dalam 60% studi yang dianalisis (Gambar 3a ). Cara perusahaan mengelola keanekaragaman hayati dianggap relevan dengan laba bersih mereka (Potdar et al. 2016 ): jika investasi keanekaragaman hayati dapat mencapai pengembalian finansial, membantu memaksimalkan pendapatan, dan memastikan profitabilitas yang konsisten atau mempertahankan posisi kompetitif yang kuat, mereka akan menjadi pendorong fundamental bagi organisasi bisnis (Potdar et al. 2016 ). Bisnis dapat memperoleh manfaat finansial dari investasi dalam pengelolaan keanekaragaman hayati melalui mekanisme seperti mengurangi pengeluaran operasional dalam kasus di mana investasi dalam aktivitas pengelolaan lahan dapat menghemat biaya bisnis, meningkatkan nilai real estat, menjual produk dan layanan ramah lingkungan dengan harga premium, atau menjual kredit karbon (Flammer et al. 2025 ; Haas 2022 ; Meißner dan Grote 2017 ).

Manajemen operasional (59%) berfungsi sebagai motivasi ekonomi lain bagi bisnis, merujuk pada upaya perusahaan untuk mengelola dan mempertahankan keanekaragaman hayati guna memastikan rantai pasokan yang stabil, mengamankan ketersediaan sumber daya, dan mempertahankan atau mengurangi dampak degradasi ekosistem terhadap efisiensi operasional. Bisnis yang bergantung pada keanekaragaman hayati untuk input penting dalam produk dan proses menyadari bahwa keanekaragaman hayati dan layanan ekosistem terkait (misalnya, penyerbukan) merupakan sumber daya penting bagi beberapa industri. Dampak negatif pada layanan ini dapat menyebabkan risiko besar, termasuk gangguan dalam rantai pasokan dan peningkatan biaya operasional (Bhattacharya dan Managi 2013 ; Houdet et al. 2012 ). Risiko-risiko ini menciptakan insentif bisnis langsung untuk pengelolaan keanekaragaman hayati yang efektif, khususnya bagi perusahaan-perusahaan di sektor-sektor berbasis sumber daya seperti kehutanan, pariwisata, perikanan, makanan, utilitas, dan industri kimia, yang termotivasi untuk terlibat dalam konservasi keanekaragaman hayati dalam beberapa bentuk karena ketergantungan mereka yang besar pada ekosistem yang sehat (Bhattacharya dan Managi 2013 ; Brody et al. 2006 ; Lambooy dan Levashova 2011 ).

3.2.1.2 Motivasi Hukum

Kepatuhan regulasi , yang diamati sebagai pendorong dalam 54% studi yang disertakan, didefinisikan sebagai kepatuhan terhadap persyaratan legislatif yang dipengaruhi oleh kontrol pemerintah dan tekanan dari norma dan regulasi. Ini mengamanatkan dan mendorong sektor swasta untuk mengelola dampak dan ketergantungan mereka pada keanekaragaman hayati. Pertama, ini termasuk mandat khusus seperti lisensi hukum untuk beroperasi, kompensasi karbon dan keanekaragaman hayati (Alvarado-Quesada et al. 2014 ) atau kode etik dalam hubungan pembeli-pemasok (Meißner dan Grote 2017 ; Pedersen dan Andersen 2006 ). Misalnya, perusahaan pertambangan sering kali diharuskan secara hukum untuk memulihkan lokasi ekstraksi 10. Kedua, kepatuhan melibatkan navigasi regulasi di berbagai tingkatan: global dan supra-nasional, termasuk kebijakan seperti Strategi Keanekaragaman Hayati UE untuk 2030 dan Undang-Undang Restorasi Alam UE ; federal, yang melibatkan arahan seperti Strategi dan Rencana Aksi Keanekaragaman Hayati Nasional; dan regional, yang menangani hukum dan peraturan lokal tertentu. Jika peraturan ini ada dan ditegakkan, peraturan tersebut mendorong perusahaan untuk mengintegrasikan pertimbangan keanekaragaman hayati ke dalam operasi mereka (Athanas 2005 ). Selain itu, perusahaan tidak hanya didorong oleh peraturan saat ini, tetapi juga oleh peraturan masa depan yang diantisipasi. Mereka memastikan pemenuhan setidaknya persyaratan hukum minimal yang ada untuk menghindari kontrol legislatif langsung, dan berinvestasi dalam strategi untuk mendahului peraturan di masa mendatang, yaitu, mengurangi atau memperlambat tekanan peraturan di masa mendatang, dengan cepat beradaptasi dengan persyaratan wajib, dan mendapatkan keunggulan kompetitif dalam mengembangkan pasar baru (Athanas 2005 ; Meißner dan Grote 2017 ; Wunder et al. 2024 ). Perusahaan bahkan dapat secara aktif terlibat dengan pemerintah untuk membantu membentuk dan memengaruhi pengembangan kebijakan di masa mendatang (Booth et al. 2024 ).

3.2.1.3 Motivasi Etika

Reputasi dan nilai merek (55%) mengacu pada perusahaan yang terlibat dalam konservasi keanekaragaman hayati sebagai peluang untuk meningkatkan citra publik mereka, menyelaraskan dengan harapan dan norma masyarakat, dan mendapatkan penerimaan dan dukungan dari konsumen dan investor. Motivasi ini melampaui kepatuhan hukum dan maksimalisasi keuntungan. Ini termasuk memenuhi persyaratan pemegang saham, seperti kebijakan pemodal (misalnya, standar kinerja International Finance Corporation [IFC]) untuk mendapatkan akses ke dukungan keuangan (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Ini termasuk menanggapi permintaan konsumen untuk praktik berkelanjutan (misalnya, terutama dalam industri pangan dan pertanian) (Zimmerer dan de Haan 2017 ); membangun kepercayaan dan kredibilitas dengan para pemangku kepentingan, meningkatkan loyalitas merek, menunjukkan kepemimpinan CSR, dan pada akhirnya meningkatkan nilai pemegang saham jangka panjang. Selain itu, tekanan internal dari karyawan juga mendorong bisnis untuk memasukkan keanekaragaman hayati ke dalam agenda perusahaan mereka. Memenuhi harapan dan nilai karyawan membantu menarik dan mempertahankan staf berkualitas tinggi (Grigg 2005 ; Krause dan Matzdorf 2019 ).

3.2.1.3.1 Tekanan (dan Bantuan) dari LSM

Motivasi ini melibatkan pengaruh dan dukungan LSM, seperti yang dicatat dalam 20% artikel. LSM lingkungan, sebagai kelompok yang beragam dengan berbagai pandangan dan strategi, terlibat dengan sektor swasta dengan cara yang berbeda. Beberapa bertindak sebagai advokat dan pengawas, memantau kegiatan bisnis dan meminta pertanggungjawaban perusahaan dengan memperingatkan publik tentang penyimpangan dari standar yang ditetapkan (Athanas 2005 ). Beberapa berkolaborasi langsung dengan bisnis untuk mendapatkan pengetahuan terkait dan mengembangkan strategi yang efektif untuk mengelola risiko dan peluang keanekaragaman hayati, sementara yang lain memanfaatkan jaringan mereka untuk menghubungkan bisnis dengan proyek konservasi dan pemangku kepentingan potensial (Anyango-van Zwieten et al. 2019 ). Bersama-sama, LSM bertujuan untuk mendorong dan menarik sektor swasta menuju praktik keanekaragaman hayati yang lebih baik.

3.2.1.4 Motivasi Diskresioner/Filantropis

Insentif moral (54%) merujuk pada tindakan perusahaan terhadap keanekaragaman hayati yang didorong oleh rasa tanggung jawab intrinsik, yaitu, untuk bertindak secara bertanggung jawab dan menanggapi harapan masyarakat bahwa bisnis harus menjadi warga korporat yang baik yang meningkatkan dampak positif. Perusahaan semacam itu mungkin berinvestasi dalam keanekaragaman hayati karena rasa kewajiban moral dan keinginan untuk berkontribusi positif terhadap kesejahteraan manusia dan tanggung jawab ekologis (Bhattacharya dan Managi 2013 ; Boiral dan Heras-Saizarbitoria 2017 ; Houdet et al. 2012 ; Koellner et al. 2010 ; Schaltegger et al. 2022 ). Namun, jika tindakan perusahaan dianggap tidak memadai atau tidak tulus dibandingkan dengan klaim lingkungan mereka, perusahaan berisiko menghadapi pengawasan yang lebih ketat dan potensi tuduhan greenwashing (Meißner dan Grote 2017 ; Potdar et al. 2016 ).

3.2.2 Tindakan Perusahaan terhadap Keanekaragaman Hayati

Tindakan keanekaragaman hayati perusahaan merujuk pada inisiatif, strategi, dan langkah-langkah yang diambil oleh bisnis untuk melestarikan, mengelola, dan meningkatkan keanekaragaman hayati dalam operasi, rantai pasokan, investasi, dan dampak yang lebih luas, yang bertujuan untuk meminimalkan kerusakan, mendorong konservasi, dan mengintegrasikan keanekaragaman hayati ke dalam proses pengambilan keputusan, kebijakan, dan praktik (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Delapan puluh lima persen dari studi yang disertakan menyebutkan setidaknya satu tindakan keanekaragaman hayati perusahaan, yang kami kelompokkan ke dalam lima kategori (Gambar 3b ):

Pertama, menerapkan kebijakan/komitmen formal (60%) melibatkan pembentukan kerangka kerja terstruktur dan rencana strategis yang ditujukan untuk memandu upaya konservasi keanekaragaman hayati dalam organisasi. Misalnya, banyak perusahaan mengadopsi kebijakan keanekaragaman hayati formal seperti membuat komitmen keanekaragaman hayati, seperti tidak ada kerugian bersih, dampak positif bagi alam, dan nol deforestasi. Kebijakan dan komitmen yang ditetapkan dengan jelas tidak hanya menyediakan peta jalan untuk implementasi, tetapi juga menunjukkan dedikasi sejati perusahaan (Boiral dan Heras-Saizarbitoria 2017 ; de Silva et al. 2019 ; Potdar et al. 2016 ), yang berfungsi untuk mengevaluasi pentingnya dan kedudukan keanekaragaman hayati di luar tingkat operasional (Athanas 2005 ; Grigg 2005 ), sebagai elemen penting dalam pedoman standar seperti kerangka kerja TNFD dan European Financial Reporting Advisory Group (EFRAG) Biodiversity and Ecosystems Exposure Draft Standard (ESRS E4; lihat ESRAG 2022 ).

Literatur menunjukkan peningkatan bertahap dalam target keanekaragaman hayati di antara perusahaan, meskipun sampel studi berbeda. Misalnya, Boiral dan Heras-Saizarbitoria ( 2017 ) menemukan 25% perusahaan yang dijadikan sampel memiliki kebijakan keanekaragaman hayati formal untuk periode 2008–2012, sementara Potdar et al. ( 2016 ) mencatat bahwa hingga 25% memiliki kebijakan atau strategi keanekaragaman hayati formal, dengan lebih sedikit yang memiliki target formal berdasarkan laporan perusahaan dari tahun 2009 hingga 2011. zu Ermgassen et al. ( 2022 ) melaporkan bahwa 10 dari Fortune 100 memiliki tujuan yang spesifik, terukur, dan terikat waktu pada tahun 2021, naik dari lima pada tahun 2016 (Addison et al. 2019 ). Selain itu, survei tahun 2019 menemukan bahwa 41% perusahaan Jerman yang dijadikan sampel telah menetapkan target keanekaragaman hayati (Krause et al. 2021 ) sementara de Silva et al. ( 2019 ) menemukan lebih dari setengah sampel mereka memiliki target serupa. Meskipun ada komitmen ini, masih ada kekhawatiran tentang efektivitasnya karena tantangan dalam implementasi, pemantauan, dan risiko greenwashing, yang dapat mengarah pada tindakan simbolis alih-alih tindakan substantif (zu Ermgassen et al. 2022 ; Talbot dan Boiral 2021 ).

Kedua, aktivitas pelaporan dan pengungkapan (40%) mengacu pada akuntansi keanekaragaman hayati, yang melibatkan pengintegrasian pertimbangan keanekaragaman hayati ke dalam kerangka pelaporan keuangan dan non-keuangan perusahaan. Pelaporan keanekaragaman hayati yang efektif melibatkan dokumentasi terperinci tentang inisiatif, kemajuan, dan hasil yang terkait dengan keanekaragaman hayati untuk meningkatkan transparansi dan komunikasi dengan para pemangku kepentingan. Ini mengklarifikasi tindakan yang diperlukan untuk peningkatan keanekaragaman hayati, mengidentifikasi praktik terbaik, dan memberikan wawasan yang mendukung keputusan investor, memengaruhi pilihan pelanggan (Maignan dan Ferrell 2003 ). Indikator yang jelas bahwa bisnis mengakui keanekaragaman hayati sebagai risiko material adalah pengungkapan dan pelaporan mereka tentang dampak keanekaragaman hayati mereka dalam laporan keberlanjutan (Boiral 2016 ). Kerangka kerja seperti Global Reporting Initiative (GRI) menawarkan pedoman dan indikator (EN11-15) untuk mengukur dan mengungkapkan kinerja ESG terkait dengan keanekaragaman hayati, membantu organisasi dari semua ukuran dan sektor menstandardisasi dan meningkatkan praktik pelaporan mereka (Addison et al. 2019 ; Cubilla-Montilla et al. 2020 ; Potdar et al. 2016 ).

Literatur menunjukkan tren yang berkembang dalam penyertaan perusahaan terhadap keanekaragaman hayati dalam laporan mereka. Rimmel dan Jonäll ( 2013 ), van Liempd dan Busch ( 2013 ) menemukan bahwa antara tahun 2006 dan 2011, tingkat pelaporan keanekaragaman hayati di antara perusahaan sampel di Swedia dan Denmark dibatasi tidak lebih dari 40%. Namun, Potdar et al. ( 2016 ) menemukan bahwa 76,2% perusahaan sampel melaporkan keanekaragaman hayati dari tahun 2009 hingga 2011. zu Ermgassen et al. ( 2022 ) menunjukkan bahwa jumlah perusahaan Fortune 100 yang menyebutkan keanekaragaman hayati dalam laporan perusahaan mereka meningkat dari 50 menjadi 70 antara tahun 2016 dan 2021. Hal ini mungkin disebabkan oleh meningkatnya fokus pada komunikasi eksternal oleh perusahaan, memandang keanekaragaman hayati sebagai aspek penting dari pengelolaan dan legitimasi organisasi, bersama dengan perubahan kebijakan. Selain itu, akuntansi keanekaragaman hayati telah bergeser dari pelaporan sukarela menjadi pelaporan wajib dengan diperkenalkannya Arahan Eropa 2014/95/EU (Corvino et al. 2021 ); namun, masih dalam tahap awal pengembangan karena kurangnya dokumentasi yang dapat diukur (Addison et al. 2019 ).

Ketiga, praktik bisnis yang ramah keanekaragaman hayati (20%) melibatkan pengintegrasian pendekatan yang bertanggung jawab terhadap keanekaragaman hayati dan berkelanjutan ke dalam operasi perusahaan dan rantai pasokan. Contoh praktik bisnis yang ramah keanekaragaman hayati meliputi pengadaan bahan dari pemasok yang mematuhi metode yang berkelanjutan dan ramah keanekaragaman hayati, mengurangi kerusakan habitat dengan meminimalkan penggunaan lahan dan melestarikan habitat alami, mengembangkan produk ramah lingkungan, dan menerapkan praktik yang mendukung ekosistem yang beragam (Moon et al. 2014 ). Perusahaan di berbagai industri mengadopsi praktik inovatif dengan jejak keanekaragaman hayati yang lebih rendah (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Misalnya, perusahaan pakaian mengadopsi serat alternatif seperti rami untuk mengurangi toksisitas tanah dan mendukung keanekaragaman hayati dengan mempromosikan tanah yang lebih sehat dan meminimalkan pestisida dan pupuk berbahaya. Pemimpin mode seperti Kering mengurangi jejak lahan mereka untuk meminimalkan kerusakan habitat, sementara program CFMB Textile Exchange mempromosikan keanekaragaman hayati dengan mendorong praktik dan bahan yang berkelanjutan dalam industri tekstil. Di bidang real estat, Dewan Keanekaragaman Hayati dan Properti Internasional telah memperkenalkan label keanekaragaman hayati untuk menstandardisasi tolok ukur keanekaragaman hayati di lingkungan yang dibangun (Panwar et al. 2022 ).

Keempat, inisiatif konservasi (17%) melibatkan perusahaan yang melakukan investasi langsung dan berpartisipasi dalam proyek yang didedikasikan untuk konservasi keanekaragaman hayati. Inisiatif tersebut dapat mencakup restorasi habitat, pelestarian spesies, dan upaya lain yang ditujukan untuk mengurangi dampak lingkungan dari aktivitas bisnis. Misalnya, perusahaan dapat berinvestasi dalam proyek reboisasi untuk memulihkan hutan yang terdegradasi, mendanai program konservasi untuk spesies yang terancam punah, atau membangun kawasan lindung untuk melestarikan habitat kritis (Bosshard et al. 2021 ; Lamont et al. 2023 ). Secara tradisional, perusahaan telah terlibat melalui donasi ke lembaga lingkungan atau menyelenggarakan proyek mereka sendiri seperti restorasi lahan basah. Baru-baru ini, mereka telah berpartisipasi dalam inisiatif termasuk pengimbangan keanekaragaman hayati, PES, dan pasar karbon berbasis lahan, serta memanfaatkan kredit keanekaragaman hayati dan obligasi konservasi (Kedward et al. 2023 ). Instrumen keuangan yang terkait dengan inisiatif ini diuraikan dalam Bagian 3.2.5 .

Kelima, kemitraan dengan pemangku kepentingan , disebutkan dalam 40% studi, melibatkan perusahaan yang secara aktif berkolaborasi dengan berbagai pemangku kepentingan, termasuk masyarakat lokal, badan pemerintah, dan LSM, untuk memanfaatkan upaya kolektif dalam konservasi keanekaragaman hayati. Bosshard et al. ( 2021 ) menemukan bahwa 36 dari 40 perusahaan yang ditinjau berkolaborasi dengan lembaga nirlaba atau LSM pihak ketiga dengan proyek internasional atau dengan pakar dan masyarakat lokal untuk menerapkan aktivitas restorasi. Potdar et al. ( 2016 ) menyajikan beberapa aliansi multi-pemangku kepentingan internasional antara perusahaan dan pemangku kepentingan: Aliansi Iklim, Komunitas, dan Keanekaragaman Hayati yang didirikan pada tahun 2003, Inisiatif Energi dan Keanekaragaman Hayati, yang berjalan dari tahun 2001 hingga 2007, dan Kemitraan Bisnis Global Flora dan Fauna Internasional. Dialog Pertambangan yang diselenggarakan oleh International Union for Conservation of Nature–International Council on Mining and Metals (IUCN–ICMM) aktif sejak tahun 2004 hingga 2008 dan dari tahun 2012 hingga 2016. Selain itu, World Business Council for Sustainable Development yang didirikan pada tahun 1992 mempromosikan praktik berkelanjutan di berbagai industri.

3.2.3 Hambatan

Hambatan bagi keterlibatan bisnis dalam keanekaragaman hayati tercakup dalam 86% studi yang dianalisis dan kami mengelompokkannya ke dalam sembilan kategori (Gambar 3c )

- Ketidakpastian regulasi , hambatan utama yang disebutkan dalam 62% artikel, berasal dari ketiadaan, konflik, dan ketidakjelasan regulasi, di samping seringnya pergeseran kebijakan, penegakan yang tidak konsisten (Athanas 2005 ; Cortina-Segarra et al. 2021 ), dan kerangka kelembagaan yang tidak memadai (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ). Masalah-masalah ini merusak kredibilitas perjanjian konservasi, menimbulkan keraguan tentang pendanaan jangka panjang untuk menutupi biaya pemeliharaan pemilik lahan (Alvarado-Quesada et al. 2014 ), dan menghalangi investasi sektor swasta. Akibatnya, perusahaan cenderung hanya memenuhi standar regulasi minimum, sementara calon investor khawatir bahwa perubahan regulasi yang tiba-tiba dapat membahayakan investasi mereka (Meißner dan Grote 2017 ), menyebabkan mereka menarik dan membatalkan investasi yang direncanakan (Clark et al. 2018 ). Hal ini terutama menjadi masalah di negara-negara berkembang, di mana rantai pasokan sering kali bersinggungan dengan wilayah dengan keanekaragaman hayati tinggi, namun regulasi yang relevan sering kali tidak ada (Rainey et al. 2015 ).

- Kurangnya kesadaran tercatat dalam 47% dari studi yang disertakan dan menandakan pemahaman atau pengakuan yang tidak memadai tentang pentingnya keanekaragaman hayati dan implikasinya terhadap praktik bisnis. Perusahaan sering memandang keanekaragaman hayati sebagai barang publik yang kompleks yang utamanya dikelola oleh pemerintah, yang menyebabkan pengabaiannya dalam prioritas bisnis (Addison et al. 2019 ; Adler et al. 2018 ). Persepsi ini dapat menyebabkan bisnis memandang tindakan mereka sendiri sebagai tindakan yang berdampak minimal atau tidak perlu (Potdar et al. 2016 ; Schaltegger et al. 2022 ), yang menyebabkan meremehkan risiko dan keengganan untuk berinvestasi karena kurangnya keuntungan finansial langsung (Meißner dan Grote 2017 ). Dalam kerangka ESG, bisnis sering kali memprioritaskan perubahan iklim dan isu sosial daripada keanekaragaman hayati (White, Mukherjee, et al. 2023 ; White, Petrovan, et al. 2023 ), sementara kekhawatiran tentang greenwashing—ketakutan dianggap tidak tulus dalam komitmen lingkungan karena operasi inti dapat merusak alam—semakin menghalangi keterlibatan sejati dengan keanekaragaman hayati (Krause dan Matzdorf 2019 ). Survei awal terhadap 112 perusahaan Inggris lebih dari 20 tahun yang lalu menemukan bahwa dampak keanekaragaman hayati hampir tidak diakui sebagai masalah bisnis (Hood dan Nicholl 2002 ). Masih menjadi kasus bahwa sebagian besar bisnis tidak sepenuhnya mengintegrasikan keanekaragaman hayati ke dalam strategi lingkungan mereka (Addison et al. 2019 ; Bhattacharya dan Managi 2013 ; zu Ermgassen et al. 2022 ), dengan pengabaian di luar industri besar termasuk makanan dan kehutanan (Panwar et al. 2022 ). Untuk mengatasi hal ini, peningkatan pengetahuan finansial, teknologi, dan sosial di tingkat korporat, manajerial, dan nasional—terutama di negara-negara berkembang—sangat penting untuk mengenali dan menilai modal alam.

- Metrik atau pengukuran yang terbatas , seperti yang disebutkan dalam 41% studi, merujuk pada kurangnya metrik umum yang terstandarisasi untuk keanekaragaman hayati dan penilaian yang efektif terhadap kinerja keanekaragaman hayati khusus bisnis. Metrik keanekaragaman hayati umum sangat penting untuk memantau dan mengevaluasi tren ekologi serta untuk mengukur dampak positif dan buruk dari proyek (Strange et al. 2024 ). Namun, kompleksitas inheren keanekaragaman hayati, yang mencakup tingkat genetik, spesies, dan ekosistem, tidak sepenuhnya ditangkap oleh indikator terkini yang terfragmentasi atau metrik tunggal, dan tidak ada metrik yang konsisten yang tersedia untuk secara akurat menghubungkan hilangnya keanekaragaman hayati dengan kegiatan ekonomi perusahaan (Nedopil 2023 ; Santini et al. 2017 ). Tidak adanya metrik yang koheren dan dapat ditindaklanjuti mempersulit bisnis untuk mengukur dan mengelola dampak keanekaragaman hayati mereka, yang menghambat integrasi pertimbangan keanekaragaman hayati yang efektif ke dalam pengambilan keputusan perusahaan (Addison et al. 2020 ; Dempsey 2013 ). Masalah ini semakin parah dalam skala global, di mana standar yang tidak konsisten di seluruh wilayah dan rantai pasokan mempersulit perbandingan penilaian keanekaragaman hayati (Addison et al. 2019 ; Athanas 2005 ; Lindenmayer et al. 2023 ). Selain itu, bahkan jika metrik tersebut ada di tingkat proyek atau perusahaan, kurangnya data yang berkelanjutan untuk mengukur dampak dan ketergantungan keanekaragaman hayati semakin mempersulit masalah (Skidmore et al. 2021 ). Hal ini juga membatasi kemampuan pembuat keputusan keuangan untuk mengukur atau menilai risiko keanekaragaman hayati, yang mengarah pada pelaporan yang tidak konsisten dan membuat perusahaan kesulitan untuk menyelaraskan tindakan mereka dengan upaya global untuk menghentikan hilangnya keanekaragaman hayati (Roberts et al. 2021 ; Schaltegger et al. 2022 ).

- Akses terbatas pada keahlian dan pengetahuan disebutkan dalam 27% studi. Perusahaan sering kali tidak memiliki pengetahuan khusus yang diperlukan untuk tindakan konservasi keanekaragaman hayati yang sukses, termasuk menilai dampak kegiatan mereka terhadap keanekaragaman hayati, memahami status keanekaragaman hayati di area yang relevan, dan mengetahui cara menerapkan strategi untuk mengurangi dampaknya. Hal ini dapat menyebabkan ketergantungan yang berlebihan pada konsultan eksternal dan tim internal, yang mungkin tidak memiliki keahlian yang memadai baik dalam biologi konservasi (Krause et al. 2021 ) atau kesejahteraan sosial (Bidaud et al. 2018 ), yang mengakibatkan penilaian yang bias atau tidak memadai. Lebih jauh, ketergantungan pada konsultan eksternal yang tidak secara teratur berada di lokasi memusatkan pengetahuan manajemen keanekaragaman hayati pada beberapa individu, daripada menyebarkannya ke seluruh organisasi (Boiral et al. 2018 ). Selain itu, informasi keanekaragaman hayati sering tersebar di antara berbagai aktor, yang mempersulit akses ke data yang komprehensif dan mengarah pada upaya yang berlebihan karena perusahaan dapat menduplikasi data dasar yang ada (Athanas 2005 ). Lebih jauh lagi, komunikasi dan kolaborasi yang tidak memadai antara sektor bisnis dan konservasionis menghambat identifikasi peluang keanekaragaman hayati dan penataan proyek yang efektif (Lambooy dan Levashova 2011 ). Untuk mengatasi tantangan ini, diperlukan peningkatan kemampuan internal, peningkatan platform berbagi informasi, dan pembinaan kolaborasi yang lebih baik antara bisnis dan pakar konservasi (Krause et al. 2021 ).

- Biaya transaksi tinggi 11 (disebutkan dalam 27% studi). Menerapkan sistem manajemen keanekaragaman hayati memerlukan biaya besar untuk penilaian, dokumentasi, perekrutan ahli, dan pelatihan (Boiral et al. 2018 ). Untuk usaha kecil dan menengah (UKM), biaya tinggi ini, termasuk biaya untuk uji tuntas dan penilaian proyek jangka panjang, dapat membuat investasi keanekaragaman hayati tampak berlebihan (Lambooy dan Levashova 2011 ). Yang memperparah masalah ini adalah lembaga yang lemah, keterlibatan petani kecil, dan kebutuhan akan perantara (Alvarado-Quesada et al. 2014 ). Selain itu, keengganan pelanggan untuk membayar premi untuk produk yang ramah keanekaragaman hayati dan biaya yang terkait dengan pengelolaan dan sertifikasi kawasan lindung semakin meningkatkan beban keuangan (Meißner dan Grote 2017 ). Kesulitan dalam menghubungkan penerima manfaat dengan investor dan mengatasi kesenjangan informasi juga mempersulit pemulihan biaya (Nedopil 2023 ).

- Kendala keuangan , yang tercakup dalam 16% literatur yang ditinjau, menunjukkan bahwa perusahaan, khususnya UKM, menghadapi sumber daya yang terbatas untuk inisiatif keanekaragaman hayati sukarela karena anggaran yang berfluktuasi dan dana yang tidak mencukupi (Krause dan Matzdorf 2019 ; Krause et al. 2021 ).

- Transparansi yang tidak memadai dalam pelaporan keanekaragaman hayati (12%) mengacu pada kurangnya informasi yang jelas, komprehensif, dan dapat diakses mengenai dampak keanekaragaman hayati dan upaya konservasi perusahaan dalam praktik pelaporannya. Masalah ini menghambat komunikasi yang efektif dan membangun kepercayaan, karena banyak perusahaan berjuang untuk memberikan informasi yang komprehensif tentang kegiatan terkait keanekaragaman hayati mereka, yang mempersulit hubungan antara laporan dan dampak aktual (Boiral dan Heras-Saizarbitoria 2017 ; Smith et al. 2019 ). Akibatnya, pengungkapan keanekaragaman hayati di seluruh perusahaan sering kali terbatas, tidak konsisten, dan kurang berdampak berarti (Hassan et al. 2020 ). Kurangnya transparansi ini juga terlihat dalam fenomena “greenhush,” di mana perusahaan mengecilkan pengungkapan lingkungan mereka, mengaburkan komitmen mereka yang sebenarnya terhadap keanekaragaman hayati dan mengurangi visibilitas pelaporan keanekaragaman hayati (Addison et al. 2019 ).

- Kurangnya proyek konservasi yang siap investasi (10%), ditandai dengan tujuan yang tidak jelas, agenda yang saling bertentangan, keterbatasan waktu, dan ketidaksesuaian antara ekspektasi investor terhadap peluang berisiko rendah dan terdefinisi dengan baik dengan sifat eksperimental dan berisiko tinggi dari banyak proyek—membatasi daya tarik dan kelayakan investasinya (Dunn-Capper et al. 2023 ).

- Tidak adanya komitmen keanekaragaman hayati perusahaan yang didefinisikan dengan jelas mengacu pada kurangnya kebijakan formal atau tujuan keanekaragaman hayati yang eksplisit dan terukur dalam suatu perusahaan, sebagaimana dicatat dalam 9% studi. Hal ini menghambat tindakan yang efektif karena tidak adanya tujuan yang spesifik dan terukur serta kerangka akuntabilitas, sehingga sulit untuk mengukur kemajuan dan meminta pertanggungjawaban perusahaan atas dampaknya (Boiral dan Heras-Saizarbitoria 2017 ; zu Ermgassen et al. 2022 ).

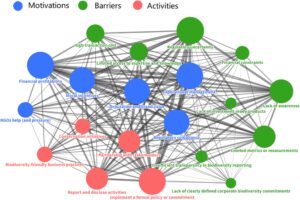

3.2.4 Ko-Kemunculan Antara Motivasi, Aktivitas, dan Hambatan

Pada bagian ini, kami mengukur kemunculan bersamaan dari motivasi, hambatan, dan aktivitas yang dikategorikan dalam catatan yang diperiksa untuk menyelidiki hubungan tematik yang rumit, meskipun tidak selalu kausal (Gambar 4 ; untuk detail metrik lengkap, lihat Lampiran S8 ).

Profitabilitas finansial menunjukkan ko-kemunculan yang signifikan dengan berbagai motivasi lain, seperti manajemen operasional (43), kepatuhan terhadap peraturan (36), reputasi dan nilai merek (37), insentif moral (33), serta tindakan organisasi seperti pelaporan dan pengungkapan aktivitas (25), bermitra dengan pemangku kepentingan (28), dan menerapkan kebijakan dan program formal (41). Hal ini juga sering disebutkan bersamaan dengan hambatan seperti ketidakpastian peraturan (39), metrik atau pengukuran yang terbatas (24), dan kurangnya kesadaran (30). Hasil ini sejalan dengan harapan kami, karena hampir tidak mungkin untuk membahas motivasi di balik investasi perusahaan tanpa memperhitungkan profitabilitas untuk sifat bisnis dan keberlanjutan, bahkan jika mungkin ada insentif moral. Hal ini juga menunjukkan bahwa profitabilitas finansial bukan hanya merupakan faktor penting dalam diskusi konservasi keanekaragaman hayati perusahaan tetapi juga bukan elemen yang berdiri sendiri; hal ini mencerminkan perspektif peneliti tentang keterkaitan dan kompleksitas elemen-elemen ini dalam pengambilan keputusan perusahaan mengenai keterlibatan keanekaragaman hayati.

Ketidakpastian regulasi sering muncul dalam diskusi dengan motivasi seperti manajemen operasional (41), insentif moral (37), reputasi dan nilai merek (35), dan kepatuhan regulasi (35), serta tindakan seperti menerapkan kebijakan atau program formal (44), dan tantangan seperti kurangnya kesadaran (32). Hal ini menunjukkan bahwa ketidakpastian regulasi merupakan tema yang berulang dalam literatur tentang konservasi keanekaragaman hayati perusahaan, sejalan dengan diskusi yang lebih luas tentang investasi barang publik, di mana kebijakan publik dan kejelasan regulasi sering diperdebatkan sebagai faktor penting yang memengaruhi peluang dan hambatan.

3.2.5 Instrumen Keuangan

Gambar 3d menggambarkan frekuensi instrumen keuangan yang tercatat untuk konservasi keanekaragaman hayati. Hampir setengahnya secara eksplisit membahas mekanisme keuangan untuk perlindungan keanekaragaman hayati, yang dikategorikan sebagai berikut: bank pengimbang/mitigasi keanekaragaman hayati (33%), kredit keanekaragaman hayati (3%), PES (25%), obligasi konservasi/hijau/dampak (15%), sumbangan filantropis (7%), pasar karbon berbasis lahan (10%), pertukaran utang untuk alam (6%), subsidi (7%), dan biaya langsung keanekaragaman hayati (6%). Kami merangkum instrumen-instrumen ini, termasuk deskripsi, sumber keuangan, dan jenis mekanismenya, dalam Lampiran S9 .

Berbagai instrumen yang dibahas melibatkan bisnis yang membayar layanan konservasi melalui sistem yang diawasi oleh negara atau didorong oleh regulasi, menekankan bahwa secara historis dan saat ini, mekanisme dan regulasi publik berfungsi sebagai sumber utama untuk perlindungan pendanaan keanekaragaman hayati (Bull dan Strange 2018 ; Kedward et al. 2023 ; Zu Ermgassen et al. 2025 ). Mekanisme pembiayaan, termasuk pertukaran utang untuk alam yang dipimpin publik , subsidi , dan instrumen lainnya, semuanya sangat melibatkan sektor publik. Aktivitas konservasi bisnis juga didanai melalui kontribusi filantropis dari donor dan organisasi swasta. Literatur menunjukkan adanya peningkatan penekanan pada solusi potensial untuk memperoleh keuntungan finansial dari investasi bisnis di alam (Karolyi dan Tobin-de la Puente 2023 ; Zu Ermgassen et al. 2025 ; den Heijer dan Coppens 2023 ), tetapi sejalan dengan karya terkait lainnya, tinjauan kami menemukan bahwa pentingnya mekanisme publik tidak dapat diabaikan (Kedward et al. 2023 ). Sangat penting untuk memanfaatkan dan memanfaatkan berbagai mekanisme dan sumber, mengeksplorasi jalan untuk memobilisasi modal tambahan untuk perlindungan alam yang efektif dan layanan ekosistem terkaitnya (Löfqvist et al. 2023 ). Ini melibatkan pembentukan struktur pendanaan baru dan pembinaan kemitraan publik-swasta yang inovatif di pasar keuangan (Clark et al. 2018 ). Para akademisi berpendapat bahwa meskipun memanfaatkan wawasan dari pasar karbon dapat memberikan insentif bagi investasi perusahaan dalam keanekaragaman hayati, penciptaan pasar keanekaragaman hayati menghadirkan tantangan yang lebih besar karena sifat hilangnya keanekaragaman hayati yang bersifat lokal (Hogg 2024 ; Nedopil 2023 ). Mengingat bahwa upaya saat ini untuk melibatkan bisnis dalam keanekaragaman hayati terutama bergantung pada inisiatif sukarela dan mekanisme pengungkapan, tantangannya tetap pada upaya mendorong investasi perusahaan yang signifikan dan tindakan berkelanjutan secara efektif.

4 Diskusi dan Perspektif

Bagian 3 telah menguraikan motivasi, hambatan, tindakan, dan instrumen keuangan yang tercatat terkait dengan keterlibatan bisnis dalam konservasi keanekaragaman hayati. Di sini, kami akan membahas lebih lanjut beberapa faktor penentu utama.

4.1 Apakah Profitabilitas Finansial merupakan Prasyarat bagi Perusahaan untuk Terlibat dalam Perlindungan Keanekaragaman Hayati?

Profitabilitas finansial merupakan motivator penting bagi banyak perusahaan, terutama yang memiliki orientasi laba yang kuat. Dalam konteks ini, mereka cenderung untuk menggabungkan proyek konservasi ke dalam bisnis inti mereka hanya ketika kasus bisnis yang kuat dan nilai ekonomi yang terjamin terbukti. Namun, literatur saat ini menunjukkan bahwa harapan pengembalian finansial langsung saja mungkin tidak cukup atau bahkan menjadi elemen inti yang mendorong investasi dalam keanekaragaman hayati (Koellner et al. 2010 ). Hal ini sebagian disebabkan oleh kesulitan dalam memonetisasi keanekaragaman hayati saat ini, karena banyak nilainya—seperti nilai keberadaan, warisan, dan opsi—dianggap sebagai barang publik: sulit diukur, dan lebih sulit dimonetisasi. Selain itu, tantangan termasuk produk investasi yang terbatas dan risiko tinggi, seperti yang dibahas di bagian hambatan, semakin mempersulit investasi di area ini. Hal ini juga membuat investasi keanekaragaman hayati menjadi tantangan untuk diarusutamakan bagi bisnis hanya berdasarkan alasan finansial (Zu Ermgassen et al. 2025 ), yang menyebabkan banyak perusahaan memandang investasi tersebut lebih sebagai upaya moral dengan hasil sampingan yang diharapkan berupa keuntungan finansial langsung (Koellner et al. 2010 ; Krause et al. 2021 ; Thompson 2018 ). Dengan pengecualian investasi yang didorong oleh regulasi yang mengharuskan investasi di alam di bawah pasar kepatuhan (misalnya, Biodiversity Net Gain di Inggris, pasar mitigasi lahan basah AS; Bull dan Strange 2018 ), motivasi untuk investasi tersebut terutama berasal dari kekhawatiran yang terkait dengan peningkatan reputasi, menarik investor, dan mencapai tujuan sosial dan lingkungan jangka panjang (Koellner et al. 2010 ; Mohr dan Metcalf 2018 ; Varumo et al. 2022 ; Löfqvist et al. 2023 ). Dengan demikian, pasar untuk komitmen sukarela dan solusi keanekaragaman hayati saat ini tetap menjadi ceruk. Beberapa akademisi berpendapat bahwa mengintegrasikan keanekaragaman hayati ke dalam analisis keuangan dan strategi investasi dapat merangsang permintaan sektor swasta terhadap layanan ekosistem, menciptakan peluang yang saling menguntungkan yang melampaui niat baik lingkungan dan mendorong komitmen jangka panjang (Flammer et al. 2025 ; Koellner et al. 2010 ).

Selain itu, berbagai perusahaan dan investor memiliki ekspektasi yang berbeda-beda terkait risiko dan pengembalian, sesuai dengan motivasi mereka yang berbeda (Thompson 2023 ). Misalnya, Löfqvist dan Ghazoul ( 2019 ) dan Starks ( 2023 ) menemukan bahwa investor tradisional mengharapkan pengembalian yang memenuhi atau melampaui level pasar yang disesuaikan dengan risiko. Beberapa investor dampak mungkin menerima pengembalian langsung yang lebih rendah untuk dampak mereka, meskipun banyak yang masih mencari pengembalian pasar yang disesuaikan dengan risiko. Investasi yang Bertanggung Jawab Sosial dan investor ESG biasanya mengincar pengembalian yang mendekati level pasar yang disesuaikan dengan risiko, dengan beberapa bersedia menerima pengembalian yang lebih rendah. Selain itu, Bosshard et al. ( 2021 ) mengkategorikan perusahaan menjadi bisnis nirlaba, perusahaan sosial bersertifikat, dan organisasi nirlaba, yang masing-masing memiliki ekspektasi keuangan yang berbeda.

4.2 Regulasi: Membentuk dan Menghambat Keterlibatan Keanekaragaman Hayati dalam Bisnis

Hasil penelitian kami menunjukkan bahwa kerangka regulasi memiliki peran ganda pada keterlibatan perusahaan dalam keanekaragaman hayati. Kepatuhan terhadap regulasi bertindak sebagai motivator yang kuat bagi perusahaan untuk terlibat dalam inisiatif keanekaragaman hayati, sementara ketidakpastian regulasi dan kebijakan yang saling bertentangan dapat menjadi hambatan.

Di satu sisi, ada dorongan signifikan untuk kebijakan dan peraturan baru untuk meminta pertanggungjawaban perusahaan atas dampak keanekaragaman hayati mereka, yang mendorong kemajuan pesat dalam keterlibatan keanekaragaman hayati perusahaan. Misalnya, CSRD UE dapat menandai perubahan transformatif dalam perhatian perusahaan terhadap pelaporan ESG (Zu Ermgassen et al. 2025 ), yang membentuk motivasi dan strategi untuk maju. Fokus CSRD pada transparansi dan pelaporan yang komprehensif, pertama untuk sejumlah perusahaan yang terbatas, tetapi kemudian bertambah, kemungkinan akan memanfaatkan berbagai motivasi yang terungkap dalam tinjauan ini dan mengalihkan masalah keanekaragaman hayati ke agenda perusahaan. Hal ini pada gilirannya akan meningkatkan perhatian perusahaan dan vokalisasi kebutuhan untuk menangani misalnya, hambatan yang diidentifikasi dalam analisis kami di atas, seperti kurangnya tindakan yang dapat diinvestasikan, metrik yang dapat diandalkan, sistem pemantauan, dll.

Di sisi lain, untuk memaksimalkan dampak positif regulasi, penting untuk memberikan sinyal regulasi yang stabil dan konsisten beserta panduan implementasi yang jelas untuk mengurangi ketidakpastian investor. Selain itu, menuju logika intervensi yang lebih luas, pemerintah harus menciptakan lingkungan kebijakan yang mendukung bagi bisnis untuk berkomitmen pada target keanekaragaman hayati, menggunakan pendekatan regulasi dan yang memungkinkan untuk memobilisasi perusahaan dengan motivasi dan strategi yang beragam melalui berbagai insentif dan pemicu (van Oorschot et al. 2020 ). Selain itu, meningkatkan keselarasan antara berbagai sumber pendanaan—seperti hibah dan subsidi yang tidak mencari keuntungan, di samping peluang investasi swasta—dapat membantu mengurangi risiko yang terkait dengan investasi keanekaragaman hayati (Zu Ermgassen et al. 2025 ).

4.3 Kesenjangan Penelitian dan Agenda Penelitian Masa Depan

Secara keseluruhan, tinjauan cakupan kami mengungkap minat akademis yang berkembang dalam keterlibatan perusahaan dalam konservasi keanekaragaman hayati. Kami juga mengidentifikasi beberapa kesenjangan penelitian untuk penelitian masa depan, yang sesuai dengan agenda penelitian untuk manajemen keanekaragaman hayati bisnis yang diuraikan dalam White et al. ( 2024 ). Studi kami memberikan dukungan kuantitatif yang membuktikan kekurangan parah dari pekerjaan empiris yang ketat yang mengeksplorasi keterlibatan bisnis dengan keanekaragaman hayati: pekerjaan empiris yang lebih kualitatif dan kuantitatif diperlukan untuk memungkinkan kesimpulan umum tentang cara yang lebih baik untuk memberi insentif pada upaya keanekaragaman hayati perusahaan dan mengatasi hambatan yang telah kami identifikasi, sambil mempertimbangkan berbagai sektor, geografi, dan konteks sosial dan politik tempat mereka beroperasi. Arah yang diusulkan untuk penelitian masa depan adalah: menentukan harga risiko keanekaragaman hayati, mengidentifikasi campuran instrumen keuangan yang optimal untuk mendorong tindakan bisnis, memahami peran regulasi dan kebijakan dalam membentuk strategi bisnis, dan mengembangkan model bisnis yang layak yang mengintegrasikan keanekaragaman hayati. Selain itu, penelitian harus mengeksplorasi cara untuk mendorong keterlibatan pemangku kepentingan dan sektoral, serta metode dan metrik apa yang tepat untuk mengukur, melaporkan, dan memantau dampak keanekaragaman hayati dalam operasi bisnis dan sepanjang rantai pasokan. Bidang penting lainnya termasuk memastikan pelaporan yang transparan dan akuntabilitas atas dampak keanekaragaman hayati, dan meningkatkan upaya keanekaragaman hayati perusahaan.

Selain itu, literatur yang ada menunjukkan bias yang jelas terhadap pengungkapan perusahaan yang dilaporkan sendiri. Namun, Smith dkk. ( 2019 ) menunjukkan perbedaan yang mencolok antara informasi perusahaan yang dilaporkan sendiri dan persepsi yang lebih objektif tentang operasi dan praktik mereka, yang menunjukkan keterbatasan yang jelas dalam mengandalkan yang pertama. Kolaborasi interdisipliner dan internasional diperlukan untuk menghasilkan dan berbagi data khusus konteks (termasuk hasil biologis dan akuntansi keuangan) untuk meningkatkan transparansi, mendukung komitmen keanekaragaman hayati bisnis, menginformasikan kebijakan, dan memajukan penelitian.

4.4 Keterbatasan

Beberapa keterbatasan harus diakui dalam studi ini. Pertama, kami membatasi tinjauan kami pada publikasi berbahasa Inggris dan mengecualikan literatur “abu-abu” yang tidak ditinjau sejawat. Selain itu, proses seleksi kami melibatkan keputusan subjektif, seperti mengecualikan jurnal predator berkualitas rendah, yang dapat menimbulkan bias. Meskipun ada keterbatasan ini, kami mematuhi pedoman PRISMA-ScR untuk meminimalkan bias dan memastikan proses peninjauan yang ketat. Terakhir, studi ini, seperti semua studi klasifikasi subjektif, berfungsi sebagai gambaran umum dari keseluruhan literatur; oleh karena itu, klasifikasi studi individual tidak dapat digunakan secara terpisah sebagai kategorisasi definitif.

5 Kesimpulan

Studi ini memberikan gambaran umum tentang faktor-faktor yang memengaruhi keterlibatan perusahaan dalam keanekaragaman hayati, berdasarkan tinjauan ruang lingkup 100 studi dari empat basis data utama yang mencakup literatur dari Milenium ini. Kami menemukan meningkatnya fokus akademis pada konservasi keanekaragaman hayati perusahaan, yang membedakan konservasi dan keuangan keanekaragaman hayati dari isu-isu keberlanjutan yang lebih luas. Temuan menunjukkan bahwa motivasi perusahaan memiliki banyak segi, meliputi manfaat ekonomi (seperti keuntungan finansial dan manajemen operasional), pertimbangan etika (termasuk reputasi dan nilai merek, serta bantuan dan tekanan LSM), dan insentif moral. Kerangka regulasi dapat memfasilitasi dan menghambat keterlibatan keanekaragaman hayati, dengan kepatuhan bertindak sebagai motivator dan ketidakpastian regulasi sebagai penghalang. Sementara literatur sering menekankan pelaporan, komitmen formal, dan kemitraan dengan para pemangku kepentingan, praktik bisnis yang ramah keanekaragaman hayati dan inisiatif konservasi kurang mendapat perhatian. Hambatan muncul dari tantangan eksternal (misalnya, kurangnya produk dan metrik yang dapat diinvestasikan, ketidakpastian regulasi) dan masalah internal (misalnya, kesadaran rendah dan kendala keuangan). Meskipun berbagai instrumen keuangan untuk konservasi keanekaragaman hayati telah diidentifikasi, penelitian lebih lanjut diperlukan untuk mengeksplorasi struktur pendanaan inovatif yang meningkatkan investasi bisnis dalam upaya konservasi. Temuan kami memberikan titik masuk untuk penelitian empiris di masa mendatang tentang perancangan kebijakan dan instrumen yang disesuaikan untuk melibatkan bisnis dalam meningkatkan upaya keanekaragaman hayati, dengan mempertimbangkan berbagai insentif dan pemicu yang muncul dari keragaman motivasi dan strategi perusahaan. Seiring meningkatnya keterlibatan perusahaan dalam keanekaragaman hayati dalam agenda internasional, penelitian empiris di masa mendatang diperlukan untuk lebih memahami keterlibatan perusahaan dalam konservasi keanekaragaman hayati dan untuk mengatasi keterbatasan pengungkapan perusahaan yang dilaporkan sendiri.