ABSTRAK

Modal Intelektual Hijau (GIC) merupakan faktor kompetitif utama bagi perusahaan-perusahaan Eropa dan peluang bagi program-program pembangunan berkelanjutan Uni Eropa. Namun, penelitian yang ada belum menyelidiki GIC dari usaha kecil dan menengah (UKM) Eropa di sektor energi. Hal ini mengejutkan mengingat bahwa mereka merupakan pilar bagi ekonomi Eropa dan tujuan transisi mereka. Salah satu alasan kesenjangan ini mungkin karena UKM biasanya tidak mengadopsi praktik pengungkapan formal yang diwajibkan oleh metode pengukuran GIC tradisional. Studi ini menyajikan kerangka kerja pengukuran GIC berbasis jaringan yang menanamkan teknik NLP untuk menganalisis informasi yang diungkapkan secara daring dari UKM Eropa dari sektor energi. GIC selanjutnya direpresentasikan sebagai Grafik Pengetahuan dan diukur sebagai tingkat integrasi pengetahuan perusahaan. Hasilnya menegaskan bahwa ukuran GIC yang diusulkan berhubungan positif dengan dimensi organisasi dari kesadaran lingkungan, kemampuan inovasi, dan kinerja ekonomi. Temuan-temuan ini membuka peluang baru untuk penelitian GIC dalam konteks digital, sehingga memungkinkan penyelidikan faktor-faktor yang mendorong kinerja UKM dan kontribusinya terhadap tujuan pembangunan berkelanjutan yang lebih luas.

1 Pendahuluan

Meningkatnya perhatian terhadap isu lingkungan dan keberlanjutan telah menciptakan tantangan baru bagi perusahaan, yang menghadapi tekanan yang semakin meningkat dari para pemangku kepentingan untuk menangani tujuan keberlanjutan (Chen 2008 ; Yusliza et al. 2020 ) dan menyesuaikan proses bisnis mereka. Dalam konteks ini, aset tak berwujud—seperti pengetahuan, keterampilan, praktik, dan hubungan—telah muncul sebagai sumber daya strategis. Usaha kecil dan menengah (UKM), yang sering kali kekurangan sumber daya keuangan dan fisik perusahaan yang lebih besar, terutama bergantung pada aset tak berwujud ini sebagai penentu utama daya saing.

Dengan memanfaatkan aset tak berwujud mereka—yang secara kolektif didefinisikan sebagai Modal Intelektual (IC)—UKM dapat mengidentifikasi jalur baru untuk mencapai keunggulan kompetitif (Bontis 1998 ; Petty dan Guthrie 2000 ). Di antara aset-aset ini, aset yang membahas isu keberlanjutan, disebut oleh Chen ( 2008 ) sebagai Modal Intelektual Hijau (GIC), memungkinkan perusahaan untuk menyelaraskan aktivitas mereka dengan perubahan permintaan pasar, sehingga meningkatkan kinerja ekonomi dan keuangan (Huang dan Kung 2011 ; Chaudhry et al. 2016 ; Arie et al. 2019 ), serta kinerja berkelanjutan (Lin dan Chen 2017 ; Yusoff et al. 2019 ; Yusliza et al. 2020 ). Akibatnya, GIC berkontribusi besar terhadap upaya perusahaan untuk mencapai tujuan pembangunan berkelanjutan.

Dalam rentang aset tak berwujud ini, pengetahuan organisasi memiliki peran utama. Fungsi yang terkait dengan perolehan, pengelolaan, dan pengungkapan pengetahuan secara luas diakui sebagai penggerak kemampuan inovasi (INC) dan dengan demikian penting untuk mencapai keunggulan kompetitif jangka panjang (Spender dan Marr 2012 ; Heisig et al. 2016 ; Alvino et al. 2020 ), khususnya dalam industri padat pengetahuan seperti sektor energi. Pentingnya aset pengetahuan telah diperkuat lebih lanjut oleh adopsi teknologi informasi dan komunikasi yang meluas, yang mengarah pada transformasi digital di semua sektor bisnis. Teknologi semacam itu telah memperluas peluang untuk perolehan dan penyebaran pengetahuan (Hanna 2009 ; Webster 2014 ) sambil memperkuat sentralitas pengetahuan sebagai aset bisnis inti (Castells dan Cardoso 2006 ).

Dengan demikian, menyelidiki pengetahuan organisasi tentang isu keberlanjutan—yang dibingkai sebagai bagian dari konstruksi GIC yang lebih luas—berkaitan erat dengan pemeriksaan konteks komunikasi digital. Penelitian sebelumnya menekankan bahwa lingkungan web adalah saluran utama yang digunakan perusahaan untuk memperoleh, mengelola, dan mengungkapkan aset tak berwujud mereka (Dumay 2016 ; Cuozzo et al. 2017 ; Dumay dan Guthrie 2017 ; Ndou et al. 2018 ). Akibatnya, internet merupakan arena penting untuk penelitian GIC, terutama bagi UKM, yang tidak memiliki mekanisme pelaporan formal dan dengan demikian sering bergantung pada web untuk pengungkapan IC dan GIC.

Meskipun dampak GIC terhadap kinerja dan keberlanjutan bisnis telah diakui, penelitian yang membahas GIC dalam lingkungan sosial-ekonomi Eropa masih kurang berkembang (Benevene et al. 2021 ). Meskipun tujuan pembangunan berkelanjutan tetap menjadi fokus utama para akademisi dan pembuat kebijakan Eropa, hanya sedikit penelitian yang membahas GIC di antara perusahaan-perusahaan Eropa, dan bahkan lebih sedikit kontribusi yang berfokus pada UKM—yang umumnya dianggap sebagai “tulang punggung” ekonomi Eropa (Lukács 2005 ; Robu 2013 ; Abbasi et al. 2017 ; Eggers 2020 ). Selain itu, sebagian besar studi GIC berpusat pada manufaktur, mengabaikan sektor energi, yang bisa dibilang secara signifikan memengaruhi intensitas karbon dan memainkan peran penting dalam mendorong transisi menuju sumber energi berkelanjutan. Kesenjangan ini mungkin sebagian dijelaskan oleh keterbatasan dalam metode yang ada untuk mengukur aset pengetahuan.

Banyak penelitian aset tak berwujud bergantung pada analisis laporan resmi perusahaan (Bontis 2001 ; Jurczak 2008 ). Namun, UKM biasanya menunjukkan praktik pelaporan formal yang terbatas (Borga et al. 2009 ; Prabawani 2013 ; Scagnelli et al. 2013 ), sehingga lebih menantang untuk menyelidiki aset tak berwujud mereka. Salah satu cara potensial untuk mengatasi keterbatasan ini terletak pada sentralitas konteks digital yang diakui dalam pengembangan, pengelolaan, dan pengungkapan IC (Ndou et al. 2018 ). Namun, sementara web telah diakui secara luas sebagai latar yang berharga untuk menyelidiki aset pengetahuan, tidak ada penelitian sebelumnya yang mengusulkan pendekatan formal untuk menyelidiki GIC perusahaan dalam lingkungan digital.

Situasi saat ini menimbulkan kesenjangan penelitian dan praktis yang signifikan: bagaimana GIC UKM dapat diidentifikasi dan dinilai secara sistematis ketika laporan formal tidak tersedia? Dalam praktiknya, banyak UKM sektor energi beroperasi dengan sumber daya terbatas dan tidak menerbitkan laporan keberlanjutan atau terintegrasi yang umum dianalisis dalam penelitian IC (Borga et al. 2009 ; Prabawani 2013 ; Scagnelli et al. 2013 ). Sebaliknya, mereka sering mengandalkan lingkungan web untuk mengomunikasikan inovasi, hasil proyek, atau inisiatif lingkungan. Misalnya, perusahaan rintisan energi dapat memamerkan strategi dekarbonisasi di situs web tetapi tidak memiliki dokumentasi formal apa pun dari aset pengetahuannya. Tanpa kerangka metodologi standar untuk menambang dan mengukur pengungkapan digital yang tersebar ini, aset pengetahuan utama sebagian besar tetap tidak terlihat oleh para peneliti dan pembuat kebijakan. Kesenjangan ini khususnya bermasalah untuk agenda dekarbonisasi Eropa, di mana pelaku energi yang lebih kecil sangat penting untuk inovasi lokal dan peralihan yang lebih luas ke sumber yang berkelanjutan. Dengan gagal menangkap pengetahuan yang diungkapkan UKM secara daring, metode saat ini menawarkan pandangan yang tidak lengkap tentang bagaimana GIC memengaruhi kinerja ekonomi perusahaan (EP) dan berkontribusi pada tujuan lingkungan yang lebih luas.

Dengan latar belakang ini, penelitian ini menawarkan kontribusi ganda. Pertama, penelitian ini mengusulkan kerangka kerja inovatif untuk menyelidiki dan mengukur GIC dengan menganalisis informasi yang diungkapkan UKM secara spontan secara daring, sehingga memberikan penilaian berbasis pengetahuan tentang GIC mereka. Kedua, kerangka kerja ini diterapkan untuk menyelidiki GIC di antara UKM yang beroperasi di sektor energi di delapan negara Eropa—Belgia, Prancis, Jerman, Italia, Spanyol, Belanda, Swedia, dan Inggris.

Untuk mencapai tujuan-tujuan ini, studi ini menggunakan pendekatan native-digital 1 (Rogers 2013 ) yang memadukan Natural Language Processing (NLP) dan teknik analisis jaringan, menghasilkan representasi jaringan dari pengetahuan UKM dan menurunkan ukuran GIC berbasis jaringan. Validitas konstruk dari ukuran yang diusulkan ditetapkan melalui pengujian hipotesis. Mengacu pada literatur GIC yang ada, hubungan ukuran dengan tiga variabel organisasi diselidiki: Kesadaran Lingkungan (EC), ciri budaya organisasi yang mencerminkan perhatian perusahaan terhadap isu-isu keberlanjutan dan umumnya dianggap sebagai penentu GIC (Huang dan Kung 2011 ; Chang dan Chen 2012 ; Astuti dan Datrini 2021 ); INC, hasil GIC yang mencerminkan kapasitas perusahaan untuk menghasilkan inovasi (Delgado-Verde et al. 2011 , 2014 ; Wang dan Juo 2021 ); dan EP, diukur berdasarkan pendapatan tahunan dan dipengaruhi secara positif oleh GIC (Yusliza et al. 2020 ; Mansoor et al. 2021 ).

1.1 Tinjauan Pustaka

1.1.1 Modal Intelektual dan Pandangan Berbasis Pengetahuan

Menangani GIC dari UKM di sektor energi memerlukan klarifikasi awal tentang apa sebenarnya IC itu, mengapa relevan bagi bisnis dan proses pembangunan berkelanjutan, dan bagaimana ia dibingkai dalam penelitian saat ini.

Bangkitnya Ekonomi Pengetahuan menyoroti bagaimana, mengingat konteks sosial-ekonomi yang terus berkembang, aset fisik dan finansial tidak lagi cukup untuk memastikan keberhasilan bisnis (Clarke 2001 ; Doz et al. 2001 ; Powell dan Snellman 2004 ). Sebaliknya, aset tidak berwujud atau pengetahuan telah menjadi taman bermain baru bagi perusahaan dan faktor kunci dalam mencapai keunggulan kompetitif (Petty dan Guthrie 2000 ; Seetharaman et al. 2002 ). Seluruh aset ini, IC perusahaan (Edvinsson dan Malone 1997 ; Bontis 1998 ), oleh karena itu telah menjadi fokus minat yang berkembang di antara para sarjana manajemen. Meskipun ini adalah konsep yang tampaknya mudah, mendefinisikan IC dengan jelas terbukti menjadi tugas yang menantang. Dimulai dengan definisi yang luas, yang melihat IC sebagai “pengetahuan yang dapat dikonversi menjadi nilai” (Edvinsson dan Sullivan 1996 , 358), banyak aspek organisasi telah dimasukkan sebagai bagian dari konstruksi ini. Aset-aset ini secara tradisional diorganisasikan ke dalam tiga komponen inti (Martín-de-Castro et al. 2011 ): Modal Manusia, yang mencakup pengetahuan, keterampilan, dan pengalaman yang diberikan oleh anggota organisasi (Roos dan Roos 1997 ; Bontis 2001 ); Modal Struktural, yang mencakup proses pembelajaran internal, sistem manajemen pengetahuan, nilai-nilai organisasi, dan elemen-elemen lain dari “infrastruktur tak berwujud” yang dipegang secara independen dari karyawan (Martínez-Torres 2006 ; Stewart 2010 ); Modal Relasional, mengacu pada reputasi perusahaan, hubungan pemangku kepentingan, dan saluran komunikasi (Kaplan dan Norton 2005 ; Stewart 2010 ).

Dalam konstelasi aset organisasi ini, bagaimanapun, beberapa akademisi sepakat dalam menekankan peran utama pengetahuan, informasi, dan keahlian dalam proses penciptaan nilai (Teece 2000 ; Dzinkowski 2000 ; Spender dan Marr 2012 ; Inkinen 2015 ).

Hal ini sejalan dengan Knowledge-Based View (KBV), yang memandang pengetahuan sebagai aset strategis utama (Grant 1996 , 2003 ). Menurut KBV, pengelolaan pengetahuan eksplisit (dikodifikasi dan dibagikan) dan tacit (tertanam dalam pengalaman individu) secara efektif meningkatkan potensi perusahaan untuk mempertahankan keunggulan kompetitif (Curado dan Bontis 2006 ; Eisenhardt dan Santos 2006 ) dalam jangka panjang.

Melalui kemampuan dinamis—yang didefinisikan sebagai kemampuan untuk memperoleh, mengintegrasikan, membangun, dan merestrukturisasi pengetahuan internal dan eksternal—perusahaan dapat merespons perubahan pasar dengan lebih baik, beradaptasi dengan pergeseran lingkungan sosial-ekonomi, mendorong inovasi, dan meningkatkan EP (Nonaka dan Takeuchi 1995 ; Teece et al. 1997 ; Darroch 2005 ).

Baik teori IC maupun KBV menggarisbawahi pentingnya mengembangkan, mengintegrasikan, dan mengelola pengetahuan untuk mendorong inovasi, memperkuat hubungan pemangku kepentingan, dan meningkatkan daya saing dan kinerja perusahaan secara keseluruhan (Eisenhardt dan Santos 2006 ; Berggren et al. 2011 ; Chen et al. 2019 ; Ali et al. 2021 ).

1.1.2 Modal Intelektual Hijau: Faktor Penentu dan Hasil

Meningkatnya tekanan lingkungan dan seruan masyarakat untuk dekarbonisasi sistem produksi dan konsumsi telah memacu penelitian baru tentang dimensi keberlanjutan IC. Konstruk yang muncul, yang didefinisikan sebagai GIC (Chen 2008 ), menekankan bagaimana aset pengetahuan yang berorientasi pada keberlanjutan menyelaraskan strategi organisasi dengan tuntutan pasar dan masyarakat yang terus meningkat akan tanggung jawab lingkungan. Dengan mengarahkan sumber daya perusahaan ke praktik berkelanjutan, GIC mendorong inovasi hijau yang berdampak positif pada kinerja ekonomi dan lingkungan.

Meskipun GIC dibangun atas tiga komponen yang sama dengan IC—Green Human Capital, Green Structural Capital, dan Green Relational Capital (Chen 2008 )—ia menunjukkan pergeseran penting menuju budaya organisasi yang berfokus pada keberlanjutan. Beberapa penulis berpendapat bahwa GIC terkait erat dengan EC, yang mencerminkan komitmen perusahaan terhadap keberlanjutan (Huang dan Kung 2011 ). Perusahaan yang memprioritaskan kesadaran lingkungan cenderung lebih berhasil dalam memperkuat GIC (Chang dan Chen 2012 ; Chaudhry et al. 2016 ). Sebagai penentu utama GIC, EC mendorong adopsi praktik berkelanjutan, mempromosikan perolehan pengetahuan terkait keberlanjutan yang relevan, dan mendukung hasil berkelanjutan yang lebih luas (Astuti dan Datrini 2021 ).

GIC, pada gilirannya, memengaruhi INC perusahaan (Delgado-Verde et al. 2011 , 2014 ; Jirakraisiri et al. 2021 ; Wang and Juo 2021 ). Jika terintegrasi secara efektif, pengetahuan yang lebih besar sering kali menghasilkan pilihan pengembangan yang lebih tepat (Carneiro 2000 ; Lin and Chen 2017 ; Chandra and Dong 2020 ; Ali et al. 2021 ), yang menyederhanakan proses inovasi. Kemajuan tersebut dapat lebih meningkatkan kinerja perusahaan (Agyabeng-Mensah and Tang 2021 ; Mansoor et al. 2021 ), termasuk EP (Yusliza et al. 2020 ; Wang and Juo 2021 ). Dengan memperkuat kapasitas adaptif perusahaan dan mengurangi biaya melalui praktik yang lebih berkelanjutan (Arie et al. 2019 ; Mehmood dan Hanaysha 2022 ), GIC membantu mengamankan manfaat kompetitif dan lingkungan.

Bagi UKM yang beroperasi di sektor energi, yang sangat penting bagi pergeseran global menuju sistem energi berkelanjutan, pengembangan dan pengelolaan GIC sangatlah penting. Dengan meningkatnya ekspektasi regulasi dan pasar terhadap dekarbonisasi, GIC mendukung EP melalui inovasi hijau dan meningkatkan kontribusi lingkungan dan sosial dengan mengintegrasikan tujuan keberlanjutan ke dalam operasi bisnis inti.

1.1.3 Metode Pengukuran IC dan GIC

Meningkatnya minat terhadap hubungan antara aset tak berwujud dan kinerja perusahaan telah menginspirasi berbagai metode dan alat untuk mengevaluasi aset berbasis pengetahuan organisasi. Secara umum, aset-aset ini dapat dikategorikan ke dalam dua kelompok. Kelompok pertama mengandalkan audit resmi dan laporan keuangan untuk mengumpulkan data tentang aset tak berwujud, menggabungkannya menjadi indikator kuantitatif (biasanya dalam USD) untuk dibandingkan dengan hasil ekonomi perusahaan (Jurczak 2008 ; Stewart 2010 ; Sveiby dan Lloyd 2010 ). Namun, metode tersebut sangat bergantung pada pelaporan formal, yang sering kali tidak ada di kalangan UKM.

Pendekatan kedua melibatkan analisis terperinci mengenai dimensi organisasi tak berwujud, menggabungkan data kuantitatif dan kualitatif—sering kali melalui wawancara atau kuesioner—untuk membangun profil mendalam mengenai aset tak berwujud perusahaan (Edvinsson dan Malone 1997 ; Bontis 2001 ; Kaplan dan Norton 2005 ). Meskipun metode ini menghasilkan wawasan yang kaya, metode ini biasanya berfokus pada studi kasus individual dan tidak cocok untuk perbandingan organisasi berskala besar (Jurczak 2008 ).

Contoh alat ukur mapan yang berasal dari pendekatan ini meliputi Skandia Navigator (Edvinsson 1997 ), IC Index (Roos et al. 2007 ), dan Balanced Scorecard (Kaplan dan Norton 2005 ), yang masih banyak digunakan untuk menilai dan melaporkan aset tak berwujud (Petty dan Guthrie 2000 ). Meskipun demikian, digitalisasi proses organisasi di seluruh industri telah memperkuat relevansi lingkungan web untuk menyimpan dan mengungkapkan IC. Metode tradisional, yang dirancang terutama untuk pelaporan formal, sering kali kesulitan untuk menangkap informasi ekstensif yang diungkapkan perusahaan secara daring (Edvinsson 2013 ; Dumay 2016 ).

Kecuali beberapa pendekatan kualitatif (Orens et al. 2009 ; Massaro et al. 2017 ; Ndou et al. 2018 ; Rossi et al. 2018 )—seperti ukuran Pengungkapan IC yang diusulkan oleh Tiron-Tudor et al. ( 2018 ) untuk menilai IC di lembaga akademik berdasarkan informasi yang diperoleh dari situs web—literatur yang ada tidak memiliki metode sistematis untuk mengukur GIC dalam lingkungan web.

1.2 Definisi GIC Berbasis Pengetahuan

Dari konseptualisasinya, GIC terutama diselidiki melalui tiga komponennya—yang dipinjam dari literatur IC—dan dinilai menggunakan metode pengukuran IC tradisional (Martín-de-Castro et al. 2011 ). Namun, KBV menawarkan lensa yang berharga untuk menyelidiki aset tak berwujud dalam organisasi-organisasi yang tidak memiliki praktik pengungkapan IC formal. Dari sudut pandang KBV, GIC dapat didefinisikan sebagai titik akhir dari proses integrasi pengetahuan, dengan fokus pada isu-isu terkait keberlanjutan. Dalam konteks digital, pengetahuan ini selanjutnya ditetapkan sebagai pengetahuan eksplisit, mengacu pada informasi yang dapat dikomunikasikan dan dibagikan oleh organisasi (Nonaka et al. 1994 ; Collins 2010 ), atau “klaim pengetahuan,” serangkaian pemahaman yang terorganisir dan terintegrasi yang direpresentasikan melalui bahasa simbolik (Dombrowski et al. 2013 ; Bolisani dan Bratianu 2018 ).

Dengan demikian, GIC di sini didefinisikan sebagai seperangkat pemahaman yang terorganisir dan terintegrasi—yang disebut di sini sebagai area pengetahuan—yang dikodifikasikan sebagai informasi (Davenport dan Prusak 1998 ; Garavelli et al. 2002 ) yang dimiliki perusahaan mengenai aspek sosial, ekonomi, dan lingkungan dari pembangunan berkelanjutan.

1.3 Dari Kerangka Teoritis ke Kerangka Metodologis

Definisi GIC berbasis pengetahuan yang disajikan di atas memungkinkan untuk mengatasi keterbatasan yang timbul dari tidak tersedianya laporan resmi. Dengan berfokus pada informasi yang diungkapkan UKM secara spontan di saluran komunikasi digital, konstruksi GIC—yang ditafsirkan ulang melalui sintesis perspektif IC tradisional dan KBV—menghasilkan implikasi empiris yang signifikan.

Secara epistemologis, mendefinisikan GIC sebagai “pengetahuan yang dikodifikasikan menjadi informasi” memungkinkan penyelidikannya melalui analisis informasi yang diungkapkan secara spontan, dengan fokus khusus pada data tekstual daring. Secara operasional, memahami GIC sebagai “seperangkat area pengetahuan yang terintegrasi” menyiratkan pengukurannya dengan memeriksa seberapa dalam area-area ini saling terkait. Dengan demikian, kerangka metodologi bercabang dua telah dikembangkan. Pertama, teknik penambangan teks digunakan untuk mengidentifikasi area pengetahuan laten dari informasi yang diungkapkan UKM melalui web. Kedua, pendekatan jaringan digunakan untuk merepresentasikan GIC sebagai sistem area pengetahuan yang saling terkait dan mengukurnya dengan mengevaluasi tingkat integrasi di antara area-area tersebut.

1.4 Text Mining sebagai Toolkit Penemuan Pengetahuan

Dari perspektif linguistik komputasional, area pengetahuan dapat dianggap sebagai dimensi semantik laten—atau topik laten—yang berasal dari kelompok istilah yang terkait secara semantik dalam sebuah teks (Kodratoff 1999 ; Klahold dan Fathi 2020 ). Topik laten ini dapat diekstraksi melalui NLP—serangkaian teknik penambangan teks yang memungkinkan interpretasi bahasa manusia berbasis mesin (Gupta dan Lehal 2009 )—yang merepresentasikan kata-kata sebagai titik data dalam ruang vektor multidimensi. Dalam ruang ini, koordinat kata kemudian ditentukan berdasarkan indeks kemunculan kata, ko-kemunculan, atau kesamaan (Arora et al. 2012 ). Prosedur ini mengidentifikasi kelompok istilah yang terkait secara kontekstual, masing-masing dicirikan oleh medan semantik 2 dan distribusi probabilitas tertentu atas teks (Blei et al. 2003 ; Mohr dan Bogdanov 2013 ), yang menghasilkan serangkaian area pengetahuan terbatas yang secara kolektif merepresentasikan pengetahuan yang diungkapkan web milik perusahaan.

Meskipun demikian, pendekatan penambangan teks saja menawarkan wawasan terbatas tentang bagaimana area pengetahuan saling terhubung. Pendekatan berbasis jaringan diperlukan untuk menangkap kemampuan perusahaan dalam mengintegrasikan pengetahuannya.

1.5 Teori Graf sebagai Kerangka Representasi dan Pengukuran GIC

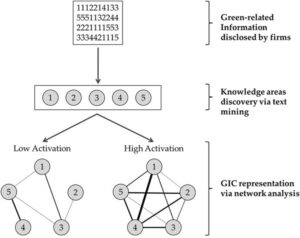

Dari perspektif sistemik, area pengetahuan terkait keberlanjutan—yang diidentifikasi melalui NLP—dapat dimodelkan sebagai simpul dalam Grafik Pengetahuan (KG). Hubungan semantik dan logis antara area ini, yang disimpulkan dari korelasi timbal balik, digunakan untuk memperkirakan sisi yang mengikatnya (lihat Gambar 1 ). Grafik berbobot dan tak berarah yang dihasilkan kemudian dapat dianalisis menggunakan metode analisis jaringan (Chen et al. 2020 ) dan dijelaskan menurut sifat strukturalnya.

Seperti yang diusulkan oleh Epskamp dan Fried ( 2018 ) dan Dalege et al. ( 2017 , 2019 ), yang menerapkan pendekatan ini untuk mempelajari hubungan antara kognisi dan sikap pada tingkat psikologis, GIC dapat diukur dengan menganalisis sifat global jaringan, khususnya tingkat “aktivasi” atau konektivitasnya, yang dimaksudkan sebagai jumlah dan kekuatan hubungan antar node.

Ketika jaringan mencakup lebih banyak sisi dan koneksi yang lebih kuat, jaringan menjadi lebih padat dan lebih stabil. Dalam konteks studi ini, aktivasi tersebut mencerminkan peningkatan integrasi di antara area pengetahuan (lihat Gambar 1 ) dan, dengan demikian, tingkat GIC yang lebih tinggi. Khususnya, karena fokus utama di sini adalah intensitas (atau “ketebalan”) hubungan semantik daripada tandanya, apakah dua area pengetahuan dianggap sinergis atau antitesis kurang relevan daripada kekuatan asosiasinya.

Untuk mengoperasionalkan GIC, studi ini menggunakan metrik jaringan global yang mengukur derajat konektivitas dalam KG. Di antara ini, Kepadatan (D), Koefisien Pengelompokan Global (CC), Efisiensi Global (GE), dan Indeks Ke-Dunia-an Kecil (SWI) sangat menonjol. Sementara setiap metrik menyoroti aspek aktivasi jaringan yang berbeda, penelitian sebelumnya sebagian besar menggunakan GE atau ukuran kebalikannya—Rata-rata Panjang Jalur Terpendek (ASPL)—untuk mengukur proses integrasi pengetahuan. Chandra dan Dong ( 2020 ) mengusulkan ASPL sebagai ukuran integrasi pengetahuan, yang menghubungkannya dengan peningkatan kinerja dalam proses inovasi produk. Ukuran serupa telah diterapkan di seluruh disiplin ilmu untuk menilai aktivasi dalam jaringan sikap politik, membedakan antara pengetahuan ahli dan non-ahli (Siew 2020 ; Siew dan Guru 2023 ), dan mengevaluasi kinerja pengetahuan dan kinerja kreativitas (Kenett et al. 2014 ). Berdasarkan perbandingan metrik jaringan yang dirinci dalam bagian metodologi, GE muncul sebagai ukuran GIC perusahaan yang paling sesuai.

1.6 Tujuan dan Hipotesis Penelitian

Tantangan utama dalam mempelajari aset pengetahuan UKM Eropa di sektor energi adalah tidak adanya metode pengukuran yang dirancang untuk menilai GIC berdasarkan informasi daring yang diungkapkan secara spontan oleh perusahaan. Untuk menjembatani kesenjangan ini, studi ini mengusulkan kerangka pengukuran GIC baru yang didasarkan pada analisis pengungkapan berbasis web oleh UKM energi Eropa.

Oleh karena itu, karya ini memiliki dua tujuan utama: (1) untuk menilai validitas konstruk dari ukuran GIC yang diusulkan dan, dalam melakukannya, (2) untuk menyelidiki aset pengetahuan yang dimiliki oleh UKM energi Eropa. Tujuan ini tercermin dalam dua set hipotesis.

Pertama, kami menguji apakah KG—yang diturunkan dari konsepsi GIC berbasis pengetahuan kami—menangkap kemampuan perusahaan untuk mengintegrasikan pengetahuan (Nonaka dan Takeuchi 1995 ; Grant 1996 , 2003 ; Berggren et al. 2011 ). Secara khusus, kami menguji apakah topologi KG bervariasi berdasarkan EC, INC, dan EP, variabel organisasi yang diidentifikasi oleh literatur tentang aset tak berwujud sebagai terkait positif dengan GIC (Chen 2008 ; Delgado-Verde et al. 2014 ; Chaudhry et al. 2016 ; Benevene et al. 2021 ). Lebih konkretnya, kami menilai apakah KG yang diturunkan dari perusahaan dengan tingkat EC, INC, dan EP yang rendah vs. tinggi menunjukkan isomorfisme berpasangan, yaitu kesetaraan struktural (Garlaschelli et al. 2010 ).

Hipotesis 1. KG perusahaan yang menunjukkan EC tinggi tidak isomorfik dengan KG perusahaan yang menunjukkan EC rendah .

Hipotesis 2. KG perusahaan yang menunjukkan INC tinggi tidak isomorfik dengan KG perusahaan yang menunjukkan INC rendah .

Hipotesis 3. KG perusahaan yang menunjukkan EP tinggi tidak isomorfik dengan KG perusahaan yang menunjukkan EP rendah .

Kedua, kami mengeksplorasi hubungan antara GIC, yang diukur sebagai GE dari KG, dan determinan serta hasilnya. Mengacu pada penelitian sebelumnya yang menunjukkan hubungan positif antara EC dan GIC (Huang dan Kung 2011 ; Chang dan Chen 2012 ; Chaudhry et al. 2016 ; Astuti dan Datrini 2021 ), kami berhipotesis:

Hipotesis 4. Perusahaan dengan EC tinggi menunjukkan skor GIC rata-rata yang jauh lebih tinggi daripada perusahaan dengan EC rendah .

Sesuai dengan bukti sebelumnya yang menghubungkan GIC dengan INC suatu perusahaan (Delgado-Verde et al. 2011 , 2014 ; Wang dan Juo 2021 ; Mehmood dan Hanaysha 2022 ), kami berhipotesis:

Hipotesis 5. Perusahaan dengan INC tinggi menunjukkan skor GIC rata-rata yang jauh lebih tinggi daripada perusahaan dengan INC rendah .

Demikian pula, mengingat temuan empiris tentang hubungan positif antara GIC dan EP (Yusliza et al. 2020 ; Wang dan Juo 2021 ), kami berhipotesis:

Hipotesis 6. Perusahaan dengan EP tinggi menunjukkan skor GIC rata-rata yang jauh lebih tinggi daripada perusahaan dengan EP rendah .

Terakhir, karena literatur yang ada mengenai aset tak berwujud menunjukkan bahwa EC, INC, dan EP masing-masing berasosiasi positif dengan GIC, maka dapat disimpulkan bahwa perusahaan yang unggul dalam ketiga hal tersebut akan menunjukkan nilai GIC tertinggi:

Hipotesis 7. UKM dengan tingkat EC, INC, dan EP yang tinggi menunjukkan, secara rata-rata, nilai GIC tertinggi .

Hipotesis 8. UKM dengan tingkat EC, INC, dan EP yang rendah menunjukkan nilai GIC rata-rata terendah .

2 Bahan dan Metode

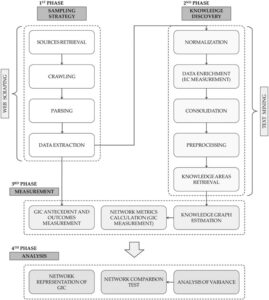

Studi ini menggunakan pendekatan metode campuran yang memadukan teknik NLP—yang digunakan untuk Penemuan Pengetahuan dalam teks—dengan analisis jaringan, yang diadopsi di sini untuk merepresentasikan dan mengukur GIC. Langkah-langkah prosedural utama dirangkum dalam Gambar 2 .

2.1 Tahap 1: Strategi Pengambilan Sampel

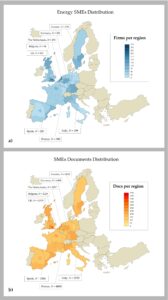

Pengambilan Sumber. Teknik Pengikisan Web (Zhao 2017 ) digunakan untuk menetapkan sampel penelitian, dengan fokus pada UKM Eropa di sektor energi. Secara khusus, basis data Crunchbase (Dalle et al. 2017 )—salah satu repositori informasi bisnis daring terbesar—dikueri untuk mengidentifikasi semua UKM dari delapan negara Eropa (Belgia, Prancis, Jerman, Italia, Spanyol, Swedia, Belanda, dan Inggris Raya). Pencarian tersebut mencakup perusahaan nirlaba dengan 1 hingga 100 karyawan yang beroperasi di pasar energi, bioenergi, atau energi terbarukan, yang menghasilkan 8193 perusahaan. Informasi seperti jumlah paten dan merek dagang, pendapatan tahunan, dan URL situs web diekstraksi untuk setiap perusahaan.

Perayapan Web, Penguraian, dan Ekstraksi Data. Menggunakan pustaka Python Selenium (Salunke 2014 ) dan Beautiful Soup (Richardson 2007 ; Nair 2014 ), situs web perusahaan yang diidentifikasi dieksplorasi secara sistematis. Semua halaman web yang berisi kata kunci terkait keberlanjutan tertentu—“bioenergi”, “terbarukan”, “inovasi hijau”, “keberlanjutan”, “transisi energi”, dan bentuk infleksinya masing-masing dalam bahasa Inggris dan setiap bahasa lokal yang relevan—diambil dan diubah menjadi data terstruktur (yaitu, dokumen). Proses ini menghasilkan 34.764 dokumen unik yang berisi setidaknya satu kata kunci (Gambar 3b ).

Setelah fase ekstraksi data, hanya 2902 perusahaan yang memiliki setidaknya satu dokumen relevan, sehingga membentuk sampel penelitian akhir (Gambar 3a ).

2.2 Tahap 2: Penemuan Pengetahuan

Dokumen yang dikumpulkan menjalani pembersihan, normalisasi, dan praproses sebelum mengidentifikasi area pengetahuan. Semua teks diterjemahkan ke dalam bahasa Inggris menggunakan API berbasis AI milik Google Translate (Sequeira et al. 2020 ). Lemmatisasi dilakukan melalui pustaka Python spaCy (Srinivasa-Desikan 2018 ; Vasiliev 2020 ), memastikan bahwa lemma yang sesuai menggantikan bentuk kata yang mengalami infleksi.

Selanjutnya, fungsi bawaan paket STM R digunakan untuk praproses akhir 3 . Model Topik Struktural (STM; Roberts et al. 2014 , 2016 ) kemudian diterapkan untuk mengidentifikasi “area pengetahuan” menyeluruh dalam setiap dokumen yang diungkapkan daring milik perusahaan. Seperti model probabilistik generatif lainnya, STM mengisolasi pola tematik dalam teks dengan cara semi-supervised, memperlakukan setiap dokumen sebagai campuran topik, yang masing-masing merupakan distribusi kata. Diberikan angka K yang telah ditentukan sebelumnya , setiap topik memiliki probabilitas terkait ( θᵢ , atau proporsi topik) dalam setiap dokumen, dengan jumlah semua θᵢ sama dengan 1.

Mengikuti Mimno et al. ( 2011 ), pemaksimalan kemungkinan yang ditahan dan peminimalan residual (Ludovico, Dessi, et al. 2020 ; Ludovico, Del Valle, et al. 2020 ) digunakan untuk menentukan jumlah topik yang optimal, yang menghasilkan delapan area pengetahuan. Informasi terperinci tentang estimasi dan keluaran STM disajikan dalam Multimedia Annex 1: Ekstraksi dan hasil STM, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-1 .

2.3 Tahap 3: Pengukuran GIC, Determinan dan Hasilnya

2.3.1 Modal Intelektual Hijau

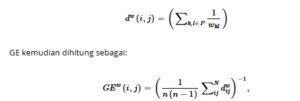

GIC dikuantifikasi menggunakan GE, kebalikan dari ASPL dalam jaringan tertimbang, yang dihitung melalui algoritma Dijkstra (Dijkstra 2022 ). Di sini, jalur terpendek dᵂ ( i , j ) antara simpul i dan j adalah jumlah bobot sisi terbalik di sepanjang jalur P yang menghubungkannya:

di mana n adalah jumlah total node. Jika tidak ada jalur untuk pasangan node tertentu, d didekati sebagai panjang jalur maksimum dalam jaringan.

Karena literatur menawarkan sedikit contoh GE yang digunakan sebagai proksi untuk pengetahuan, metrik tambahan yang mencerminkan aktivasi jaringan juga dihitung (lihat Multimedia Annex 2: Rincian tentang ukuran GIC berbasis jaringan alternatif, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-2 ) untuk tujuan perbandingan. Perbandingan tersebut mengonfirmasi GE sebagai ukuran yang paling sesuai untuk GIC perusahaan (lihat Multimedia Annex 5: Perbandingan Efisiensi Global dan Ukuran GIC Alternatif, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-5 ). Secara khusus, kami menghitung Kepadatan jaringan ( D ) 4 , yang mewakili rasio tepi yang diamati dengan semua tepi yang mungkin dalam grafik (Wasserman dan Faust 1994 ); Koefisien Pengelompokan Global ( CC ) 5 , yang mengukur rata-rata koefisien pengelompokan lokal di seluruh node (Barrat et al. 2004 ) dan memberikan wawasan tentang kekompakan jaringan secara keseluruhan; SWI 6 , yang merupakan rasio Koefisien Pengelompokan terhadap ASPL (Humphries dan Gurney 2008 ). Semua metrik jaringan dihitung menggunakan paket R Igraph (Csardi dan Nepusz 2006 ) dan Qgraph (Epskamp et al. 2020 ) .

2.3.2 Determinan GIC: Kesadaran Lingkungan (EC)

Bahasa Indonesia: Ketika diturunkan dari dokumen yang diungkapkan perusahaan, EC sering diukur melalui teknik analisis teks (Beck et al. 2010 ; Hiramatsu et al. 2015 ; Björklund et al. 2016 ; Sarrica et al. 2016 ), seperti dengan menghitung jumlah pernyataan terkait keberlanjutan dalam dokumen. Berdasarkan pendekatan ini, kami mengukur EC melalui metode klasifikasi berbasis kamus, menggunakan Kamus ESG yang dikembangkan oleh Baier et al. ( 2020 ) dan berdasarkan Dimson et al. ( 2015 ). Namun, karena kamus tersebut menghilangkan istilah-istilah relevan yang terkait dengan dimensi lingkungan, ekonomi, dan sosial dari keberlanjutan, daftar kata asli diperluas dengan kata-kata yang baru diidentifikasi dari korpus penelitian, dipilih menggunakan skor relevansi TF-IDF (Term Frequency–Inverse Document Frequency) mereka. Frasa dua kata juga disertakan untuk meningkatkan akurasi klasifikasi (Dimson et al. 2015 ). Kamus EES (Lingkungan, Ekonomi, dan Sosial) akhir terdiri dari 695 kata dan frasa yang dibagi menjadi 13 kategori dan tiga dimensi, seperti yang dirangkum dalam Tabel 1 .

| Lingkungan | Ekonomi | Masyarakat |

|---|---|---|

| Perubahan iklim | Dampak Ekonomi † | Kesejahteraan † |

| Layanan ekosistem | Tata kelola perusahaan | Hak asasi Manusia |

| Manajemen lingkungan | Etika bisnis | Standar ketenagakerjaan |

| Ekologi † | Manajemen keberlanjutan | Masyarakat |

| — | — | Kebijakan † |

Catatan: † adalah kategori yang ditambahkan ke Kamus ESG asli yang diusulkan oleh Baier et al. ( 2020 ).

Rincian mengenai daftar kata akhir tersedia di Multimedia Annex 3, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-3 . Skor EC untuk setiap perusahaan dihitung dengan menjumlahkan kemunculan istilah kamus dalam dokumennya. Selanjutnya, EC didikotomikan menggunakan skor rata-rata sebagai kriteria terpisah (EC rendah = 0, EC tinggi = 1).

2.3.3 Hasil GIC: Kemampuan Inovasi (INC) dan Kinerja Ekonomi (EP)

INC dioperasionalkan sebagai jumlah total paten dan merek dagang terdaftar milik perusahaan yang dilaporkan oleh basis data daring CrunchBase. Variabel jumlah yang dihasilkan kemudian dikotomi menggunakan pembagian rata-rata (INC rendah = 0, INC tinggi = 1). EP dinilai melalui data pendapatan tahun 2021 dari CrunchBase. Variabel yang dihasilkan, yang terdiri dari delapan kategori pendapatan dari “kurang dari lima ratus ribu USD” hingga “lebih dari 10 miliar USD” dikotomi melalui pembagian rata-rata (EP rendah = 0, EP tinggi = 1). Karena data pendapatan untuk 1012 perusahaan tidak lengkap, analisis yang melibatkan EP dibatasi pada 1890 UKM.

2.4 Tahap 4: Analisis Data

2.4.1 Representasi Jaringan GIC

Menurut metodologi yang diusulkan, keluaran STM digunakan untuk memperkirakan KG yang dimaksudkan untuk mewakili GIC masing-masing perusahaan. Matriks korelasi Spearman dihitung dari proporsi topik yang diharapkan ( θᵢ ) dari area pengetahuan. Jaringan korelasi parsial kemudian diturunkan, menerapkan regularisasi LASSO (Least Absolute Shrinkage and Selection Operator) (Tibshirani 1996 ; Friedman et al. 2008 ) untuk menghilangkan tepi palsu. Kriteria Informasi Bayesian yang Diperluas (EBIC) digunakan untuk pemilihan model (Foygel dan Drton 2010 ). Hiperparameter γ—yang mengendalikan preferensi EBIC untuk solusi model yang lebih parsimonius—ditetapkan ke 0,25 (rincian lebih lanjut tentang estimasi model disediakan dalam Multimedia Annex 4, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-4 ). Prosedur estimasi jaringan ini diimplementasikan dalam paket Bootnet R (Epskamp dan Fried 2020 ).

Enam KG tingkat kelompok diperkirakan dengan membagi perusahaan menurut tingkat EC, INC, dan EP rendah vs. tinggi untuk menguji serangkaian hipotesis pertama mengenai kesetaraan struktural.

Selanjutnya, untuk rangkaian hipotesis kedua, KG tingkat perusahaan diperkirakan memperoleh skor GIC untuk setiap UKM.

2.4.2 Uji Hipotesis 1–3 : Uji Perbandingan Jaringan

Untuk menentukan apakah KG berbeda secara struktural (yaitu, tidak isomorfik) di tingkat EC rendah vs. tinggi (Hipotesis 1 ), INC (Hipotesis 2 ), dan EP (Hipotesis 3 ), beberapa perbandingan berpasangan dilakukan dengan menggunakan Uji Perbandingan Jaringan (NCT; Van Borkulo et al. 2025 ). NCT adalah teknik berbasis permutasi yang dirancang untuk menguji invariansi jaringan (Van Borkulo et al. 2023 ). NCT memeriksa dua hipotesis khusus: Struktur Jaringan Invarian ( M ) membandingkan topologi jaringan dan menguji apakah dua jaringan berbeda dalam hal jumlah dan penempatan tepi; Kekuatan Global Invarian ( S ) menguji apakah dua jaringan berbeda secara signifikan dalam hal kekuatan keseluruhan tepi (rincian lebih lanjut tentang algoritma NCT dan hipotesis uji dalam Multimedia Lampiran 4). Semua NCT dilakukan dengan 1000 permutasi.

2.4.3 Uji Hipotesis 4-8 : Analisis Varians

Analisis Varians (ANOVA) tiga arah dilakukan untuk menguji Hipotesis 4–6 . Karena pelanggaran asumsi normalitas, ANOVA dilakukan pada skor GIC yang ditransformasikan peringkat (Conover dan Iman 1981 ; Toothaker dan Newman 1994 ; Marden dan Muyot 1995 ; Mansouri 1998 ; Rayner dan Best 2013 ) untuk menilai apakah tingkat EC, INC, dan EP yang rendah vs. tinggi berdampak signifikan pada GIC. Fungsi ANOVA dalam paket stats R (Chambers et al. 1992 ) digunakan untuk analisis. Perbandingan berpasangan post hoc dilakukan melalui Perbedaan Signifikan Secara Jujur dari Tukey (Tukey 1949 ; Abdi dan Williams 2010 ) untuk mengevaluasi perbedaan potensial di antara kombinasi EC, INC, dan EP (Hipotesis 7 dan 8 ).

3 Hasil

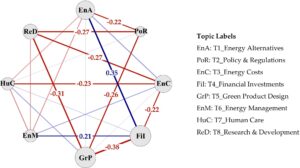

Teknik pemodelan jaringan yang diterapkan pada keluaran STM memberikan representasi GIC, yang dimaksudkan sebagai serangkaian area pengetahuan terpadu mengenai isu keberlanjutan. Gambar 4 menunjukkan contoh KG yang dihasilkan untuk seluruh sampel.

Meskipun subjektif, label untuk setiap bidang pengetahuan dipilih untuk menyampaikan makna keseluruhan dari istilah-istilah yang diperkirakan STM yang paling relevan. Rincian tentang bidang pengetahuan ini dan istilah-istilah yang paling relevan tersedia di Lampiran Multimedia 1.

3.1 Hasil Hipotesis 1–3

Untuk menguji Hipotesis 1–3 , UKM dikelompokkan berdasarkan tingkat variabel studi yang rendah vs. tinggi: EC, INC, dan EP. Untuk setiap kelompok, KG diestimasikan (Gambar 5 ), yang menghasilkan dua KG per variabel (Rendah vs. Tinggi).

Pemeriksaan visual menunjukkan bahwa ketiga KG kondisi-Rendah kurang terhubung (yaitu, lebih jarang atau terputus sebagian) daripada rekan-rekan mereka yang kondisi-Tinggi. Di antara perusahaan-perusahaan dengan EC Tinggi, KG menunjukkan Kepadatan yang lebih tinggi ( D = 0,43), jalur rata-rata yang lebih pendek antara node ( GE = 3,91), dan koneksi node yang lebih transitif ( CC = 0,35). KG ini juga menunjukkan sifat-sifat Dunia-Kecil, sebagaimana dibuktikan oleh skor Indeks Keduniaan-Kecil lebih besar dari 1 ( SWI = 1,17). Demikian pula, UKM dengan INC Tinggi menunjukkan Kepadatan yang lebih tinggi ( D = 0,29), Efisiensi Global ( GE = 2,50), dan Koefisien Pengelompokan Global ( CC = 0,25), dan Indeks Keduniaan-Kecil ( SWI = 1,04), dibandingkan dengan perusahaan-perusahaan dengan INC Rendah . Mengenai KG EP, baik GE maupun Kepadatan lebih tinggi dalam jaringan EP Tinggi daripada dalam jaringan EP Rendah . Akan tetapi, karena tidak satu pun KG ini mengandung triplet tertutup, CC dan SWI adalah 0.

NCT dilakukan untuk memverifikasi apakah perbedaan dalam struktur jaringan ini signifikan secara statistik. Tabel 2 menunjukkan bahwa setiap perbandingan berpasangan menghasilkan statistik M yang signifikan , yang menunjukkan bahwa KG tidak isomorfik.

| Perbandingan KG | Uji invariansi jaringan | Uji invariansi kekuatan global | ||||

|---|---|---|---|---|---|---|

| M | P | W rendah | W tinggi | S | P | |

| EC Rendah vs. EC Tinggi | 0.13 | 0,046 tahun | 4.57 | 4.27 | 0,15 | 0.744 |

| INC Rendah vs. INC Tinggi | 0.22 | 0,009 | 4.44 | 4.20 | 0.40 | 0.646 |

| EP Rendah vs. EP Tinggi | 0.21 | 0,039 | 4.21 | 4.59 | 0.28 | 0.608 |

Catatan: Statistik pengujian dilaporkan dengan nilai p yang sesuai . Nilai W rendah dan W tinggi melaporkan skor Kekuatan Global dari setiap Grafik Pengetahuan. Singkatan: M, Statistik uji Invariansi Jaringan Global; S, Statistik uji Invariansi Kekuatan Global.

Temuan-temuan ini menunjukkan bahwa KG UKM dengan EC Tinggi berbeda dan menunjukkan aktivasi yang lebih besar daripada KG perusahaan dengan EC Rendah . Bukti yang sama muncul untuk perusahaan dengan INC Tinggi vs. Rendah dan EP Tinggi vs. Rendah , sehingga mendukung Hipotesis 1–3 . Khususnya, tidak ada statistik S yang signifikan, yang menunjukkan bahwa perbedaan yang diamati berasal dari struktur jaringan (yaitu, jumlah dan posisi tepi) daripada kekuatan tepi.

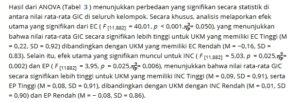

3.2 Hasil Hipotesis 4–6

Sebelum melakukan ANOVA, uji Levene untuk homogenitas varians menunjukkan statistik F yang signifikan ( F [11,882] = 2,59, p = 0,011), yang mengindikasikan potensi heteroskedastisitas. Transformasi Box-Cox ( λ = 0,59) kemudian diterapkan pada variabel dependen, setelah itu uji Levene tidak lagi mengindikasikan heteroskedastisitas ( F [71,882] = 1,07, p = 0,382).

Statistik deskriptif awal dihitung dan dilaporkan dalam Multimedia Annex 6: EC, INC, dan EP Descriptives, tersedia di https://greenintellectualcapital.github.io/extras/multimedia-annex-6 .

| Prediktor | Bahasa Inggris | df | F | P | ηp2 |

|---|---|---|---|---|---|

| EC | 9559502.44 | 1 | 40.01 | < 0,001 | 0,050 |

| Perusahaan | 1200512.66 | 1 | 5.03 | 0,025 | 0,002 |

| Bahasa Inggris | 943094.39 | 1 | 3.95 | 0,047 tahun | 0,006 |

| EC × INC | 93675.64 | 1 | 0.39 | 0.531 | 0.000 |

| EC dan EP | 1984310.51 | 1 | 8.31 | 0,004 tahun | 0,002 |

| INC × EP | 529931.89 | 1 | 2.22 | 0,137 tahun | 0,001 |

| EC × INC × EP | 1282982.18 | 1 | 5.37 | 0,021 | 0,003 |

| Sisa | 449606119.60 | Tahun 1882 |

Hasil ini mengkonfirmasi hubungan positif antara GIC dan masing-masing ketiga variabel, sehingga mendukung Hipotesis 4–6 .

3.3 Hasil Hipotesis 7 dan 8

Untuk menyelidiki interaksi tiga arah, perbandingan post hoc HSD Tukey dilakukan di seluruh kombinasi kadar EC, INC, dan EP rendah/tinggi (lihat Tabel 4 ). Perbedaan signifikan yang paling signifikan (0,638, p < 0,001) terjadi antara kondisi EC Rendah, INC Rendah, EP Rendah dan kondisi EC Tinggi, INC Tinggi, EP Tinggi, yang masing-masing menunjukkan skor rata-rata GIC terendah dan tertinggi (M = -0,27; M = 0,36). Dengan demikian, hipotesis 7 dan 8 didukung.

| Perbandingan | Kondisi dibandingkan | Perbedaan | P |

|---|---|---|---|

| A | EC(1):INC(0):EP(0) – EC(0):INC(0):EP(0) | 0.326 | 0,002 |

| B | EC(1):INC(0):EP(1) – EC(0):INC(0):EP(0) | 0,539 | < 0,001 |

| C | EC(1):INC(1):EP(1) – EC(0):INC(0):EP(0) | 0.638 | < 0,001 |

| D | EC(1):INC(1):EP(1) – EC(1):INC(0):EP(0) | 0.312 | 0,011 |

| Bahasa Inggris | EC(1):INC(0):EP(1) – EC(0):INC(0):EP(1) adalah singkatan dari EC(0):INC(0):EP(1). | 0.380 | < 0,001 |

| F | EC(1):INC(1):EP(1) – EC(0):INC(0):EP(1) | 0.479 | < 0,001 |

| G | EC(1):INC(0):EP(1) – EC(0):INC(1):EP(1) adalah singkatan dari EC(0):INC(1):EP(1). | 0.444 | < 0,001 |

| H | EC(1):INC(1):EP(1) – EC(0):INC(1):EP(1) | 0.543 | < 0,001 |

Catatan: Hanya perbedaan signifikan yang muncul dari perbandingan berpasangan yang telah dilaporkan ( α = 0,05).

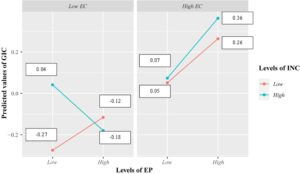

Perusahaan yang menunjukkan tingkat EC, INC, dan EP yang tinggi juga memperoleh skor GIC yang lebih tinggi (Tabel 4 : Perbandingan A, B, dan C). Meskipun demikian, kontribusi masing-masing variabel terhadap GIC tidak terdistribusi secara merata di seluruh kondisi, dan EC muncul sebagai pendorong positif terkuat GIC. Dalam semua kondisi, UKM dengan EC Rendah menunjukkan nilai rata-rata GIC yang lebih kecil daripada perusahaan dengan EC Tinggi. Bahkan dalam Perbandingan D—di mana UKM yang memiliki nilai rata-rata GIC tertinggi (EC Tinggi, INC Tinggi, dan EP Tinggi) dibandingkan dengan UKM yang hanya memiliki EC tinggi—perbedaan yang ditemukan, meskipun signifikan, adalah yang terkecil yang diamati (0,312, p = 0,011).

Anehnya, ketika memeriksa efek interaksi yang melibatkan INC dalam kondisi EC Rendah (Perbandingan F dan H), uji post hoc melaporkan beberapa hasil yang tampaknya berlawanan dengan intuisi. Di antara perusahaan dengan EC Rendah dan EP Tinggi, perusahaan dengan INC Tinggi menunjukkan GIC rata-rata yang lebih rendah daripada perusahaan dengan INC Rendah (lihat Gambar 6 ). Akibatnya, perbedaan rata-rata GIC dalam Perbandingan H melebihi perbedaan pada Perbandingan F, yang menunjukkan bahwa interaksi antara INC dan EP dapat menghasilkan hasil yang tidak diharapkan untuk skor GIC dalam kondisi EC Rendah.

4 Diskusi dan Kesimpulan

Sektor energi menghadapi tekanan yang semakin meningkat untuk melakukan dekarbonisasi, berinovasi, dan menyelaraskan diri dengan kerangka regulasi Uni Eropa dan ekspektasi pasar untuk praktik yang bertanggung jawab terhadap lingkungan (Lukács 2005 ; Zorpas 2010 ; Hillary 2017 ). Dalam konteks ini, GIC UKM memainkan peran penting dalam memfasilitasi transisi UE menuju sumber energi berkelanjutan. Dengan memanfaatkan GIC, perusahaan dapat meningkatkan kemampuan mereka untuk berinovasi, meningkatkan kinerja, dan mengurangi dampak lingkungan, sehingga berupaya mencapai tujuan profitabilitas dan keberlanjutan.

Namun, meskipun pentingnya diakui, tidak ada penelitian sebelumnya yang mengeksplorasi GIC di antara UKM Eropa di sektor energi, terutama karena metode pengukuran GIC tradisional bergantung pada laporan resmi yang biasanya tidak dihasilkan oleh UKM (Dzinkowski 2000 ; Petty dan Guthrie 2000 ; Jurczak 2008 ). Selain itu, literatur tentang IC dan GIC tidak memiliki metode untuk menilai aset tidak berwujud melalui informasi yang diungkapkan melalui web (Dumay 2016 ; Cuozzo et al. 2017 ; Ndou et al. 2018 ), meskipun web berfungsi sebagai saluran utama bagi UKM untuk mengungkapkan aset pengetahuan mereka. Studi saat ini mengatasi kesenjangan ini dengan memperkenalkan kerangka metodologis yang mengidentifikasi, merepresentasikan, dan mengukur GIC menggunakan pengungkapan berbasis web skala besar. Kerangka ini kemudian diterapkan pada sampel 2902 UKM di delapan negara Eropa.

Inti dari pendekatan ini adalah rekonseptualisasi GIC yang didasarkan pada KBV (Grant 1996 , 2003 ; Eisenhardt dan Santos 2006 ; Curado dan Bontis 2006 ). GIC, yang didefinisikan sebagai tingkat integrasi pengetahuan organisasi yang terkait dengan keberlanjutan, dapat direpresentasikan sebagai KG (Chen et al. 2020 ) dan diukur menggunakan metrik jaringan, seperti metrik Efisiensi Global, yang menangkap konektivitas keseluruhan dalam grafik (Dalege et al. 2019 ; Chandra dan Dong 2020 ).

Pengujian yang dilakukan untuk menilai validitas konstruk operasionalisasi GIC yang baru ini mengungkapkan bahwa perusahaan yang memiliki fitur organisasi terkait GIC menunjukkan struktur KG yang secara signifikan lebih terhubung daripada perusahaan yang tidak memiliki karakteristik tersebut. Secara khusus, konsisten dengan hipotesis kami, integrasi pengetahuan terkait keberlanjutan (yaitu, GIC) meningkat dengan adanya EC, INC, dan EP yang tinggi.

Analisis selanjutnya mengonfirmasi hubungan positif antara GIC—diukur melalui Efisiensi Global—dan masing-masing dari ketiga variabel organisasi ini. Hasil dari ANOVA mengonfirmasi hubungan positif yang signifikan antara GIC dan EC (Sudibyo dan Sutanto 2020 ). Konsisten dengan Huang dan Kung ( 2011 ) dan Chaudhry et al. ( 2016 ), temuan ini menunjukkan bahwa UKM dengan kesadaran lingkungan yang kuat mengalokasikan lebih banyak sumber daya untuk memperoleh pengetahuan dan keterampilan yang pro-lingkungan, sehingga meningkatkan GIC mereka (Huang dan Kung 2011 ; Chang dan Chen 2012 ).

Selanjutnya, sejalan dengan penelitian sebelumnya tentang peran penting integrasi pengetahuan dalam proses inovasi (Darroch 2005 ; Hsu dan Fang 2009 ; Delgado-Verde et al. 2011 , 2014 ; Albort-Morant et al. 2018 ; Chandra dan Dong 2020 ; Jirakraisiri et al. 2021 ), UKM yang menunjukkan pengetahuan yang lebih terintegrasi, secara rata-rata, lebih efektif dalam menghasilkan inovasi.

Menurut Yusliza et al. ( 2020 ) dan Wang dan Juo ( 2021 ), yang menganalisis kontribusi GIC terhadap kinerja organisasi di perusahaan manufaktur dan teknologi tinggi, temuan tersebut juga menunjukkan hubungan positif antara GIC dan hasil ekonomi (Agyabeng-Mensah dan Tang 2021 ; Mansoor et al. 2021 ). Meskipun demikian, EP yang tinggi tidak selalu berarti GIC yang lebih tinggi jika kesadaran lingkungan kurang. Perbandingan post hoc menyoroti bahwa perusahaan dengan EC rendah dapat menunjukkan GIC yang relatif rendah, bahkan ketika EP dan INC mereka tinggi. Kemungkinan penjelasan untuk temuan yang berlawanan dengan intuisi ini dapat ditemukan dalam literatur IC. Penjelasan pertama yang mungkin terletak pada jalur kausal yang berbeda yang menghubungkan EC dengan GIC dan kemudian GIC dengan INC dan EP. Sementara EC merupakan ciri budaya yang mendorong kapitalisasi perusahaan atas aset tak berwujud hijau—oleh karena itu secara luas diakui sebagai penentu GIC (Huang dan Kung 2011 ; Chang dan Chen 2012 )—INC dan EP merupakan hasil GIC, dimensi organisasi yang dipengaruhi oleh IC yang dikelola dengan baik (Chen 2008 ; Wang dan Juo 2021 ). Akibatnya, meskipun GIC yang lebih tinggi dapat meningkatkan kinerja dan inovasi, kebalikannya tidak selalu benar, terutama jika perusahaan memiliki aset fisik yang substansial tetapi tidak memiliki orientasi yang signifikan terhadap keberlanjutan.

Penafsiran kedua yang mungkin dari bukti ini diberikan oleh Williams ( 2001 ) dan Sharma dan Rastogi ( 2022 ), yang menyatakan bahwa perusahaan dengan kinerja tinggi dapat secara strategis membatasi pengungkapan sukarela atas aset pengetahuan mereka untuk menjaga keunggulan kompetitif mereka. Hal ini mungkin terjadi pada perusahaan dengan budaya yang kurang berorientasi pada keberlanjutan dan terutama berfokus pada EP.

4.1 Implikasi Teoritis dan Metodologis

Studi ini memberikan kontribusi teoritis dan metodologis pada literatur tentang aset tak berwujud. Implikasi teoritis pertama, yang sejalan dengan tujuan pertama kami, terletak pada konseptualisasi GIC berbasis pengetahuan. GIC di sini dimaksudkan sebagai properti yang muncul dari proses integrasi pengetahuan dalam KG. Operasionalisasi ini memungkinkan eksplorasi visual dan statistik tentang bagaimana konektivitas area pengetahuan bervariasi menurut inovasi dan kinerja organisasi. Hasil ini memberikan bukti empiris yang jelas tentang hubungan antara integrasi pengetahuan, proses inovasi, dan penciptaan nilai, sehingga menawarkan landasan bersama untuk IC, kapabilitas dinamis, dan teori integrasi pengetahuan (Nonaka dan Takeuchi 1995 ; Teece et al. 1997 ; Grant 2003 ; Berggren et al. 2011 ; Spender dan Marr 2012 ).

Kedua, studi ini membahas kesenjangan yang relevan dalam literatur tentang GIC dengan mendekati konteks UKM Eropa yang kurang diteliti dari sektor energi (Benevene et al. 2021 ). Temuan ini memberikan bukti hubungan positif GIC dengan EC, INC, dan EP, sehingga menunjukkan bahwa pengaruh GIC pada proses inovasi dan penciptaan nilai tidak terbatas pada organisasi manufaktur besar atau organisasi yang padat teknologi (Delgado-Verde et al. 2011 ; Chang dan Chen 2012 ; Benevene et al. 2021 ) tetapi juga berlaku untuk perusahaan energi yang lebih kecil dari ekonomi Eropa.

Dari sudut pandang metodologis, pendekatan inovatif yang diusulkan untuk menyelidiki dan mengukur GIC memperluas cakupan penelitian IC. Pertama, pendekatan ini memanfaatkan kumpulan data ekstensif yang diungkapkan secara spontan oleh organisasi melalui saluran digital. Sejalan dengan Edvinsson ( 2013 ) dan Dumay ( 2016 ), pengungkapan online menangkap aspek-aspek IC yang sering diabaikan dalam laporan IC tradisional tetapi relevan untuk menilai aset tak berwujud organisasi.

Selain itu, karena pendekatan kuantitatif-kualitatifnya, kerangka kerja yang diusulkan menawarkan beberapa keuntungan dibandingkan metode pengukuran IC tradisional (Jurczak 2008 ). Dengan merepresentasikan GIC sebagai KG, peneliti dapat memperdalam hubungan semantik di antara area pengetahuan, memberikan wawasan kualitatif yang bernuansa ke dalam konten dan hubungan timbal balik pengetahuan organisasi. Sebaliknya, tidak seperti metode kualitatif murni, mengoperasionalkan GIC sebagai KG memungkinkan perbandingan lintas organisasi berdasarkan indikator konektivitas jaringan.

Yang terpenting, karena metodologi ini tidak bergantung pada indikator ekonomi atau keuangan, metodologi ini memungkinkan penilaian GIC dalam konteks di mana laporan resmi atau pernyataan keuangan tidak tersedia. Hal ini memperluas cakupan penelitian GIC hingga mencakup organisasi nirlaba, lembaga publik dan penelitian, dan bahkan individu. Terakhir, teknik penambangan teks semi-supervised yang hemat waktu dan biaya memungkinkan penelitian berskala besar dan intensif data yang mencakup sampel nasional, supranasional, atau global.

4.2 Implikasi Manajerial

Sektor energi didominasi oleh sejumlah kecil perusahaan besar yang secara efektif melakukan segmentasi pasar. Dalam konteks ini, aset tak berwujud yang ramah lingkungan dapat memberikan peluang yang tak terduga bagi para manajer perusahaan yang memiliki keterbatasan sumber daya—terutama UKM—untuk melakukan posisi strategis dan pertumbuhan bisnis. Menurut temuan tersebut, perusahaan yang memprioritaskan integrasi pengetahuan terkait keberlanjutan memperoleh EP yang lebih tinggi dan kapasitas inovasi yang lebih besar.

Pengembangan GIC memerlukan, bagaimanapun, budaya organisasi yang mendukung. Membina EC melalui pelatihan yang ditargetkan dan program kesadaran sangat penting untuk mendukung kemampuan belajar dan praktik yang berfokus pada keberlanjutan yang mendorong pertumbuhan GIC (Chen 2008 ; Huang dan Kung 2011 ; Chang dan Chen 2012 ). Budaya seperti itu memberikan banyak manfaat bagi UKM sektor energi. Misalnya, memperkuat posisi mereka di pasar tenaga kerja. Sementara perusahaan energi besar dapat memanfaatkan insentif keuangan yang lebih besar, UKM yang sadar lingkungan dapat menarik dan mempertahankan bakat yang berpikiran ekologi yang memiliki nilai-nilai sosial dan lingkungan yang sama. Praktik pengungkapan GIC yang terstruktur dengan baik juga membantu UKM meningkatkan reputasi eksternal mereka dan membangun hubungan yang lebih kuat dengan para pemangku kepentingan yang memprioritaskan keberlanjutan (Chen 2008 ), termasuk calon pelanggan yang mencari alternatif yang lebih ramah lingkungan.

Sementara itu, penekanan saat ini pada pembiayaan hijau menciptakan banyak peluang pertumbuhan bagi UKM yang memasukkan GIC ke dalam strategi bisnis inti mereka. GIC yang lebih tinggi berkaitan dengan peningkatan kapasitas inovatif perusahaan dan menyoroti komitmennya yang tulus terhadap keberlanjutan lingkungan, dua faktor yang sangat beresonansi dengan bank dan investor yang dipandu oleh kriteria ESG. Dengan akses yang lebih baik ke pendanaan eksternal, UKM dapat memperkuat posisi kompetitif mereka, meningkatkan penelitian dan pengembangan hijau, dan meletakkan dasar bagi pertumbuhan jangka panjang yang berkelanjutan (Yusoff et al. 2019 ).

Terakhir, kerangka kerja penilaian GIC berbasis jaringan yang diusulkan merupakan alat yang berharga bagi para manajer yang ingin memantau efisiensi proses manajemen pengetahuan internal. Dengan menerapkan metode ini, para manajer dan praktisi dapat melakukan evaluasi tepat waktu tentang bagaimana pengetahuan yang baik diintegrasikan ke dalam berbagai proses strategis. Misalnya, mereka dapat menilai apakah upaya transfer pengetahuan berjalan secara efektif, mengatur tim R&D menurut kontribusi unik masing-masing anggota dan kapasitas untuk menjembatani domain pengetahuan yang berbeda, dan mengukur sinergi yang dicapai setelah proyek M&A. Dibantu oleh tindakan perbaikan yang ditargetkan, seperti program pelatihan khusus dan penataan ulang staf strategis, metodologi ini dapat digunakan secara strategis untuk membantu mengisi kesenjangan keterampilan yang kritis, mengoptimalkan alokasi sumber daya manusia, dan memastikan bahwa keahlian yang beragam dimanfaatkan di tempat yang paling dibutuhkan. Secara keseluruhan, intervensi ini pada akhirnya meningkatkan kinerja organisasi secara keseluruhan dengan menumbuhkan budaya kolaborasi, inovasi, dan pertumbuhan yang berkelanjutan.

4.3 Implikasi Sosial dan Lingkungan

Studi ini menegaskan bahwa GIC memiliki potensi signifikan untuk memajukan kemampuan UKM dalam menghasilkan inovasi, yang diharapkan dapat meningkatkan efisiensi produksi energi dan proses konsumsi, sehingga berkontribusi pada tujuan iklim Eropa yang ambisius.

Berdasarkan wawasan ini, para pembuat kebijakan dan lembaga publik dapat menggunakan kerangka pengukuran yang diusulkan untuk mendiagnosis kesenjangan dalam distribusi GIC di berbagai wilayah. Penilaian skala besar dapat membantu mengidentifikasi kelemahan regional atau sektoral, sehingga memungkinkan intervensi kebijakan yang lebih terarah, seperti subsidi dan program pelatihan, untuk mendorong integrasi dan pengungkapan pengetahuan di antara perusahaan.

Mendorong organisasi untuk mengungkapkan GIC mereka tidak hanya memperkuat kapasitas pembuat kebijakan untuk memantau aset pengetahuan hijau perusahaan tetapi juga memperluas pembelajaran kolektif dan inovasi hijau di seluruh industri (Chen et al. 2019 ), yang pada akhirnya menghasilkan efek positif di seluruh lingkungan sosial-ekonomi.

4.4 Keterbatasan dan Arah Penelitian Masa Depan

Meskipun wawasannya menjanjikan, sifat inovatif penelitian ini juga menimbulkan keterbatasan tertentu.

Pertama, operasionalisasi GIC saat ini hanya menekankan dimensi integrasi pengetahuan. Meskipun pendekatan ini didasarkan pada KBV, pendekatan ini mengecualikan komponen potensial lainnya—modal relasional hijau, antara lain—yang menjadi inti kerangka GIC Chen yang lebih luas.

Keterbatasan kedua secara langsung terkait dengan tujuan utama penelitian. Untuk mengatasi keterbatasan ketersediaan laporan formal dari UKM, penelitian ini mengusulkan metode penilaian GIC yang secara eksklusif didasarkan pada informasi daring yang dapat diakses publik. Meskipun strategi ini memberikan wawasan yang berharga, namun juga menimbulkan potensi bias, seperti pengungkapan yang tidak lengkap atau dikurasi secara strategis yang dapat meremehkan atau salah menggambarkan GIC perusahaan.

Keterbatasan lebih lanjut berasal dari desain penelitian yang bersifat cross-sectional, dikombinasikan dengan kategorisasi biner variabel-variabel utama (EC, INC, dan EP). “Desain minimalis” ini—yang diadopsi untuk memungkinkan perbandingan yang lebih eksplisit di antara kelompok UKM dan untuk memverifikasi validitas konstruk dari ukuran GIC yang diusulkan—secara tak terelakkan mengurangi granularitas temuan, sehingga membatasi kapasitas penelitian untuk membuat inferensi kausal.

Terakhir, meskipun penyelidikan UKM di sektor energi menawarkan konteks yang menonjol—mengingat tekanan dekarbonisasi di domain ini sangat kuat—perlu kehati-hatian saat memperluas hasil ke sektor industri atau wilayah geografis lain. Perbedaan dalam kerangka regulasi, tuntutan kelembagaan, dan struktur pasar dapat membentuk jalur yang berbeda untuk pengembangan dan dampak GIC.

Studi mendatang tentu harus mengatasi keterbatasan ini. Pertama, sejalan dengan konseptualisasi awal Chen, komponen modal relasional harus diintegrasikan ke dalam kerangka kerja, yang memungkinkan pandangan yang lebih komprehensif tentang bagaimana pengetahuan terkait keberlanjutan dan jaringan relasional memengaruhi kinerja perusahaan dan INC. Kedua, untuk mengatasi potensi bias yang berasal dari penggunaan pengungkapan daring yang strategis oleh perusahaan, ukuran GIC yang diperoleh dari metode yang diusulkan akan dibandingkan dengan yang diperoleh melalui teknik survei atau berbasis laporan tradisional, dengan demikian mengidentifikasi setiap perbedaan dalam hasil yang dihasilkan oleh kedua pendekatan tersebut. Ketiga, untuk lebih jauh memeriksa jalur kausal yang menghubungkan GIC dan variabel studi, penelitian yang sedang berlangsung membahas kendala yang diperkenalkan oleh dikotomi EC, INC, dan EP. Dengan menggunakan skala pengukuran yang lebih halus, studi ini akan menggunakan model mediasi serial untuk menguji pengaruh positif EC pada GIC, diikuti oleh dampak positif GIC pada inovasi dan EP.

Terakhir, penelitian mendatang akan memperluas metodologi yang diusulkan ke sektor bisnis lain, termasuk UKM dan perusahaan besar. Ini akan membantu memvalidasi ukuran GIC dalam konteks di mana literatur IC sudah lama ada, seperti sektor manufaktur dan TI. Selain itu, perbandingan antara UKM dan perusahaan besar, atau antara industri yang sangat diatur dan kurang diatur, akan menjelaskan bagaimana faktor kontekstual yang berbeda memengaruhi dampak GIC pada kinerja organisasi.