ABSTRAK

Mengingat semakin pentingnya kinerja dan pelaporan keberlanjutan secara global, bersama dengan hasil campuran sebelumnya dalam literatur, kami meneliti dampak atribut khusus negara pada pelaporan keberlanjutan. Secara khusus, kami meneliti dampak budaya nasional dan asal hukum pada kinerja keberlanjutan dan bagaimana budaya nasional dan asal hukum memengaruhi dampak kinerja keberlanjutan pada kinerja keuangan perusahaan. Kami menggunakan data kinerja Lingkungan, Sosial, dan Tata Kelola (ESG) TruValue Labs berbasis kecerdasan buatan (AI) berdasarkan kerangka pelaporan ESG Dewan Standar Akuntansi Keberlanjutan (SASB) sebagai ukuran kinerja keberlanjutan, dengan lebih dari 6000 observasi dari 52 negara yang memberikan hasil yang dapat digeneralisasikan dan lebih kuat daripada studi sebelumnya. Hasil kami mendukung gagasan bahwa dimensi budaya nasional memengaruhi kinerja keberlanjutan. Kami menemukan hasil yang beragam untuk dampak asal hukum pada kinerja keberlanjutan, tetapi asal hukum memoderasi hubungan antara budaya nasional dan kinerja keberlanjutan. Kami juga menemukan hubungan positif yang lemah antara kinerja keberlanjutan dan kinerja keuangan, dan budaya nasional memoderasi hubungan ini. Dengan menggunakan ukuran baru yang kuat dari kinerja keberlanjutan yang diterapkan pada pengamatan dari sejumlah besar negara, makalah ini memberikan wawasan baru yang dapat digeneralisasikan ke dalam dampak budaya nasional dan asal hukum pada kinerja keberlanjutan, serta hubungan kinerja keberlanjutan dengan kinerja keuangan perusahaan, dengan mempertimbangkan budaya nasional dan asal hukum. Studi kami memberikan wawasan penting bagi pengguna informasi kinerja keberlanjutan dan menambah perbincangan internasional terkini tentang regulasi pengungkapan keberlanjutan. Temuan ini memberikan pandangan yang tepat waktu dan kuat tentang kinerja keberlanjutan saat regulator dan pemangku kepentingan dari semua jenis bekerja untuk memahami pendorong dan dampak praktik dan pengungkapan keberlanjutan.

1 Pendahuluan

Dalam makalah ini kami mengeksplorasi hubungan antara kinerja keberlanjutan, budaya nasional, asal usul hukum, dan kinerja keuangan suatu perusahaan. Secara khusus, kami melihat tiga pertanyaan penelitian yang penting. Pertama, kami meneliti dampak budaya nasional terhadap kinerja keberlanjutan suatu perusahaan. Kedua, kami meneliti dampak asal usul hukum terhadap kinerja keberlanjutan suatu perusahaan. Dan ketiga, kami meneliti dampak kinerja keberlanjutan, budaya nasional, dan asal usul hukum terhadap kinerja keuangan perusahaan.

Kinerja keberlanjutan telah menjadi semakin penting secara global, dengan meningkatnya perhatian oleh para pengambil keputusan eksternal terhadap aktivitas dan pelaporan keberlanjutan perusahaan (Saini et al. 2022 ), bersama dengan tren global terhadap pengungkapan aktivitas tersebut. Misalnya, 97% responden investor institusional pada survei global menunjukkan bahwa mereka mengevaluasi pengungkapan nonfinansial dan mempertimbangkan hasilnya saat membuat keputusan investasi (Center for Audit Quality 2020 ) dan 92% perusahaan S&P 500 melaporkan aktivitas keberlanjutan pada tahun 2020 (Brands dan Holtzblatt 2022 ). Meningkatnya pentingnya kinerja dan pelaporan keberlanjutan telah menciptakan kebutuhan akan informasi tentang bagaimana aktivitas keberlanjutan memengaruhi kinerja perusahaan. Informasi tersebut sangat penting bagi para pengambil keputusan internal untuk membuat keputusan yang tepat tentang aktivitas keberlanjutan apa yang harus dilakukan perusahaan serta bagi para pengambil keputusan eksternal untuk memasukkan pelaporan tentang aktivitas tersebut dengan benar ke dalam pilihan investasi mereka. Keberlanjutan dan kinerja keuangan perusahaan menjadi semakin saling terkait, karena organisasi menyadari dampak operasi mereka terhadap lingkungan, masyarakat, dan ekonomi. Meningkatnya pentingnya keberlanjutan ini terlihat jelas dalam berbagai tindakan regulasi terkini. Misalnya, Dewan Standar Akuntansi Keberlanjutan (SASB) International Sustainability Standards Board (ISSB) didirikan pada tahun 2011 untuk memberikan panduan seputar standar pelaporan keberlanjutan. Baru-baru ini, Komisi Eropa mengumumkan penerapan Arahan Pelaporan Keberlanjutan Perusahaan (CSRD) pada tahun 2022, yang mengawali era baru pelaporan keberlanjutan wajib di Uni Eropa (Fornasari dan Traversi 2024 ).

Karena dampak penerapan langkah-langkah keberlanjutan dapat bervariasi antar negara karena perbedaan seperti budaya nasional dan asal hukum, menjadi penting untuk mempelajari dampak atribut khusus negara terhadap kinerja keberlanjutan, serta dampak yang dihasilkan pada kinerja keuangan perusahaan. Meskipun penelitian sebelumnya telah menunjukkan bahwa perbedaan dalam budaya nasional dapat memiliki implikasi yang signifikan terhadap etika, tanggung jawab sosial perusahaan, budaya organisasi, dan praktik manajerial, termasuk kinerja dan pengungkapan keberlanjutan (misalnya, Park et al. 2007 ; Pucheta-Martinez dan Gallego-Alvarez 2020 ; Vitolla et al. 2019 ), ada hasil yang beragam. Dalam makalah ini, kami mencoba untuk memvalidasi temuan sebelumnya dan merekonsiliasi hasil yang beragam dengan menerapkan ukuran kinerja keberlanjutan yang lebih kuat untuk memeriksa bagaimana budaya nasional dan asal hukum memengaruhi kinerja keberlanjutan. Makalah kami berbeda dari penelitian sebelumnya tentang topik ini dalam dua hal. Pertama, kami menggunakan data TruValue Labs yang digerakkan oleh kecerdasan buatan (AI) tentang kinerja Lingkungan, Sosial, dan Tata Kelola (ESG) sebagai ukuran kinerja keberlanjutan kami. Data ini didasarkan pada pemantauan harian aktivitas terkait ESG dari sebuah perusahaan yang dilacak menggunakan AI dan digunakan untuk menentukan skor INSIGHT pada skala 0–100. Data ini didasarkan pada kerangka kerja Dewan Standar Akuntansi Keberlanjutan (SASB) untuk pelaporan data ESG. Kedua, kami menyertakan pengamatan dari sejumlah besar negara dalam analisis kami tentang budaya nasional, yang memberikan dukungan yang lebih kuat untuk kesimpulan kami tentang dampak budaya nasional.

Dengan menggunakan data yang sama, kami selanjutnya mengeksplorasi dampak kinerja keberlanjutan dengan adanya budaya nasional dan asal hukum pada kinerja keuangan perusahaan. Penelitian sebelumnya telah melaporkan hubungan positif antara kinerja keberlanjutan dan kinerja keuangan perusahaan. Seperti sebelumnya, studi kami memberikan kontribusi dalam dua cara khusus. Pertama, kami mengeksplorasi hubungan ini di tingkat internasional dengan menggunakan data dari beberapa negara sambil mengendalikan budaya nasional dan asal hukum. Kedua, ukuran kinerja keberlanjutan kami adalah data berbasis AI yang disediakan oleh TruValue Labs (sekarang bagian dari FactSet) dan, menurut pandangan kami, ukuran kinerja ESG perusahaan yang lebih komprehensif berdasarkan kerangka kerja SASB untuk pelaporan keberlanjutan.

Kami menemukan bukti kuat mengenai hubungan antara kinerja keberlanjutan dan budaya nasional. Dengan menggunakan dimensi budaya Hofstede, kami menemukan dukungan untuk hubungan antara dimensi budaya nasional dan kinerja keberlanjutan. Kami juga menemukan bahwa asal usul hukum perusahaan memoderasi hubungan antara dimensi budaya nasional dan kinerja keberlanjutan. Hasil ini memiliki implikasi bagi investor dan analis keuangan serta mendukung gagasan investasi berbasis ESG, yang menjadi strategi investasi populer.

Hasil kami juga menyoroti pentingnya kinerja keberlanjutan dan meningkatnya kebutuhan untuk penerapan pengungkapan keberlanjutan wajib. Ada gerakan berkelanjutan di tingkat internasional menuju penerapan pengungkapan keberlanjutan oleh semua perusahaan, dan hasil kami memberikan dukungan bahwa penerapan tersebut akan membantu meningkatkan akuntabilitas, dan dengan demikian kinerja keuangan, perusahaan tersebut. Hasil kami juga menunjukkan bahwa dampak pelaporan keberlanjutan akan sangat berbeda bagi perusahaan yang beroperasi di berbagai negara karena dampak budaya nasional.

Hasil studi kami memiliki implikasi bagi investor, manajer, regulator, analis, dan pemangku kepentingan lain di suatu perusahaan. Hasil kami menunjukkan pentingnya kinerja keberlanjutan suatu perusahaan di tingkat domestik dan internasional. Kinerja keberlanjutan suatu perusahaan memengaruhi kinerja keuangan masa depannya dan karenanya penting bagi para pengambil keputusan eksternal (misalnya, investor) dan internal (misalnya, manajer) perusahaan. Hasil ini juga mendukung seruan untuk penerapan pelaporan keberlanjutan wajib dan seruan untuk penerapan standar dan kerangka kerja akuntansi keberlanjutan.

Kami menyusun sisa makalah ini sebagai berikut. Kami meninjau literatur sebelumnya dan mengembangkan hipotesis kami di Bagian 4. Kami memberikan rincian tentang desain penelitian, data, dan pemilihan sampel di Bagian 5. Bagian 4 menyajikan hasil empiris kami dan kami menyimpulkan di Bagian 5 .

2 Tinjauan Pustaka dan Pengembangan Hipotesis

2.1 Budaya Nasional dan Kinerja Keberlanjutan

Hubungan antara budaya nasional dan keberlanjutan pada kinerja keuangan perusahaan telah banyak diteliti dalam literatur akademis. Misalnya, Tata dan Prasad ( 2015 ) mendalilkan bahwa budaya nasional memengaruhi keyakinan dan persepsi keberlanjutan, sehingga memengaruhi kinerja keberlanjutan. Namun, tidak semua budaya sama-sama mendukung keberlanjutan, dan beberapa budaya bahkan mungkin menjadi penghalang bagi praktik bisnis yang berkelanjutan (Tata dan Prasad 2015 ). Misalnya, budaya yang memprioritaskan kinerja keuangan jangka pendek daripada keberlanjutan jangka panjang mungkin tidak kondusif bagi integrasi keberlanjutan ke dalam strategi perusahaan (Aguilera et al. 2007 ). Aliran penelitian lain menggunakan dimensi budaya Hofstede ( 1980 ), Hofstede Insights ( 2023 ) untuk memeriksa dampak budaya nasional pada pelaporan keberlanjutan. ( 2019 ) menemukan hubungan yang kuat antara pelaporan terintegrasi dan lima dimensi budaya nasional Hofstede ( 1980 ), Hofstede Insights ( 2023 )—jarak kekuasaan ( PD ), individualisme ( INDI ), maskulinitas ( MASC ), penghindaran ketidakpastian ( UA ), dan pemanjaan ( INDUL ). Demikian pula, Park et al. ( 2007 ) juga melaporkan hubungan yang signifikan antara kinerja keberlanjutan dan dimensi budaya nasional Hofstede. Sebaliknya, sementara Pucheta-Martinez dan Gallego-Alvarez ( 2020 ) menemukan bahwa dimensi budaya Hofstede dari INDI , MASC , dan INDUL memiliki dampak negatif pada pengungkapan informasi lingkungan, mereka juga menemukan bahwa PD tidak memengaruhi pelaporan lingkungan dan bahwa UA dan orientasi jangka panjang ( LTO ) masing-masing memiliki efek positif dan negatif pada pengungkapan lingkungan, bertentangan dengan penelitian sebelumnya dan harapan mereka. Hasil yang beragam antara literatur yang ada menunjukkan perlunya studi tambahan untuk mencoba merekonsiliasi hasil yang berbeda dan memberikan kesimpulan yang berguna bagi para pengambil keputusan eksternal dalam lingkungan global. Oleh karena itu, kami meneliti pengaruh budaya nasional terhadap kinerja keberlanjutan menggunakan dimensi budaya nasional Hofstede dan berhipotesis bahwa:

H1. Budaya nasional mempengaruhi kinerja keberlanjutan perusahaan .

Secara khusus, kami memeriksa dampak enam dimensi budaya kekuasaan pada kinerja keberlanjutan: jarak, INDI , MASC , UA , LTO , dan INDUL menggunakan ukuran keberlanjutan yang lebih kuat dan dapat digeneralisasikan, yang berasal dari AI.

2.2 Asal Usul Hukum dan Kinerja Keberlanjutan

Dampak sistem hukum terhadap kinerja keuangan perusahaan telah banyak diteliti dalam literatur akademis. Sistem hukum merujuk pada seperangkat aturan, regulasi, dan lembaga yang mengatur perilaku individu dan organisasi dalam suatu masyarakat (La Porta et al. 1997 ). Studi telah menunjukkan bahwa pilihan sistem hukum dapat memiliki dampak yang signifikan terhadap kinerja keuangan perusahaan, serta pembangunan ekonomi suatu negara (La Porta et al. 1997 ). Sistem hukum common law mengandalkan keputusan pengadilan sebelumnya dan preseden kasus untuk keputusan hukum, daripada undang-undang tertulis yang dikodifikasi. Sebaliknya, sistem hukum kode mengandalkan undang-undang tertulis yang dikodifikasi untuk keputusan hukum, daripada preseden. Penelitian sebelumnya menemukan bahwa negara-negara dengan sistem common law memiliki tingkat kewirausahaan yang lebih tinggi, yang dapat mengarah pada peningkatan kinerja keuangan perusahaan (La Porta et al. 1997 ). Lebih jauh lagi, sistem common law sering dilihat lebih menguntungkan untuk perlindungan hak-hak pemegang saham minoritas, yang dapat mengarah pada peningkatan tata kelola perusahaan dan kinerja keuangan (La Porta et al. 1997 ).

Namun, sistem hukum kode sering dikaitkan dengan tingkat korupsi yang lebih rendah dan perlindungan hukum yang lebih besar bagi investor, yang juga dapat berdampak positif pada kinerja keuangan perusahaan (La Porta et al. 1997 ). Lebih jauh lagi, sistem hukum kode dapat memberikan kepastian dan stabilitas yang lebih besar bagi perusahaan, yang dapat membantu menarik investasi asing dan meningkatkan pembangunan ekonomi secara keseluruhan (La Porta et al. 1997 ). Selain itu, Hörisch et al. ( 2017 ) menyimpulkan bahwa pilihan sistem hukum memengaruhi efektivitas relatif otoritas regulasi atas praktik keberlanjutan perusahaan.

Dalam upaya untuk memvalidasi penelitian sebelumnya menggunakan ukuran baru kami dengan memeriksa pengaruh hukum umum versus hukum kode terhadap kinerja keberlanjutan perusahaan, kami berhipotesis bahwa:

H2. Asal usul hukum mempengaruhi kinerja keberlanjutan perusahaan .

Mengingat bahwa kami memperkirakan asal usul hukum dan budaya nasional memengaruhi kinerja keberlanjutan, dan bahwa pengguna pelaporan nonfinansial memerlukan konteks spesifik negara untuk membentuk ekspektasi mereka tentang kinerja keberlanjutan, kami selanjutnya mengeksplorasi interaksi asal usul hukum dan budaya nasional yang memengaruhi kinerja keberlanjutan dan berhipotesis bahwa:

H3. Asal hukum, budaya nasional, dan interaksi asal hukum dan budaya nasional memengaruhi kinerja keberlanjutan perusahaan .

2.3 Kinerja Keberlanjutan dan Kinerja Keuangan Perusahaan

Penelitian telah menunjukkan bahwa budaya keberlanjutan yang kuat dapat menghasilkan peningkatan inovasi, peningkatan reputasi, serta peningkatan keterlibatan dan motivasi karyawan, yang pada gilirannya memengaruhi kinerja keuangan perusahaan (Aguilera et al., 2007 ; Esty dan Winston , 2006 ).

Perusahaan yang memprioritaskan keberlanjutan mengungguli rekan-rekan mereka dalam hal kinerja keuangan (Ameer dan Othman 2012 ) dan dihargai oleh pasar modal (Yu dan Zhao 2015 ). Misalnya, perusahaan yang mengadopsi praktik berkelanjutan, seperti mengurangi limbah, meningkatkan efisiensi energi, dan mengurangi emisi gas rumah kaca, sering mengalami penghematan biaya (Esty dan Winston 2006 ). Selain itu, perusahaan yang berkelanjutan cenderung menarik dan mempertahankan karyawan yang memiliki nilai-nilai yang sama, yang mengarah pada peningkatan keterlibatan dan motivasi karyawan, yang pada gilirannya dapat meningkatkan kinerja perusahaan secara keseluruhan (Esty dan Winston 2006 ). Selain itu, perusahaan yang merangkul keberlanjutan memiliki posisi yang lebih baik untuk mengelola risiko yang terkait dengan masalah lingkungan, sosial, dan tata kelola. Misalnya, perusahaan dengan rantai pasokan yang berkelanjutan cenderung tidak terkena dampak negatif oleh gangguan yang disebabkan oleh bencana lingkungan atau peristiwa lainnya (Esty dan Winston 2006 ). Lebih jauh lagi, konsumen menjadi semakin sadar lingkungan, dan perusahaan yang mengadopsi praktik berkelanjutan cenderung mendapat manfaat dari peningkatan loyalitas pelanggan dan reputasi positif (Savitz 2013 ). Meskipun ada beberapa generalisasi dari literatur sebelumnya, dalam tinjauan literatur yang mencakup total 101 makalah penelitian, Goyal dkk. ( 2013 ) menyimpulkan bahwa hubungan antara kinerja keberlanjutan dan kinerja keuangan suatu perusahaan masih belum dipahami dengan baik. Oleh karena itu, kami lebih jauh mengeksplorasi hubungan ini menggunakan kumpulan data unik dan dapat digeneralisasi dengan harapan dapat merekonsiliasi temuan sebelumnya dan memperoleh wawasan baru, dan berhipotesis bahwa:

H4. Kinerja keberlanjutan mempengaruhi kinerja keuangan perusahaan .

Secara keseluruhan, hipotesis di atas mencerminkan bahwa kami memperkirakan asal usul hukum dan budaya nasional memengaruhi kinerja keberlanjutan, dan bahwa kami memperkirakan asal usul hukum, budaya nasional, dan kinerja keberlanjutan semuanya memengaruhi kinerja keuangan perusahaan. Oleh karena itu, kami berhipotesis bahwa:

H5. Budaya nasional, asal usul hukum, dan kinerja keberlanjutan memengaruhi kinerja keuangan perusahaan .

Pada bagian berikutnya, kami membahas desain penelitian, data, dan pemilihan sampel yang digunakan untuk menguji hipotesis kami.

3 Desain Penelitian, Data, dan Pemilihan Sampel

3.1 Desain Penelitian

Untuk menguji dampak budaya nasional terhadap kinerja keberlanjutan perusahaan menggunakan ukuran yang lebih kuat daripada penelitian sebelumnya yang diterapkan di sejumlah besar negara, kami menggunakan model regresi berikut. Untuk analisis univariat, kami menggunakan Persamaan model ( 1 ) seperti yang ditunjukkan di bawah ini:

![]()

Dalam analisis kami, kami menggunakan enam dimensi budaya nasional dari Hofstede Insights ( 2023 ) yaitu PD , INDI , MASC , UA , LTO , dan INDUL . Kami menggunakan tiga ukuran kinerja keberlanjutan ( SUS_PERF ) yang berbeda dari data ESG berbasis kecerdasan buatan TruValue Labs berdasarkan standar SASB yang tersedia dari FactSet. Secara khusus, kami menggunakan skor INSIGHT akhir tahun ( INSIGHT ) sebagaimana dilaporkan oleh TruValue Labs, skor INSIGHT rata-rata 12 bulan ( AVG_INSIGHT ), dan skor materialitas INSIGHT akhir tahun ( MAT_INSIGHT ) berdasarkan 26 kategori material ESG sesuai standar SASB.

Kami menggunakan Persamaan model ( 2 ) seperti yang ditunjukkan di bawah ini untuk analisis regresi multivariat dengan kontrol:

Kami menggunakan kontrol untuk berbagai karakteristik khusus perusahaan berdasarkan penelitian sebelumnya (misalnya, lihat Hahn dan Kühnen 2013 ; Dienes et al. 2016 ; Artiach et al. 2010 ). Secara khusus, kami menggunakan leverage ( LEV ) yang diukur dengan rasio utang jangka panjang terhadap total aset untuk mengendalikan risiko keuangan perusahaan, karena perjanjian utang dapat memengaruhi kinerja keberlanjutan perusahaan. Kami menggunakan logaritma natural dari rasio nilai pasar terhadap nilai buku perusahaan sebagai proksi untuk mengendalikan pertumbuhan ( GROWTH ) perusahaan. Kami menggunakan logaritma natural dari total aset—sebagai proksi untuk mengendalikan ukuran ( SIZE ) perusahaan, karena perusahaan yang lebih besar memiliki lebih banyak sumber daya untuk fokus pada kinerja keberlanjutan. Selain itu, kami juga menyertakan dua variabel terkait audit untuk mengendalikan kualitas pelaporan keuangan: ( FIN_QLTY ) dan kualitas audit ( BIG4AUDIT ). Kami mengukur kualitas pelaporan keuangan berdasarkan opini auditor, di mana FIN_QLTY sama dengan 1 jika suatu perusahaan menerima opini wajar tanpa pengecualian dari auditor independen, dan nol jika tidak. Kami membuat proksi untuk kualitas audit menggunakan variabel dummy BIG4AUDIT , yang sama dengan satu jika auditor independen dari perusahaan sampel adalah perusahaan Big Four, dan nol jika tidak. Kami menyertakan variabel dummy untuk mengendalikan industri berdasarkan SIC dua digit dari perusahaan sampel dan juga menyertakan variabel dummy untuk mengendalikan efek khusus tahun.

Untuk menguji dampak asal usul hukum terhadap kinerja keberlanjutan perusahaan, kami mengganti budaya nasional dengan asal usul hukum ( CODE ) dalam model Persamaan ( 1 ) dan ( 2 ). Secara khusus, kami menggunakan model Persamaan ( 3 ) dan ( 4 ) berikut untuk analisis regresi univariat dan multivariat kami:

Di mana CODE = 1 jika negara asal perusahaan merupakan negara hukum kode, dan = 0 jika tidak.

Kami selanjutnya menganalisis dampak budaya nasional dan asal hukum bersama-sama terhadap kinerja keberlanjutan perusahaan menggunakan model Persamaan ( 5 ) dan ( 6 ):

Untuk menguji dampak keberlanjutan terhadap kinerja keuangan perusahaan, kami melakukan regresi pengembalian aset perusahaan (ROA t ) terhadap kinerja keberlanjutan tahun sebelumnya (SUS_PERF t −1 ) dengan menggunakan model regresi Persamaan ( 7 ):

![]()

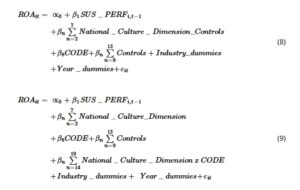

Kami selanjutnya meneliti dampak kinerja keberlanjutan dan budaya nasional secara bersama-sama terhadap kinerja keuangan perusahaan dengan menggunakan model Persamaan ( 8 ) dan ( 9 ) sebagaimana ditentukan di bawah ini:

Lihat Lampiran A untuk semua definisi variabel. Kami membahas contoh data dan hasil analisis kami di bagian berikutnya.

3.2 Pemilihan Data dan Sampel

Kami menggunakan data kinerja keberlanjutan TruValue Labs yang disediakan oleh FactSet. Mengikuti literatur sebelumnya (misalnya, Saini et al. 2022 ; Consolandi et al. 2020 ) kami menggunakan skor INSIGHT dan Materiality INSIGHT untuk mengukur kinerja keberlanjutan perusahaan. Data kinerja keberlanjutan TruValue Labs adalah data berbasis AI yang didasarkan pada pemantauan berkelanjutan atas perilaku ESG perusahaan menggunakan kerangka kerja SASB. Dengan demikian, kami yakin ini adalah ukuran yang lebih kuat. Kinerja pada setiap isu keberlanjutan SASB dinilai pada skala 0–100, di mana skor di atas 50 menunjukkan kinerja keberlanjutan yang positif dan skor di bawah 50 mencerminkan kinerja negatif. Skor INSIGHT adalah ukuran jangka panjang dari kinerja ESG berdasarkan semua kategori sesuai kerangka kerja SASB, sedangkan Materiality INSIGHT didasarkan pada kategori material berdasarkan industri perusahaan sampel.

Kami mulai dengan total 158.488 observasi bulanan dari data TruValue Labs untuk tahun 2008–2021 setelah menghapus observasi yang tidak memiliki nomor ISIN. Kami kemudian menggabungkan data ini dengan data keuangan yang diperoleh dari Global Compustat menggunakan ISIN dan tahun. Hasilnya adalah 24.149 sampel observasi. Dari sini, kami hanya menyertakan perusahaan yang negara pendiriannya (data Compustat FIC) sama dengan negara lokasi kantor pusat (data Compustat LOC) dan perusahaan dengan akhir tahun fiskal Desember, yang menghasilkan total 22.008 observasi. Kami selanjutnya menghapus observasi yang tidak memiliki data harga saham dan jumlah saham yang beredar, sehingga menghasilkan 21.442 observasi. Kami juga menghapus perusahaan dengan aktivitas merger dan/atau akuisisi apa pun selama tahun fiskal (menggunakan item data Compustat AQC), sehingga menghasilkan 11.837 observasi. Kami menghapus observasi dengan data yang hilang pada nilai buku ekuitas (data Compustat CEQ) atau dengan nilai ekuitas negatif, menghasilkan 11.633 observasi. Kami juga menghapus data dengan nilai yang hilang pada variabel lag kami dan data yang hilang untuk dimensi budaya nasional, menghasilkan 9639 observasi. Kami hanya ingin fokus pada perusahaan berbasis produk, jadi kami menghapus data untuk perusahaan dengan SIC dua digit lebih besar dari 60. Kami juga menghapus observasi dengan data yang hilang pada variabel kontrol. Ini menghasilkan sampel akhir kami sebanyak 7472 observasi untuk regresi kinerja keberlanjutan kami. Namun, ketika kami menggunakan Materiality INSIGHT sebagai ukuran kinerja keberlanjutan kami ( MAT_INSIGHT ), data yang hilang menghasilkan sampel akhir sebanyak 6888. Akhirnya, ketika kami memasukkan asal hukum dalam regresi kami (CODE), data yang hilang menghasilkan sampel akhir sebanyak 6653. Tabel 1 mengilustrasikan proses pemilihan sampel kami.

| # observasi perusahaan-tahun | |

|---|---|

| Data INSIGHT bulanan yang tersedia dari data TruValue Labs untuk tahun 2008–2021 | 158.488 |

| Gabungkan dengan Global Compustat menggunakan ISIN dan TAHUN | 24.149 orang |

| Kurang: pengamatan dengan negara pendirian tidak sama dengan negara lokasi kantor pusat; dan akhir tahun fiskal tidak sama dengan Desember | 22.008 orang |

| Kurang: Data harga saham dan data jumlah saham hilang | 21.442 orang |

| Kurang: Perusahaan dengan aktivitas M&A | 11.837 orang |

| Kurang: Data yang hilang untuk nilai buku ekuitas atau nilai buku negatif | 11.633 orang |

| Kurang: Variabel lag yang hilang, data yang hilang untuk dimensi budaya nasional | 9639 |

| Kurang: SIC > 60 dan data hilang untuk variabel kontrol | 7472 |

| Kurang: Data hilang pada MAT_INSIGHT | 6888 |

| Kurang: Data yang hilang tentang asal usul hukum | 6653 |

4 Hasil Empiris

4.1 Karakteristik Sampel

Tabel 2 melaporkan distribusi sampel kami berdasarkan industri (berdasarkan SIC dua digit). Jumlah observasi terbanyak dalam sampel kami berasal dari industri Kimia & Produk Terkait (kode SIC 28) dengan 1004 observasi, industri Produk Elektronik & Listrik Lainnya (kode SIC 36) dengan 610 observasi, industri Makanan & Produk Sejenis (kode SIC 20) dengan 563 observasi, industri Layanan Listrik, Gas, & Sanitasi (kode SIC 49) dengan 536 observasi, industri Mesin Industri dan Komersial serta Peralatan Komputer (kode SIC 35) dengan 477 observasi, industri Peralatan Transportasi (kode SIC 37) dengan 458 observasi, dan industri Komunikasi (kode SIC 48) dengan 450 observasi.

| SIC dua digit | WAWASAN ( N ) | WAWASAN_RATA -RATA ( N ) | Materialitas ( N ) |

|---|---|---|---|

| 1 | 21 | 21 | 20 |

| 2 | 7 | 7 | 7 |

| 7 | 9 | 9 | 9 |

| 9 | 14 | 14 | 14 |

| 10 | 188 | 188 | 187 |

| 12 | 61 | 61 | 61 |

| 13 | tahun 201 | tahun 201 | 199 |

| 14 | 13 | 13 | 13 |

| 15 | 100 | 100 | 98 |

| 16 | 186 | 186 | 181 |

| 17 | 12 | 12 | 12 |

| 20 | 563 | 563 | 538 |

| 21 | 46 | 46 | 40 |

| 22 | 44 | 44 | 29 |

| 23 | 60 | 60 | 48 |

| 24 | 41 | 41 | 39 |

| 25 | 15 | 15 | 9 |

| 26 | 119 | 119 | 114 |

| 27 | 11 | 11 | 10 |

| 28 | tahun 1004 | tahun 1004 | 941 |

| 29 | 243 | 243 | 236 |

| 30 | 177 | 177 | 161 |

| 31 | 50 | 50 | 42 |

| 32 | 240 | 240 | 222 |

| 33 | 295 | 295 | 278 |

| 34 | 50 | 50 | 37 |

| 35 | 477 | 477 | 454 |

| 36 | 610 | 610 | 521 |

| 37 | 458 | 458 | 415 |

| 38 | 157 | 157 | 120 |

| 39 | 40 | 40 | 35 |

| 40 | 15 | 15 | 15 |

| 41 | 8 | 8 | 8 |

| 42 | 22 | 22 | 20 |

| 44 | 197 | 197 | 186 |

| 45 | 240 | 240 | 207 |

| 46 | 8 | 8 | 8 |

| 47 | 45 | 45 | 41 |

| 48 | 450 | 450 | 422 |

| 49 | 536 | 536 | 519 |

| 50 | 89 | 89 | 68 |

| 51 | 73 | 73 | 71 |

| 52 | 3 | 3 | angka 0 |

| 53 | 114 | 114 | 86 |

| 54 | 47 | 47 | 45 |

| 55 | 26 | 26 | 25 |

| 56 | 5 | 5 | 5 |

| 57 | 10 | 10 | 4 |

| 58 | 40 | 40 | 40 |

| 59 | 32 | 32 | 28 |

| Total | 7472 | 7472 | 6888 |

Tabel 3 melaporkan distribusi sampel kami berdasarkan tahun. Terjadi peningkatan berkelanjutan dalam jumlah observasi berdasarkan tahun, yang menunjukkan peningkatan cakupan data ESG oleh TruValue Labs.

| Tahun fiskal | WAWASAN ( N ) | WAWASAN_RATA -RATA ( N ) | Materialitas ( N ) |

|---|---|---|---|

| Tahun 2009 | 178 | 178 | 156 |

| Tahun 2010 | 267 | 267 | 244 |

| Tahun 2011 | 323 | 323 | 286 |

| Tahun 2012 | 420 | 420 | 377 |

| Tahun 2013 | 484 | 484 | 442 |

| Tahun 2014 | 563 | 563 | 522 |

| Tahun 2015 | 632 | 632 | 590 |

| Tahun 2016 | 729 | 729 | 671 |

| Tahun 2017 | 801 | 801 | 739 |

| Tahun 2018 | tahun 843 | tahun 843 | 780 |

| Tahun 2019 | tahun 1022 | tahun 1022 | 946 |

| Tahun 2020 | tahun 1149 | tahun 1149 | tahun 1077 |

| Tahun 2021 | 61 | 61 | 58 |

| Total | 7472 | 7472 | 6888 |

Tabel 4 melaporkan distribusi sampel menurut negara. Sampel kami mencakup pengamatan dari 52 negara, yang menunjukkan generalisasi hasil kami.

| Negara | WAWASAN ( N ) | WAWASAN_RATA -RATA ( N ) | Materialitas ( N ) |

|---|---|---|---|

| Bahasa Indonesia: Australia | 90 | 90 | 89 |

| Austria | 61 | 61 | 44 |

| Belgia | 87 | 87 | 87 |

| Bangladesh | 21 | 21 | 21 |

| Brazil | 291 | 291 | 257 |

| Swiss | 149 | 149 | 144 |

| Chili | 200 | 200 | 189 |

| Cina | 230 | 230 | 204 |

| Kolumbia | 12 | 12 | 12 |

| Republik Ceko | 4 | 4 | 4 |

| Jerman | 346 | 346 | 300 |

| Denmark | 72 | 72 | 72 |

| Mesir | 51 | 51 | 41 |

| Spanyol | 154 | 154 | 150 |

| Estonia | 9 | 9 | 7 |

| Finlandia | 70 | 70 | 66 |

| Perancis | 256 | 256 | 251 |

| Britania Raya | 229 | 229 | 224 |

| Indonesia | 2 | 2 | 2 |

| Yunani | 47 | 47 | 45 |

| Hongkong | 105 | 105 | 101 |

| Kroasia | 11 | 11 | 9 |

| Indonesia | 207 | 207 | 189 |

| India | 47 | 47 | 44 |

| Irlandia | 21 | 21 | 20 |

| Italia | 250 | 250 | 226 |

| Yordania | 28 | 28 | 23 |

| Jepang | 534 | 534 | 493 |

| Kazakstan | 1 | 1 | 1 |

| Korea Selatan | tahun 1338 | tahun 1338 | tahun 1191 |

| Luksemburg | 62 | 62 | 62 |

| Maroko | 17 | 17 | 16 |

| Meksiko | 176 | 176 | 161 |

| Malaysia | 234 | 234 | 208 |

| Nigeria | 41 | 41 | 38 |

| Belanda | 83 | 83 | 82 |

| Norwegia | 136 | 136 | 130 |

| Selandia Baru | 39 | 39 | 37 |

| Bahasa Indonesia: Peru | 19 | 19 | 19 |

| Filipina | 132 | 132 | 128 |

| Polandia | 108 | 108 | 105 |

| Portugal | 71 | 71 | 63 |

| Rumania | 14 | 14 | 10 |

| Rusia | 67 | 67 | 67 |

| Arab Saudi | 54 | 54 | 53 |

| Singapura | 83 | 83 | 79 |

| Slovenia | 3 | 3 | 3 |

| Swedia | 141 | 141 | 134 |

| Thailand | 113 | 113 | 107 |

| Turki | 118 | 118 | 106 |

| Indonesia | 735 | 735 | 671 |

| Afrika Selatan | 103 | 103 | 103 |

| TOTAL | 7472 | 7472 | 6888 |

Tabel 5 melaporkan statistik deskriptif berbagai variabel yang digunakan dalam analisis kami. Ukuran kinerja keberlanjutan kami meliputi INSIGHT , AVG_INSIGHT , dan MAT_INSIGHT . Rata-rata (median) untuk INSIGHT adalah 55,56 (56,02), untuk AVG_INSIGHT adalah 55,26 (55,84), dan untuk MAT_INSIGHT adalah 57,55 (58,92). Rata-rata (median) pada berbagai dimensi budaya nasional adalah: PD 59,12 (60,00); INDI 40,31 (30,00); MASC 50,99 (46,00); UA 68,74 (75,00); LTO 66,74 (63,00); dan INDUL 46,10 (44,00). Sekitar 86% observasi dalam sampel kami berasal dari negara-negara dengan asal hukum Code sebagaimana diukur oleh variabel CODE . Rata-rata (median) kinerja keuangan yang diukur dengan ROA adalah 0,0281 (0,0342). Rata-rata (median) LEV yang diukur dengan rasio utang jangka panjang terhadap aset adalah 0,1763 (0,1530). Sekitar 83% dari sampel pengamatan kami menerima opini wajar tanpa pengecualian pada audit independen sebagaimana ditunjukkan oleh variabel FIN_QLTY . Dari sampel pengamatan perusahaan kami, sekitar 56% diaudit oleh auditor BIG FOUR (Tabel 6 ).

| Variabel | N | Berarti | Pengembang standar | Rata-rata | Minimum | Maksimum |

|---|---|---|---|---|---|---|

| WAWASAN | 7472 | 55.5628 | 15.4912 | 56.0245 | 4.2824 | 99.5892 |

| WAWASAN_RATA-RATA | 7472 | 55.2558 | 15.2326 | 55.8433 | 4.6744 | 99.3211 |

| WAWASAN MAT | 6888 | 57.5503 | 16.0873 | 58.9158 | 1.0366 | 99.7318 |

| PD | 7472 | 59.1152 | 17.5889 | 60.0000 | 11.0000 | 100.0000 |

| INDIA | 7472 | 40.3100 | 23.6300 | 30.0000 | 13.0000 | 90.0000 |

| MASKAPAI | 7472 | 50.9945 | 19.3765 | 46.0000 | 5.0000 | 95.0000 |

| Universitas Negeri Amerika | 7472 | 68.7422 | 21.1656 | 75.0000 | 8.0000 | 100.0000 |

| Surat Pemberitahuan Akhir Tahun (LTO) | 7472 | 66.7434 | 26.7284 | 63.0000 | 4.0000 | 100.0000 |

| MENYENANGKAN | 7472 | 46.0965 | 17.2968 | 44.0000 | 4.0000 | 97.0000 |

| KODE | 7227 | 0.8596 | 0,3475 tahun | 1.0000 | 0.0000 | 1.0000 |

| Laba bersih | 7472 | 0,0281 | 0.1285 | 0,0342 pukul 0,0342 | -4.1008 | 1.4996 |

| Prospek_ROA | 6846 | 0,0304 tahun | 0.1195 | 0,0344 pukul 0,0344 | -1.8368 | 1.4996 |

| TINGGI | 7472 | 0.1763 | 0.1418 | 0.1530 | 0.0000 | 0.8032 |

| Buku Mkt2 | 7472 | 219.5046 | 3388.0000 | 1.4529 | 0.0000 | 129.382.0000 |

| Bahasa Inggris LnMB | 7472 | 0.4186 | 1.8541 | 0,3735 tahun | -11.0983 | 11.7705 |

| Kualitas_Akhir | 7472 | 0.8252 | 0,3798 tahun | 1.0000 | 0.0000 | 1.0000 |

| Audit Besar4 | 7472 | 0,5646 tahun | 0.4958 | 1.0000 | 0.0000 | 1.0000 |

| WAWASAN | WAWASAN_RATA-RATA | WAWASAN MAT | PD | INDIA | MASKAPAI | Universitas Negeri Amerika | Surat Pemberitahuan Akhir Tahun (LTO) | MENYENANGKAN | KODE | Laba bersih | Prospek_ROA | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| WAWASAN | 1.0000 | 0.9401*** | 0,7429*** | -0,0645*** | 0,0847*** | 0,0605*** | -0,0149 | 0,0028 | 0,0060 | 0,0175 hari | 0,0096 | 0,0060 |

| WAWASAN_RATA-RATA | 1.0000 | 0.7245*** | -0,0710*** | 0,0822*** | 0,05700*** | -0,0167 | 0,0043 pukul 0,0043 | 0,0031 | 0,0173 tahun | 0,0076 hari | 0,0072 tahun | |

| WAWASAN MAT | 1.0000 | -0,0697*** | 0,0431*** | 0,0507*** | 0,0129 | 0,0099 | -0,0221* | 0,0250* | 0,0176 tahun | 0,0167 tahun | ||

| PD | 1.0000 | -0,6002*** | 0,0369*** | 0,0505*** | -0,1175*** | -0,2234*** | -0,0941*** | 0.1503*** | 0.1602*** | |||

| INDIA | 1.0000 | 0.1931*** | -0,1846*** | -0,3434*** | 0,3771*** | -0,2110*** | -0,1135*** | -0,1162*** | ||||

| MASKAPAI | 1.0000 | 0.1127*** | 0,0801*** | -0,0432*** | -0,1429*** | 0,0439*** | 0,0377*** | |||||

| Universitas Negeri Amerika | 1.0000 | 0,2846*** | -0,2412*** | 0,6065*** | 0,0254** | 0,0162 tahun | ||||||

| Surat Pemberitahuan Akhir Tahun (LTO) | 1.0000 | -0,5312*** | 0,3682*** | -0,0096 | -0,0211* | |||||||

| MENYENANGKAN | 1.0000 | -0,2325*** | -0,0565*** | -0,0512*** | ||||||||

| KODE | 1.0000 | 0,0076 hari | -0,0055 | |||||||||

| Laba bersih | 1.0000 | 0,5839*** | ||||||||||

| Prospek_ROA | 1.0000 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Tabel 6 melaporkan korelasi Pearson antara variabel utama yang kami gunakan dalam analisis kami. Ketiga ukuran kinerja keberlanjutan ( INSIGHT , AVG_INSIGHT , dan MAT_INSIGHT ) sangat berkorelasi. Ketiga ukuran kinerja keberlanjutan memiliki korelasi negatif yang signifikan dengan dimensi budaya nasional PD . Kami juga menemukan korelasi positif yang signifikan antara individualitas ( INDI ) dan kinerja keberlanjutan. Maskulinitas berkorelasi positif yang signifikan dengan kinerja keberlanjutan. Tidak ada korelasi yang signifikan antara UA dan kinerja keberlanjutan dan tidak ada korelasi yang signifikan antara LTO dan kinerja keberlanjutan. Kami hanya menemukan korelasi negatif yang lemah antara INDUL dan MAT_INSIGHT . Korelasi positif yang lemah dan signifikan antara CODE dan kinerja keberlanjutan menunjukkan bahwa perusahaan-perusahaan di negara-negara asal hukum kode memiliki kinerja keberlanjutan yang lebih baik. Namun, hasil ini harus ditafsirkan dengan hati-hati karena sekitar 86% perusahaan dalam sampel termasuk perusahaan-perusahaan dengan asal hukum kode. Tidak ada bukti korelasi antara kinerja keberlanjutan dan kinerja keuangan ( ROA , Lead_ROA ) perusahaan.

4.2 Hasil Regresi

Untuk menguji hubungan antara kinerja keberlanjutan dan budaya nasional, kami menjalankan regresi OLS pada persamaan model ( 1-4 ) untuk melakukan analisis univariat dan multivariat. Kehadiran heteroskedastisitas dapat membatalkan uji signifikansi. Oleh karena itu, untuk mengendalikan heteroskedastisitas, kami melakukan semua uji signifikansi koefisien berdasarkan matriks kovariansi yang konsisten dengan heteroskedastisitas (White 1980 ).

Hasil analisis univariat untuk model Persamaan ( 1 ) dan ( 3 ) dilaporkan dalam Tabel 7 . Hasil regresi INSIGHT , AVG_INSIGHT , dan MAT_INSIGHT secara terpisah pada dimensi budaya Hofstede sangat mirip. Kami menemukan bahwa PD berhubungan negatif dan signifikan (pada level 1%) dengan kinerja keberlanjutan, yang menunjukkan bahwa perusahaan di negara-negara dengan PD yang lebih tinggi memiliki kinerja keberlanjutan yang lebih rendah dibandingkan dengan perusahaan dari negara-negara dengan PD yang lebih rendah . Ada hubungan positif yang signifikan (pada level 1%) antara kinerja keberlanjutan dan INDI , yang menunjukkan bahwa perusahaan dari negara-negara dengan budaya yang lebih individualistis berkinerja lebih baik di sepanjang keberlanjutan. Kami menemukan hubungan positif yang serupa antara kinerja keberlanjutan dan MASC . Penghindaran ketidakpastian dan LTO memiliki hubungan yang tidak signifikan dengan kinerja keberlanjutan. Koefisien pada INDUL hanya memiliki hubungan negatif yang lemah dengan kinerja keberlanjutan ketika menggunakan MAT_INSIGHT sebagai ukurannya. Selanjutnya kita melakukan regresi multivariat berdasarkan model Persamaan ( 1 ), ( 2 ), dan ( 4 ) berikut.

| Variabel independen | Variabel dependen = INSIGHT | Variabel dependen = AVG_INSIGHT | Variabel dependen = MAT_INSIGHT | |

|---|---|---|---|---|

| PD | Mencegat | 58.9189*** | 58.8893*** | 61.3193*** |

| Koefisien. | -0,0568***

Jumlah halaman ( N = 7472) |

-0,0615***

Jumlah halaman ( N = 7472) |

-0,0638***

Jumlah halaman ( N = 6888) |

|

| INDIA | Mencegat | 53.3256*** | 53.1189*** | 56.3619*** |

| Koefisien. | 0,0555***

Jumlah halaman ( N = 7472) |

0,0530***

Jumlah halaman ( N = 7472) |

0,0291***

Jumlah halaman ( N = 6888) |

|

| MASKAPAI | Mencegat | 53.0978*** | 52.9731*** | 55.4157*** |

| Koefisien. | 0,0484***

Jumlah halaman ( N = 7472) |

0,0448***

Jumlah halaman ( N = 7472) |

0,0419***

Jumlah halaman ( N = 6888) |

|

| Universitas Negeri Amerika | Mencegat | 56.3111*** | 56.0804*** | 56.8817*** |

| Koefisien. | -0,0109

Jumlah halaman ( N = 7472) |

-0,01200

Jumlah halaman ( N = 7472) |

0,0098

Jumlah halaman ( N = 6888) |

|

| Surat Pemberitahuan Akhir Tahun (LTO) | Mencegat | 55.6716*** | 55.0906*** | 57.1550*** |

| Koefisien. | 0,0016

Jumlah halaman ( N = 7472) |

0,0066 tahun

Jumlah halaman ( N = 7472) |

0,0060

Jumlah halaman ( N = 6888) |

|

| MENYENANGKAN | Mencegat | 55.3170*** | 55.1300*** | 58.5035*** |

| Koefisien. | 0,0053

Jumlah halaman ( N = 7472) |

0,0027

Jumlah halaman ( N = 7472) |

-0,0205*

Jumlah halaman ( N = 6888) |

|

| KODE | Mencegat | 54.7747*** | 54.5031*** | 56.4968*** |

| Koefisien. | 0,7845*

Jumlah halaman ( N = 7227) |

0,7582*

Jumlah halaman ( N = 7227) |

1.1432**

Jumlah halaman ( N = 6653) |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Tabel 8 melaporkan hasil regresi multivariat yang menguji hubungan antara kinerja keberlanjutan dan budaya nasional berdasarkan model Persamaan ( 1 ) dan ( 2 ). Konsisten dengan literatur sebelumnya (misalnya, Park et al. 2007 ; Tata dan Prasad 2015 ; Vitolla et al. 2019 ) kami menemukan bukti kuat adanya hubungan antara kinerja keberlanjutan dan dimensi budaya nasional. Ketika menggunakan INSIGHT sebagai ukuran kinerja keberlanjutan, kami menemukan hubungan positif yang kuat antara kinerja keberlanjutan dan INDI sebagaimana ditunjukkan oleh koefisien 0,0544, signifikan pada tingkat 1%. Maskulinitas juga secara signifikan positif (koefisien = 0,0336) terkait dengan kinerja keberlanjutan pada tingkat 1%. Ada hubungan negatif yang signifikan antara kinerja keberlanjutan dan UA sebagaimana ditunjukkan oleh koefisien −0,0166, signifikan pada tingkat 10%. Kami berharap bahwa perusahaan-perusahaan di negara-negara dengan LTO akan memiliki kinerja keberlanjutan yang lebih baik karena dampak negatif dari kinerja keberlanjutan yang buruk dalam jangka panjang. Namun, yang mengejutkan kami, perusahaan-perusahaan di negara-negara dengan budaya LTO juga memiliki hubungan negatif dengan kinerja keberlanjutan, dengan koefisien sebesar -0,0321, signifikan pada level 1%. Sesuai dengan ekspektasi kami, perusahaan-perusahaan dalam budaya yang memanjakan ( INDUL ) memiliki hubungan negatif dengan kinerja keberlanjutan. Kami juga menemukan bahwa perusahaan-perusahaan dengan utang yang lebih tinggi dalam struktur modal mereka memiliki kinerja keberlanjutan yang lebih baik, seperti yang ditunjukkan oleh koefisien sebesar 4,4469, signifikan pada level 1%. Perusahaan-perusahaan dengan pertumbuhan tinggi juga memiliki hubungan positif yang lemah (tidak signifikan) dengan kinerja keberlanjutan. Perusahaan-perusahaan dengan kualitas pelaporan yang lebih baik ( FIN_QLTY ) memiliki hubungan positif yang kuat dengan ukuran kinerja keberlanjutan. Meskipun, yang mengejutkan kami sekali lagi, perusahaan-perusahaan yang mempekerjakan auditor independen BIG Four ( BIG4AUDIT ) berkinerja lebih rendah pada keberlanjutan dibandingkan dengan rekan-rekan mereka dengan auditor non-Big Four, seperti yang ditunjukkan oleh koefisien negatif yang lemah signifikan (pada level 10%) sebesar -0,8426. Untuk analisis sensitivitas, kami juga menjalankan regresi yang sama menggunakan dua ukuran kinerja keberlanjutan lainnya ( AVG_INSIGHT dan MAT_INSIGHT ) sebagai variabel dependen kami. Hasil kami menggunakan AVG_INSIGHT dan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan konsisten dengan hasil sebelumnya, dengan beberapa perbedaan kecil. Saat menggunakan MAT_INSIGHTsebagai variabel dependen, kami menemukan hubungan positif yang sangat signifikan antara pertumbuhan dan kinerja keberlanjutan. Berlawanan dengan hasil sebelumnya, kami juga menemukan hubungan negatif yang sangat signifikan antara PD dan kinerja keberlanjutan ( MAT_INSIGHT ). Meskipun hasilnya cukup mirip dengan ketiga ukuran kinerja keberlanjutan, kami mendapatkan R-square yang disesuaikan tertinggi (9,34%) saat menggunakan MAT_INSIGHT sebagai variabel dependen.

| SUS_PERFit=∝0+βn∑n=16National_Culture_Dimensionsit+εit | ||||||

|---|---|---|---|---|---|---|

| SUS_PERFit=∝0+βn∑n=16National_Culture_Dimensionsit+βn∑n=711Controls+Industry_dummies+Year_dummies+εit | ||||||

| Variabel dependen (SUS_PERF) | ||||||

| (1) SUS_PERF = WAWASAN | (2) SUS_PERF = WAWASAN_RATA-RATA | (3) SUS_PERF = WAWASAN_MAT | ||||

| Mencegat | 55.4045*** | 55.8139*** | 55.9804*** | 55.3995*** | 65.7352*** | 60.6949*** |

| PD | -0,0301** | -0,0111 | -0,0386*** | -0,0191 | -0,0997*** | -0,0718*** |

| INDIA | 0,0405*** | 0,0544*** | 0,0353*** | 0,0501*** | -0,0180 | 0,0210 |

| MASKAPAI | 0,0401*** | 0,0336*** | 0,0381*** | 0,0330*** | 0,0508*** | 0,0466*** |

| Universitas Negeri Amerika | -0,0101 | -0,0166* | -0,0127 | -0,0199** | 0,0061 tahun | -0,0108 |

| Surat Pemberitahuan Akhir Tahun (LTO) | 0,0003 | -0,0321*** | 0,0026 | -0,0325*** | -0,0303*** | -0,0636*** |

| MENYENANGKAN | -0,0232* | -0,0275** | -0,0240* | -0,0302** | -0,0551*** | -0,0688*** |

| TINGGI | 4.4469*** | 4.4180*** | 1.2510 | |||

| PERTUMBUHAN | 0.1294 | 0.1061 | 0,2616** | |||

| UKURAN | 0,0180 | 0,0435 pukul 0,0435 | 0,1665* | |||

| QLTY_SELESAI | Tahun 1956** | 1.1023** | 1.0796** | |||

| AUDIT BESAR4 | -0,8426* | -0,6643 | -0,6628* | |||

| Industri | Termasuk | Termasuk | Termasuk | |||

| Tahun | Termasuk | Termasuk | Termasuk | |||

| Kata sifat R 2 | 0,97% | 6,17% | 0,99% | 6,67% | 0,96% | 9,34% |

| # Catatan ( N ) | 7472 | 7472 | 7472 | 7472 | 6888 | 6888 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Berikutnya, kami menguji pengaruh asal hukum negara terhadap kinerja keberlanjutan perusahaan berdasarkan Persamaan model ( 4 ). Kami menjalankan regresi OLS kinerja keberlanjutan (sebagaimana diukur menggunakan INSIGHT , AVG_INSIGHT , dan MAT_INSIGHT ) pada variabel asal hukum CODE, bersama dengan kontrol untuk LEV , pertumbuhan, ukuran, kualitas pelaporan keuangan, dan kualitas audit perusahaan sampel. Hasil regresi ini ditunjukkan pada Tabel 9. Koefisien pada CODE tidak signifikan, yang menunjukkan bahwa asal hukum negara tidak memiliki pengaruh signifikan terhadap kinerja keberlanjutan. Ukuran perusahaan memiliki hubungan negatif yang signifikan dengan kinerja keberlanjutan, yang menunjukkan bahwa perusahaan yang lebih besar mendapat skor lebih rendah pada kinerja keberlanjutan. Kualitas pelaporan keuangan memiliki hubungan positif yang signifikan dengan kinerja keberlanjutan. Hasil kami serupa di ketiga ukuran kinerja keberlanjutan. Namun, kami menemukan R -square yang disesuaikan tertinggi (8,75%) saat menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan kami.

| SUS_PERFit=∝0+β1CODEi+βn∑n=26Controls+Industry_dummies+Year_dummies+εit | |||

|---|---|---|---|

| (1) SUS_PERF = WAWASAN | (2) SUS_PERF = WAWASAN_RATA-RATA | (3) SUS_PERF = WAWASAN_MAT | |

| Mencegat | 56.6182*** | 55.1177*** | 54.7116*** |

| KODE | -0,0351 | -0,2349 | -0,7234 |

| TINGGI | 4.0056*** | 3.7040** | -0,1671 |

| PERTUMBUHAN | 0,0277 tahun | 0,0121 | 0.1808* |

| UKURAN | -0,3714*** | -0,3363*** | -0,1764** |

| QLTY_SELESAI | 2.1121*** | 2.0866*** | 2.1522*** |

| AUDIT BESAR4 | -0,8085* | -0,6160 | -0,5876 |

| Industri | Termasuk | Termasuk | Termasuk |

| Tahun | Termasuk | Termasuk | Termasuk |

| Kata sifat R 2 | 6,75% dari | 7,27% | 8,75% dari |

| # Catatan ( N ) | 6653 | 6653 | 6653 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Berikutnya, kami meregresikan kinerja keberlanjutan pada dimensi budaya nasional dan asal hukum bersama dengan kontrol, mengikuti Persamaan model ( 5 ). Kemudian kami juga menyertakan interaksi dua arah antara dimensi budaya nasional dan asal hukum dalam regresi ini per Persamaan model ( 6 ). Hasil regresi ini dilaporkan dalam Tabel 10. Pertama-tama kami membahas hasil Persamaan model regresi ( 5 ) dengan hanya variabel efek utama (tanpa interaksi). Kami tidak menemukan bukti signifikan yang mendukung hubungan antara PD dan kinerja keberlanjutan ketika menggunakan INSIGHT dan AVG_INSIGHT sebagai ukuran kinerja keberlanjutan, tetapi hubungan negatif yang signifikan antara PD dan kinerja keberlanjutan ketika menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan. Kami menemukan hubungan positif yang signifikan antara INDI dan kinerja keberlanjutan, yang menunjukkan bahwa perusahaan di negara-negara dengan budaya dan masyarakat yang lebih individualistis memiliki kinerja keberlanjutan yang lebih baik. Kami juga menemukan hubungan positif yang signifikan antara MASC dan kinerja keberlanjutan. Ada hubungan negatif yang signifikan antara UA dan kinerja keberlanjutan ketika menggunakan INSIGHT dan AVG_INSIGHT sebagai ukuran kinerja keberlanjutan, tetapi signifikansinya hilang dengan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan. Seperti sebelumnya, yang mengejutkan kami, perusahaan-perusahaan di negara-negara dengan budaya LTO berkinerja lebih rendah secara signifikan pada keberlanjutan, sebagaimana ditunjukkan oleh koefisien negatif yang signifikan pada LTO . Seperti yang diharapkan, ada hubungan negatif yang signifikan antara INDUL dan kinerja keberlanjutan. Asal usul hukum memiliki hubungan positif yang signifikan dengan INSIGHT dan AVG_INSIGHT sebagai ukuran kinerja keberlanjutan, tetapi tidak signifikan ketika kita mengukur kinerja keberlanjutan menggunakan MAT_INSIGHT . Ada hubungan positif yang signifikan antara LEV dan kinerja keberlanjutan ketika menggunakan INSIGHT dan AVG_INSIGHT sebagai ukuran kinerja keberlanjutan, yang menunjukkan bahwa perusahaan dengan leverage tinggi berkinerja lebih baik pada metrik keberlanjutan. Pertumbuhan perusahaan ( GROWTH ) dan kualitas pelaporan keuangan ( FIN_QLTY ) juga terkait positif dengan kinerja keberlanjutan. Kami tidak menemukan bukti kuat yang mendukung hubungan antara ukuran ( SIZE) perusahaan dan kinerja keberlanjutannya setelah mengendalikan karakteristik perusahaan lainnya. SIZE memiliki signifikansi yang lemah saat menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan.

| SUS_PERFit=∝0+βn∑n=16National_Culture_Dimensionsit+β7CODEi+βn∑n=812Controls+Industry_dummies+Year_dummies+εit | ||||||

|---|---|---|---|---|---|---|

| SUS_PERFit=∝0+βn∑n=16National_Culture_Dimensionsit+β7CODEi+βn∑n=813National_Culture_DimensionxCODEi+βn∑n=1418Controls +Industry_dummies+Year_dummies+εit | ||||||

| Mencegat | (1) SUS_PERF = WAWASAN | (2) SUS_PERF = WAWASAN_RATA-RATA | (3) SUS_PERF = WAWASAN_MAT | |||

| 52.1778*** | 73.7572*** | 52.1305*** | 72.4941*** | 58.1466*** | 86.1965*** | |

| PD | -0,0012 | 0,0764* | -0,0126 | 0,0761* | -0,0690*** | -0,0915** |

| INDIA | 0,0694*** | 0,1427*** | 0,0632*** | 0,1431*** | 0,0283** | 0,0619 tahun |

| MASKAPAI | 0,0447*** | -0,1103 | 0,0428*** | -0,1376 | 0,0428*** | -0,2187 |

| Universitas Negeri Amerika | -0,0311** | -0,2247** | -0,0310** | -0,2124** | -0,0018 | -0,0944 |

| Surat Pemberitahuan Akhir Tahun (LTO) | -0,0314*** | -0,2450*** | -0,0321*** | -0,2262*** | -0,0484*** | -0,1988** |

| MENYENANGKAN | -0,0380*** | -0,1306*** | -0,0408*** | -0,1289*** | -0,0593*** | -0,1218*** |

| KODE | 1.7939** | -19.2420 | 1.4625** | -18.1504 | -0,3944 | -29.0287** |

| PD × KODE | -0,1188** | -0,1358*** | 0,0160 | |||

| INDI × KODE | -0,0698 | -0,0767* | -0,0287 | |||

| MASC × KODE | 0.1609 | 0.1871 | 0,2636* | |||

| UA × KODE | Tanggal 0.2021** | 0,1917** | 0,0919 pukul 0,0919 | |||

| LTO × KODE | 0.2132*** | 0,1925** | 0.1535 | |||

| INDUL × KODE | 0,0971** | 0,0927** | 0,0647 tahun | |||

| TINGGI | 4.0012** | 4.2045*** | 3.7423** | 3.9180*** | 0,0411 tahun | 0.2030 |

| PERTUMBUHAN | 0,1838* | 0,1786* | 0.1616 | 0.1554 | 0,2970*** | 0,3078** |

| UKURAN | 0,0585 pukul | 0,0979 pukul 0,0979 | 0,0773 tahun | 0.1237 | 0,1649* | 0,1934** |

| QLTY_SELESAI | 1.6905*** | 1.6901*** | 1.5931*** | 1.5887*** | 1.3354** | 1.3432** |

| AUDIT BESAR4 | -0,6642 | -0,8476* | -0,5079 | -0,7081 | -0,3719 | -0,3674 |

| Industri | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk |

| Tahun | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk |

| Kata sifat R 2 | 7,75% dari | 8,09% | 8,27% | 8,70% | 9,73% | 9,75% dari total |

| # Catatan ( N ) | 6653 | 6653 | 6653 | 6653 | 6653 | 6653 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Selanjutnya kami membahas hasil persamaan model regresi ( 6 ) yang mencakup interaksi dua arah antara dimensi budaya nasional dan asal hukum untuk memeriksa dampak pada kinerja keberlanjutan. Hasil regresi ini juga dilaporkan dalam Tabel 10. Bukti tentang hubungan antara kinerja keberlanjutan dan PD beragam. Kami menemukan hubungan positif yang signifikan antara kinerja keberlanjutan dan PD untuk firma-firma di negara-negara hukum umum dibandingkan dengan hubungan negatif yang signifikan antara keduanya untuk firma-firma di negara-negara asal hukum kode ketika menggunakan INSIGHT dan AVG_INSIGHT sebagai variabel dependen kami. Namun, kami menemukan hubungan negatif yang signifikan antara keduanya untuk firma-firma asal hukum umum dan tidak ada signifikansi untuk firma-firma asal hukum kode ketika menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan kami. Individualisme memiliki hubungan positif yang signifikan dengan kinerja keberlanjutan untuk firma-firma asal hukum umum ketika menggunakan INSIGHT dan AVG_INSIGHT sebagai variabel dependen kami, tetapi tidak signifikan ketika menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan. Hubungan antara INDI dan kinerja keberlanjutan adalah signifikan lemah dan negatif untuk firma-firma asal hukum kode. Bukti yang ada beragam dan tidak meyakinkan untuk hubungan antara MASC dan kinerja keberlanjutan untuk firma asal hukum umum, tetapi secara lemah signifikan dan positif untuk firma asal hukum kode. Orientasi jangka panjang dan INDUL memiliki hubungan negatif yang signifikan dengan kinerja keberlanjutan untuk firma asal hukum umum dan hubungan positif yang signifikan dengan kinerja keberlanjutan untuk firma asal hukum kode. Konsisten dengan teori bahwa sistem hukum dapat memengaruhi kinerja perusahaan dan keseluruhan pembangunan ekonomi suatu negara (La Porta et al. 1997 ), kami menemukan bukti yang mendukung budaya nasional yang memengaruhi kinerja keberlanjutan dari firma sampel. Kami juga menemukan bukti bahwa asal hukum memoderasi hubungan antara budaya nasional dan kinerja keberlanjutan.

Berikutnya, kami menguji hasil regresi menggunakan model Persamaan ( 7 ) dan ( 8 ) untuk mempelajari pengaruh kinerja keberlanjutan dan budaya nasional terhadap kinerja keuangan perusahaan. Untuk mengendalikan kausalitas, kami menggunakan model regresi tertinggal. Tabel 11 melaporkan hasil regresi univariat kinerja keuangan (seperti yang diukur dengan ROA t dan ROA t +1 ) pada kinerja keberlanjutan tertinggal (seperti yang diukur dengan INSIGHT t −1 , AVG_INSIGHT t −1 , dan MAT_INSIGHT t −1 ). Hubungan antara kinerja keuangan (baik ROA t atau ROA t +1 ) dan kinerja keberlanjutan periode sebelumnya adalah positif lemah, tetapi hanya ketika menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan kami.

| ROAit=∝0+β1SUS_PERFi,t−1+εit | |||

|---|---|---|---|

| Variabel independen | Variabel dependen = ROA t | Variabel dependen = ROA t +1 | |

| WAWASAN t −1 | Mencegat | 0,0239*** | 0,0239*** |

| Koefisien. | 0,0001

Jumlah halaman ( N = 6127) |

0,0001

Jumlah halaman ( N = 6127) |

|

| WAWASAN_RATA -RATA t −1 | Mencegat | 0,0248*** | 0,0234*** |

| Koefisien. | 0,0001

Jumlah halaman ( N = 6127) |

0,0001

Jumlah halaman ( N = 6127) |

|

| WAWASAN MAT t −1 | Mencegat | 0,0187** | 0,0202*** |

| Koefisien. | 0,0002*

Jumlah halaman ( N = 6217) |

0,0002*

Jumlah halaman ( N = 6127) |

|

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Kami lebih jauh mengeksplorasi hubungan ini menggunakan analisis regresi multivariat menggunakan Persamaan model ( 8 ). Hasil regresi ini dilaporkan dalam Tabel 12. Ketika hanya menggunakan efek utama, kami menemukan hubungan positif yang lemah, tetapi tidak signifikan, antara kinerja keberlanjutan dan kinerja keuangan perusahaan. Ketika kami menyertakan interaksi dua arah antara dimensi asal kebangsaan dan budaya nasional, kami menemukan hasil yang serupa kecuali bahwa kami menemukan hubungan positif yang signifikan (pada tingkat 10%) antara keduanya ketika menggunakan MAT_INSIGHT sebagai ukuran kinerja keberlanjutan. Secara keseluruhan, kami tidak menemukan bukti kuat yang mendukung hipotesis kami bahwa kinerja keberlanjutan memengaruhi kinerja keuangan masa depan perusahaan. Koefisien pada LEV signifikan dan negatif, menunjukkan hubungan negatif antara LEV dan kinerja keuangan. Ukuran, pertumbuhan, kualitas pelaporan keuangan, dan kualitas audit berhubungan positif dengan kinerja keuangan perusahaan. Kami juga menemukan signifikansi efek dari semua dimensi budaya nasional pada kinerja perusahaan untuk firma asal hukum umum serta firma asal hukum kode. Secara khusus, kami menemukan bahwa firma hukum asal common law memiliki hubungan positif yang signifikan antara kinerja firma dan dimensi budaya nasional PD , MASC , UA , LTO , dan INDUL . Sedangkan untuk firma hukum asal code law, kami menemukan hubungan negatif yang signifikan antara kinerja firma dan dimensi budaya nasional PD , MASC , UA , LTO , dan INDUL . Kami juga menemukan hubungan positif yang signifikan antara kinerja firma dan INDI untuk firma hukum asal code law.

| ROAit=∝0+β1SUS_PERFi,t−1+βn∑n=27National_Culture_Dimension+β8CODE+βn∑n=913Controls+Industry_dummies+Year_dummies+εit | ||||||

|---|---|---|---|---|---|---|

| ROAit=∝0+β1SUS_PERFi,t−1+βn∑n=27National_Culture_Dimension+β8CODE+βn∑n=913Controls+βn∑n=1419National_Culture_DimensionxCODE +Industry_dummies+Year_dummies+εit | ||||||

| Variabel dependen = ROA | Variabel independen (SUS_PERF) | |||||

| (1) SUS_PERF = WAWASAN t −1 | (2) SUS_PERF = WAWASAN_RATA-RATA t −1 | (3) SUS_PERF = WAWASAN_MAT t −1 | ||||

| Mencegat | -0,1827*** | -1.0690*** | -0,1836*** | -1.0698*** | -0,1834*** | -1.0737*** |

| PD | 0,0012*** | 0,0025*** | 0,0012*** | 0,0025*** | 0,0013*** | 0,0025*** |

| INDIA | 0,0005*** | -0,0011 | 0,0005*** | -0,0011 | 0,0005*** | -0,0011 |

| MASKAPAI | 0,0003*** | 0,0084*** | 0,0003*** | 0,0084*** | 0,0003*** | 0,0084*** |

| Universitas Negeri Amerika | -0,0002* | 0,0030** | -0,0002* | 0,0030** | -0,0002* | 0,0030** |

| Surat Pemberitahuan Akhir Tahun (LTO) | -0,0005*** | 0,0042** | -0,0005*** | 0,0042** | -0,0005*** | 0,0042** |

| MENYENANGKAN | -0,0002 | 0,0017* | -0,0002 | 0,0017* | -0,0001 | 0,0017* |

| KODE | 0,0174** | 0.9218*** | 0,0174** | 0.9216*** | 0,0177** | 0,9254*** |

| SUS_PERFORM | 0,0002 | 0,0002 | 0,0002* | 0,0002 | 0,0002 | 0,0002* |

| TINGGI | -0,1438*** | -0,1465*** | -0,1438*** | -0,1465*** | -0,1429*** | -0,1456*** |

| UKURAN | 0,0104*** | 0,0100*** | 0,0104*** | 0,0100*** | 0,0104*** | 0,0099*** |

| PERTUMBUHAN | 0,0060*** | 0,0053*** | 0,0060*** | 0,0053*** | 0,0060*** | 0,0053*** |

| QLTY_SELESAI | 0,0290*** | 0,0291*** | 0,0290*** | 0,0291*** | 0,0290*** | 0,0291*** |

| AUDIT BESAR4 | 0,0304*** | 0,0267*** | 0,0304*** | 0,0267*** | 0,0304*** | 0,0266*** |

| PD × KODE | -0,0016*** | -0,0016*** | -0,0017*** | |||

| INDI × KODE | 0,0016* | 0,0016* | 0,0016* | |||

| MASC × KODE | -0,0081*** | -0,0081*** | -0,0081*** | |||

| UA × KODE | -0,0030** | -0,0030** | -0,0030** | |||

| LTO × KODE | -0,0047*** | -0,0047*** | -0,0047*** | |||

| INDUL × KODE | -0,0018** | -0,0018* | -0,0018* | |||

| Industri | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk |

| Tahun | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk | Termasuk |

| Kata sifat R 2 | 10,56% | 11,96% | 10,57% | 11,97% | 10,57% | 11,97% |

| # Catatan ( N ) | 5903 | 5903 | 5903 | 5903 | 5903 | 5903 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

Kami selanjutnya mengeksplorasi efek jangka panjang kinerja keberlanjutan pada kinerja keuangan perusahaan dengan menggunakan jeda dua periode antara kinerja perusahaan dan kinerja keberlanjutan. Secara khusus, kami menjalankan regresi kinerja keuangan pada periode t +1 pada kinerja keberlanjutan pada periode t −1 menggunakan model yang sama seperti pada Persamaan ( 9 ) tetapi dengan ROA i,t+ 1. Hasil regresi ini dilaporkan dalam Tabel 13. Kami menemukan hubungan positif yang signifikan antara kinerja keuangan jangka panjang dan kinerja keberlanjutan. Hasil ini konsisten menggunakan ketiga ukuran kinerja keberlanjutan yang berbeda, mendukung hipotesis kami bahwa kinerja keberlanjutan yang baik merupakan indikasi kinerja keuangan yang baik dalam jangka panjang. Kami juga menemukan hasil yang konsisten untuk hubungan antara kinerja keuangan dan dimensi budaya nasional.

| ROAi,t+1=∝0+β1SUS_PERFi,t−1+βn∑n=27National_Culture_Dimension+β8CODE+βn∑n=913Controls+βn∑n=1419National_Culture_DimensionxCODE +Industry_dummies+Year_dummies+εit | |||

|---|---|---|---|

| Variabel Terikat = ROA t+1 | (1) SUS_PERF = WAWASAN t −1 | (2) SUS_PERF = WAWASAN_RATA-RATA t −1 | (3) SUS_PERF = WAWASAN_MAT t −1 |

| Mencegat | -0,8842*** | -0,8867*** | -0,8881*** |

| PD | 0,0026*** | 0,0026*** | 0,0026*** |

| INDIA | -0,0008 | -0,0008 | -0,0007 |

| MASKAPAI | 0,0077*** | 0,0077*** | 0,0078*** |

| Universitas Negeri Amerika | 0,0018 | 0,0018 | 0,0018 |

| Surat Pemberitahuan Akhir Tahun (LTO) | 0,0026* | 0,0026* | 0,0026* |

| MENYENANGKAN | 0,0009 | 0,0009 | 0,0009 |

| KODE | 0,7648*** | 0,7648*** | 0,7682*** |

| SUS_PERFORM | 0,0002* | 0,0002** | 0,0002* |

| TINGGI | -0,0988*** | -0,0989*** | -0,979*** |

| UKURAN | 0,0085*** | 0,0085*** | 0,0085*** |

| PERTUMBUHAN | 0,0057*** | 0,0057*** | 0,0057*** |

| QLTY_SELESAI | 0,0211*** | 0,0210*** | 0,0211*** |

| AUDIT BESAR4 | 0,0255*** | 0,0255*** | 0,0254*** |

| PD × KODE | -0,0019** | -0,0018*** | -0,0019*** |

| INDI × KODE | 0,0011 | 0,0011 | 0,0011 |

| MASC × KODE | -0,0074*** | -0,0075*** | -0,0075*** |

| UA × KODE | -0,0018 | -0,0018 | -0,0018 |

| LTO × KODE | -0,0031** | -0,0031** | -0,0031** |

| INDUL × KODE | -0,0012 | -0,0012 | -0,0012 |

| Industri | Termasuk | Termasuk | Termasuk |

| Tahun | Termasuk | Termasuk | Termasuk |

| Kata sifat R 2 | 10,48% | 10,51% | 10,49% |

| # Catatan ( N ) | 5903 | 5903 | 5903 |

***, **, dan * menunjukkan signifikansi pada 1%, 5%, dan 10% berturut-turut.

5 Kesimpulan

Berdasarkan hasil yang dibahas di bagian sebelumnya, kami menemukan bukti kuat yang mendukung hipotesis kami mengenai hubungan antara kinerja keberlanjutan dan budaya nasional. Ini konsisten dengan teori bahwa tidak semua budaya sama-sama mendukung praktik bisnis berkelanjutan. Dengan menggunakan dimensi budaya Hofstede, kami menemukan dukungan untuk hubungan kinerja keberlanjutan dan dimensi budaya nasional. Kami menemukan bukti yang lemah dan beragam untuk mendukung hipotesis kami tentang pengaruh asal usul hukum terhadap kinerja keberlanjutan perusahaan. Namun, kami menemukan dukungan untuk hipotesis kami bahwa asal usul hukum perusahaan memoderasi hubungan antara dimensi budaya nasional dan kinerja keberlanjutan. Ini konsisten dengan La Porta et al. ( 1997 ) bahwa pilihan sistem hukum dapat memiliki dampak yang signifikan terhadap kinerja perusahaan, serta pembangunan ekonomi suatu negara.

Kami juga meneliti hubungan antara kinerja keberlanjutan dan kinerja keuangan masa depan suatu perusahaan. Bukti menunjukkan hubungan positif yang lemah antara keduanya, yang mendukung hipotesis kami bahwa kinerja keberlanjutan sedikit meningkatkan kinerja keuangan masa depan perusahaan, yang konsisten dengan literatur dan teori sebelumnya bahwa perusahaan yang memprioritaskan keberlanjutan mengungguli rekan-rekan mereka dalam kinerja keuangan (Ameer dan Othman 2012 ; dan Yu dan Zhao 2015 ). Hasil ini memiliki implikasi bagi investor dan analis keuangan serta mendukung gagasan investasi berbasis ESG, yang menjadi strategi investasi jangka panjang yang populer.

Hasil kami juga menyoroti pentingnya kinerja keberlanjutan dan meningkatnya kebutuhan untuk penerapan pengungkapan keberlanjutan wajib. Ada gerakan berkelanjutan di tingkat internasional menuju penerapan pengungkapan keberlanjutan oleh semua perusahaan dan hasil kami memberikan dukungan bahwa penerapan tersebut akan membantu meningkatkan akuntabilitas, dan dengan demikian kinerja keuangan, perusahaan dalam jangka panjang. Hasil kami juga menunjukkan dampak pelaporan keberlanjutan akan sangat berbeda untuk perusahaan yang beroperasi di berbagai negara karena budaya dan asal negara.

Karena praktik keberlanjutan dalam bisnis semakin diminati di seluruh dunia, akan menarik untuk lebih jauh mengeksplorasi peran pelaporan keberlanjutan terhadap kinerja keuangan perusahaan. Penelitian di masa mendatang juga dapat berfokus pada ukuran kinerja keberlanjutan yang lebih kuat. Bidang lain untuk penelitian di masa mendatang adalah mengeksplorasi kuantitas dan kualitas pengungkapan keberlanjutan suatu perusahaan dan dampaknya terhadap penilaian perusahaan. Dalam hal ini, peneliti di masa mendatang dapat lebih jauh mengeksplorasi jenis pengungkapan keberlanjutan mana yang lebih ditimbang oleh investor dan pasar dalam penilaian perusahaan. Terakhir, penelitian di masa mendatang harus mengeksplorasi peran manajemen puncak dalam cakupan dan kualitas pengungkapan keberlanjutan.

Lampiran A: Definisi Variabel

| Variabel (Klasifikasi) | Definisi |

|---|---|

| BIG4AUDIT (Kontrol) | Variabel indikator dengan nilai = 1 jika auditor independen adalah perusahaan BIG Four; jika tidak = 0. |

| KODE (Independen) | Variabel indikator dengan nilai = 1 jika perusahaan termasuk dalam negara asal hukum kode; jika tidak = 0. |

| FIN_QLTY (Kontrol) | Variabel indikator dengan nilai = 1 jika perusahaan menerima opini wajar tanpa pengecualian dari auditor independen; jika tidak = 0. |

| PERTUMBUHAN (Kontrol) | Diukur sebagai logaritma natural dari rasio nilai pasar perusahaan terhadap nilai buku perusahaan di mana nilai pasar = jumlah saham biasa yang beredar (variabel Compustat CSHO) × harga saham pada akhir tahun (variabel Compustat PRCC) dan nilai buku adalah nilai ekuitas biasa (variabel Compustat CEQ). |

| INDI (Independen) | Individualisme diukur berdasarkan dimensi budaya nasional Hofstede. |

| INDUL (Independen) | Kenyamanan yang diukur berdasarkan dimensi budaya nasional Hofstede. |

| INDUSTRI (Kontrol) | Diukur menggunakan kode SIC 2 digit. |

| LEV (Kontrol) | Diukur sebagai rasio utang jangka panjang (variabel Compustat DLTT) terhadap nilai total aset (variabel Compustat AT). |

| LTO (Independen) | Orientasi jangka panjang yang diukur berdasarkan dimensi budaya nasional Hofstede. |

| MASC (Independen) | Maskulinitas diukur berdasarkan dimensi budaya nasional Hofstede. |

| PD (Independen) | Jarak kekuasaan diukur berdasarkan dimensi budaya nasional Hofstede. |

| ROA (Tergantung) | Diukur sebagai rasio pendapatan sebelum pos luar biasa (data Compustat IB) dan nilai total aset (data Compustat AT) |

| UKURAN (Kontrol) | Ukuran perusahaan, diukur sebagai logaritma natural dari nilai total aset (variabel Compustat AT). |

| SUS_PERFORM (Tergantung untuk model 1–6 dan Independen untuk model 7–9) | Kinerja keberlanjutan diukur menggunakan tiga ukuran berbeda— INSIGHT , AVG_INSIGHT , dan MAT_INSIGHT seperti yang dijelaskan. |

| UA (Independen) | Penghindaran Ketidakpastian yang diukur berdasarkan dimensi budaya nasional Hofstede. |