ABSTRAK

Meskipun peringkat lingkungan, sosial, dan tata kelola (ESG) memiliki ambisi umum untuk mengukur risiko terkait keberlanjutan perusahaan, kegunaannya dirusak oleh masalah ketidaksepakatan di antara berbagai peringkat ESG. Di antara faktor penentu ketidaksepakatan ESG, makalah ini berfokus pada informasi masukan yang digunakan oleh lembaga pemeringkat, dengan perhatian khusus pada pengungkapan publik. Secara rinci, makalah ini bertujuan untuk memahami apakah penerapan standar keberlanjutan dan jaminan eksternal atas laporan keberlanjutan memengaruhi ketidaksepakatan peringkat ESG. Berdasarkan analisis perusahaan STOXX 600 dan S&P 500, dan mempertimbangkan penyedia ESG terkemuka (Refinitiv, S&P, Sustainalytics, MSCI, dan ISS), hasil kami menunjukkan bahwa, meskipun penerapan standar pelaporan tidak memengaruhi ketidaksepakatan peringkat ESG, penerapan praktik jaminan menentukan pengurangan fenomena ini. Berdasarkan hasil ini, makalah ini membahas implikasi bagi regulator dan investor dan menyediakan jalur untuk penelitian di masa mendatang.

1 Pendahuluan

Tantangan kompleks yang dihadapi masyarakat kita (misalnya, peristiwa cuaca ekstrem, kesenjangan sosial yang lebih besar, pandemi) telah meningkatkan perhatian dunia keuangan terhadap risiko terkait keberlanjutan. Sekarang secara luas diakui bahwa kinerja keuangan perusahaan dapat sangat dipengaruhi oleh berbagai risiko yang berasal dari dampak fisik perubahan iklim, seperti banjir, badai, kebakaran hutan, dan sebagainya (yaitu, risiko fisik), atau risiko yang terkait dengan perubahan regulasi, ekspektasi pasar, dan teknologi yang berasal dari transisi menuju ekonomi rendah karbon (yaitu, risiko transisi); dan secara lebih umum, risiko yang berasal dari degradasi lingkungan dan kesenjangan sosial (misalnya, TCFD 2017 ; Billio et al. 2021 ).

Di beberapa negara, regulator telah memberlakukan persyaratan transparansi yang lebih ketat pada perusahaan terkait dampak dan risiko keberlanjutan mereka (Hummel dan Jobst 2024 ). Di Eropa, arahan pelaporan keberlanjutan perusahaan (CSRD) memperluas cakupan pelaporan non-keuangan wajib, yang mengharuskan semua perusahaan besar dan terdaftar untuk mengungkapkan dampak dan risiko keberlanjutan menurut standar pelaporan keberlanjutan Eropa (ESRS), dan memperkenalkan jaminan wajib, di mana laporan keberlanjutan harus diaudit oleh penyedia jaminan independen untuk memastikan keandalannya (Parlemen Eropa dan Dewan UE 2022 ). Namun, dampak dari peraturan ini akan terlihat mulai dari laporan yang diterbitkan pada tahun 2025 dan, awalnya, akan dibatasi pada entitas kepentingan publik besar dengan lebih dari 500 karyawan; cakupan peraturan kemudian akan diperluas ke perusahaan besar atau terdaftar lainnya selama periode tiga tahun (dari 2026 hingga 2028). Di AS, persyaratan transparansi tentang risiko dan dampak keberlanjutan jauh lebih terbatas; satu-satunya persyaratan wajib telah diperkenalkan pada tahun 2024 oleh SEC dan menyangkut informasi terkait iklim tertentu yang harus dilaporkan dalam pernyataan pendaftaran dan laporan tahunan perusahaan terdaftar (SEC 2024 ; Kula 2024 ).

Namun, investor dan pemberi pinjaman memerlukan informasi untuk mengevaluasi dengan tepat dampak keuangan yang berasal dari paparan perusahaan terhadap risiko terkait keberlanjutan. Menanggapi permintaan ini, instrumen yang berpotensi relevan diwakili oleh peringkat ESG. Peringkat ESG dapat didefinisikan sebagai “kerangka penilaian yang melaluinya […] kinerja perusahaan pada faktor-faktor ESG dievaluasi dan diukur secara sistematis untuk menghasilkan skor gabungan” (Pagano et al. 2018 , 341). Pada prinsipnya, peringkat ESG mirip dengan peringkat kredit, yang bertujuan untuk memberikan penilaian perusahaan yang mudah ditafsirkan dan ditindaklanjuti oleh investor dan pengguna akhir lainnya (Eccles dan Strohele 2018 ; Escrig-Olmedo et al. 2019 ; Diez-Cañamero et al. 2020 ). Dalam praktiknya, peringkat ESG jauh lebih samar dibandingkan dengan peringkat kredit. Pertama, ada banyak lembaga pemeringkat ESG yang berbeda yang menghasilkan peringkat ESG yang berbeda. Peringkat-peringkat ini sering dinyatakan dalam format/skala yang berbeda, sehingga membatasi interpretabilitasnya (misalnya, beberapa peringkat, seperti Sustainalytics, mengadopsi skala mulai dari 0 hingga 100; yang lain, seperti MSCI, mengadopsi skala mulai dari CCC hingga AA). Selain itu, dan yang lebih penting, evaluasi yang diberikan berbagai peringkat tentang perusahaan yang sama dapat berbeda secara signifikan juga dalam “istilah relatif,” yang berarti bahwa perusahaan yang sama dapat dievaluasi secara positif oleh satu peringkat dan kurang positif atau bahkan negatif oleh peringkat lain. Fenomena ini secara umum disebut sebagai ketidaksepakatan peringkat ESG atau divergensi peringkat ESG (Chatterji et al. 2015 ; Mooij 2017 ; Berg et al. 2022 ; Christensen et al. 2022 ; Rau and Yu 2024 ).

Motivasi utama yang mendasari perbedaan pendapat dalam pemeringkatan ESG ada dua. Pertama, pemeringkatan ESG mengungkapkan hasil penilaian yang kompleks, yang melaluinya beberapa masukan mengenai dimensi kinerja ESG yang berbeda digabungkan dalam keluaran sintetis (Kotsantonis dan Serafeim 2019 ; Escrig-Olmedo et al. 2019 ; La Bella et al. 2019 ; Capizzi et al. 2021 ). Proses yang diikuti untuk penyusunan indeks sintetis memerlukan langkah-langkah yang berbeda: pemilihan aspek ESG yang akan dipertimbangkan, konstruksi dan standarisasi variabel pengukuran, definisi metodologi agregasi, dan sistem pembobotan terkait. Berbagai lembaga pemeringkatan biasanya mengadopsi pendekatan yang berbeda dalam setiap langkah ini.

Motivasi utama kedua yang mendasari ketidaksepakatan pemeringkatan ESG diwakili oleh karakteristik data masukan yang diandalkan oleh lembaga pemeringkat, misalnya, data keberlanjutan (atau ESG), yang sebagian besar berasal dari laporan keberlanjutan (Li dan Polychronopoulos 2020 ; Windolph 2011 ; Kimbrough et al. 2024 ; De Falco et al. 2024 ). Baik peneliti maupun praktisi memperingatkan bahwa data ESG merupakan sumber utama kekhawatiran, karena sering kali kurang dalam hal kuantitas dan kualitas (International Organization of Securities Commissions 2021 ; Ottenstein et al. 2022 ).

Kuantitasnya sedikit karena pengungkapan ESG masih belum tersedia untuk banyak perusahaan; seperti yang disorot di atas, reformasi regulasi baru-baru ini (misalnya, CSRD) memperkenalkan pengungkapan keberlanjutan wajib, tetapi persyaratan ini terbatas pada sebagian kecil perusahaan dengan karakteristik khusus dan bersaing di negara-negara tertentu (Stolowy dan Paugam 2023 ; Kula 2024 ; Mio et al. 2024 ). Bahkan ketika informasi ESG tersedia, kualitasnya sering kali dirusak oleh kurangnya protokol standar bersama untuk pengungkapan nonfinansial (Nurzi et al. 2023 ). Saat ini, ada banyak standar pelaporan berbeda yang memberikan pedoman tentang persiapan laporan keberlanjutan dengan tujuan untuk mempromosikan konsistensi dan transparansi (misalnya, Arena et al. 2009 ; Stolowy dan Paugam 2023 ). Kerangka kerja yang umum diadopsi adalah yang dikeluarkan oleh Global Reporting Initiative (GRI), Sustainability Accounting Standards Board (SASB), International Integrated Reporting Framework (IIRC), Carbon Disclosure Project (CDP), kerangka Climate Disclosure Standards Board (CDSB), serta kerangka kerja pelaporan khusus sektor (seperti GRESB untuk ESG di sektor real estat komersial) (Siew 2015 ; Gutterman 2024 ; Ibrahim et al. 2024 ). Namun, koeksistensi banyak pedoman yang berbeda—yang tidak wajib—memberikan ruang bagi perusahaan untuk menyajikan informasi terkait keberlanjutan dalam berbagai format dan membatasi daya banding dan kegunaan informasi yang disajikan (El-Hage 2021 ; Chen et al. 2021 ; Al-Qudah dan Houcine 2024 ). Jelasnya, situasi ini dapat membaik dengan pengenalan bertahap Standar Pelaporan Keberlanjutan Eropa (ESRS) yang diamanatkan oleh CSRD, tetapi, seperti disorot di atas, ruang lingkup CSRD terbatas pada sebagian kecil perusahaan Eropa.

Dalam konteks ini, makalah kami bertujuan untuk berfokus secara khusus pada dampak potensial dari kualitas pelaporan ESG terhadap fenomena perbedaan peringkat ESG, karena kualitas informasi yang diungkapkan dalam laporan keberlanjutan dapat berhubungan dengan potensi penyebab atau mitigasi perbedaan di antara peringkat ESG (Serafeim dan Yoon, 2022 ).

Secara keseluruhan, studi yang tersedia yang membahas hubungan antara pelaporan ESG dan ketidaksepakatan peringkat ESG telah berfokus secara generik pada ketersediaan (“kuantitas”) pengungkapan keberlanjutan (misalnya, Christensen et al. 2022 ), tanpa secara struktural menyelami faktor-faktor yang dapat menjelaskan kualitasnya. Hanya beberapa penulis yang mencoba mengintegrasikan beberapa faktor yang terkait dengan kualitas pelaporan keberlanjutan dalam analisis mereka, dengan fokus khususnya pada adopsi standar pelaporan keberlanjutan (De Franco et al. 2011 ; Young dan Zeng 2015 ; Al-Qudah dan Houcine 2024 ) dan praktik jaminan eksternal (Ball et al. 2012 ; Azizkhani et al. 2013 ; Kimbrough et al. 2024 ), dengan demikian dianggap sebagai dua proksi kualitas pelaporan. Standar pelaporan memang dapat mendukung perusahaan dalam menyiapkan dan menyajikan laporan keberlanjutan mereka secara terstruktur (La Bella et al. 2019 ; El-Hage 2021 ) sehingga memungkinkan adanya perbandingan (Christensen et al. 2022 ). Praktik jaminan eksternal meningkatkan keandalan informasi yang dilaporkan (Elaigwu et al. 2024 ) dan mengurangi ancaman oportunisme dalam pelaporan (Fuhrmann et al. 2017 ), sehingga berpotensi meningkatkan kualitas laporan.

Namun, penelitian sebelumnya tentang peran kedua faktor ini dalam mengurangi ketidaksepakatan ESG menyajikan hasil yang kontroversial. Menurut beberapa penulis, mereka benar-benar dapat menghasilkan manfaat dalam hal keterbandingan dan keandalan informasi yang dilaporkan (Iannou dan Serafeim 2017 ; Kimbrough et al. 2024 ), sehingga berpotensi menurunkan ketidaksepakatan peringkat ESG, sementara yang lain lebih kritis dan menganggap adopsi pelaporan dan jaminan keberlanjutan tidak cukup untuk membatasi ketidaksepakatan peringkat ESG (Ballou et al. 2018 ; Isaksson dan Steimle 2009 ; Safari dan Areeb 2020 ; Wells et al. 2021 ). Selain itu, bukti empiris dibatasi dalam hal pengaturan kelembagaan. Kimbrough et al. ( 2024 ) membahas dampak adopsi Global Reporting Initiative (GRI) dan jaminan eksternal pada divergensi peringkat ESG, dengan hanya berfokus pada perusahaan-perusahaan AS yang secara sukarela menerbitkan laporan keberlanjutan. Liu ( 2022 ) mempelajari peran penerapan standar pelaporan terhadap ketidaksepakatan pemeringkatan ESG, dengan fokus hanya pada perusahaan-perusahaan Tiongkok yang terdaftar di bursa saham A. Tidak ada analisis komprehensif lebih lanjut tentang peran kualitas pelaporan dalam mengurangi ketidaksepakatan ESG, terutama ketika memperluas cakupan ke perusahaan-perusahaan Eropa (dan dengan demikian, ke pelaporan keberlanjutan yang diamanatkan).

Beranjak dari premis-premis ini, makalah ini bertujuan untuk memberikan kontribusi pada literatur terkini, dengan mempelajari hubungan antara ketidaksepakatan ESG dan dua pendorong utama kualitas pelaporan keberlanjutan (standar pelaporan keberlanjutan dan jaminan eksternal) yang diperkenalkan oleh penelitian sebelumnya. Lebih khusus lagi, kami bertujuan untuk menjawab pertanyaan penelitian (RQ) berikut:

RQ1. Dapatkah penerapan standar pelaporan keberlanjutan berkontribusi untuk membatasi perbedaan pendapat di antara berbagai pemeringkatan ESG yang dirujuk ke perusahaan yang sama?

RQ2. Dapatkah penerapan jaminan eksternal atas pelaporan keberlanjutan berkontribusi untuk membatasi perbedaan pendapat di antara berbagai pemeringkatan ESG yang dirujuk ke perusahaan yang sama?

Untuk menjawab pertanyaan penelitian ini, kami mempertimbangkan lima penyedia ESG terkemuka, yaitu Refinitiv, S&P, Sustainalytics, MSCI, dan ISS. Penyedia ini dipilih karena dianggap sebagai pemain dominan di pasar (Brock et al. 2023 ), dan telah sering digunakan dalam studi akademis sebelumnya tentang perbedaan pendapat tentang ESG (Berg et al. 2022 ; Ventura et al. 2022 ; Cheng et al. 2023 ).

Kami mengumpulkan data untuk tahun 2022 (berdasarkan laporan yang diterbitkan pada tahun 2023) untuk perusahaan-perusahaan yang termasuk dalam STOXX 600 dan S&P 500, yang terdiri dari perusahaan-perusahaan publik terbesar di Amerika Serikat dan Eropa; kedua indeks ini diakui sebagai tolok ukur referensi bagi investor dan profesional keuangan dan memungkinkan perbandingan pengaturan peraturan yang berbeda, seperti yang disarankan dalam literatur (Bodie et al. 2018 ).

Berdasarkan model regresi multilinear, kami menguji hubungan antara ketidaksepakatan ESG dan penerapan standar pelaporan keberlanjutan serta jaminan eksternal atas laporan keberlanjutan, yang dibangun berdasarkan literatur sebelumnya (Christensen et al. 2022 ; Liu 2022 ; Kimbrough et al. 2024 ).

Dari analisis kami, tidak ditemukan hubungan signifikan antara ketidaksetujuan ESG dan variabel yang dirujuk pada standar pelaporan, yang menunjukkan bahwa adopsi standar pelaporan keberlanjutan tertentu tidak memengaruhi ketidaksetujuan pemeringkatan ESG. Sebaliknya, kami menemukan hubungan negatif antara ketidaksetujuan ESG dan keberadaan jaminan eksternal, yang secara statistik signifikan ( nilai p < 0,000). Ini berarti bahwa jaminan eksternal atas pelaporan keberlanjutan memainkan peran penting dalam membatasi ketidaksetujuan di antara berbagai pemeringkatan ESG yang dirujuk pada perusahaan yang sama. Kekokohan hasil dikonfirmasi oleh uji sensitivitas yang kami jalankan pada model yang kami lakukan.

Bahasa Indonesia: Dibandingkan dengan penelitian sebelumnya, makalah ini membawa beberapa kontribusi yang khas. Pertama, kami secara langsung mengumpulkan data tentang praktik pelaporan keberlanjutan perusahaan, sementara literatur sebelumnya sering menggunakan skor pengungkapan Bloomberg, yang merupakan pengukuran agregat, sehingga membatasi kemungkinan untuk memisahkan efek dari berbagai faktor (Christensen et al. 2022 ). Kedua, kami membahas dua pengaturan kelembagaan, AS dan Eropa, yang dicirikan oleh pendekatan regulasi yang sama sekali berbeda terhadap masalah ESG, dengan cara ini memperluas cakupan penelitian sebelumnya (Kimbrough et al. 2024 ; Liu 2022 ) dan berkontribusi pada perdebatan yang sangat tepat waktu dan berkembang tentang pengungkapan ESG. Ketiga, kami juga memperluas peringkat ESG yang dipertimbangkan (Refinitiv, S&P, Sustainalytics, MSCI, dan ISS) sehubungan dengan studi yang tersedia, dengan mengakui khususnya relevansi yang diperoleh dalam beberapa tahun terakhir oleh MSCI dan Refinitiv (Serafeim dan Yoon 2022 ). Hasil kami juga membawa implikasi relevan bagi regulator dan pembuat kebijakan, yang menunjukkan bahwa penerapan praktik jaminan sebenarnya dapat mendorong konsensus yang lebih besar di seluruh lembaga pemeringkat ESG.

Sisa makalah ini disusun dalam 5 bagian lebih lanjut. Bagian 2 menyajikan keadaan terkini tentang ketidaksepakatan pemeringkatan ESG dan pengembangan hipotesis. Bagian 3 memperkenalkan materi dan metode yang diadopsi untuk menemukan hasil yang dijelaskan dalam Bagian 4 dan dibahas dalam Bagian 5. Pernyataan konklusif kemudian ada di Bagian 6 .

2 Keadaan terkini dan pengembangan hipotesis

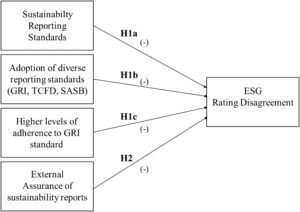

Bagian ini terstruktur dalam dua sub-bagian (2.1 dan 2.2). Dalam 2.1, peran standar pelaporan keberlanjutan dalam mengurangi ketidaksepakatan ESG diilustrasikan, yang mengarah pada perumusan tiga hipotesis pertama kami ( H1a , H1b dan H1c ) yang berasal dari RQ1 . Bagian 2.2 berfokus pada RQ2 , dengan demikian pada peran praktik jaminan dalam mengurangi ketidaksepakatan ESG dan memperkenalkan hipotesis terakhir kami ( H2 ).

2.1 Standar Pelaporan Keberlanjutan dan Perbedaan Pendapat tentang ESG

Seperti yang telah dijelaskan di atas, tujuan kami adalah mengungkap peran kualitas pelaporan keberlanjutan dalam mengurangi ketidaksepakatan pemeringkatan ESG. Karena kami mempertimbangkan penerapan standar pelaporan keberlanjutan sebagai proksi kualitas dalam pelaporan keberlanjutan, pertanyaan penelitian pertama kami berfokus pada pemahaman apakah penerapan standar pelaporan keberlanjutan dapat berkontribusi untuk membatasi ketidaksepakatan di antara berbagai pemeringkatan ESG yang dirujuk ke perusahaan yang sama.

Secara umum, praktik pelaporan keberlanjutan sangat heterogen karena tidak ada kerangka peraturan yang menyatukan (Kula 2024 ); laporan keberlanjutan bahkan tidak wajib di semua yurisdiksi (Hahn dan Kühnen 2013 ; Korca et al. 2023 ), dan, dalam hal apa pun, peraturan yang berlaku saat ini (baik di UE maupun AS) tidak memperkenalkan pedoman yang ketat tentang konten, jenis informasi, dan metrik yang diharapkan untuk diukur dan diungkapkan oleh perusahaan (El-Hage 2021 ). Kurangnya pedoman bersama berdampak negatif pada pengguna laporan keberlanjutan, karena melemahkan daya banding dan keandalan informasi yang disertakan (Stolowy dan Paugam 2023 ; Frias-Aceituno et al. 2013 ; Kula 2024 ).

Dalam upaya meningkatkan kualitas pelaporan, sejumlah organisasi independen telah mengembangkan standar pelaporan keberlanjutan (misalnya, ESRS, GRI, SASB, TCFD) untuk mendukung perusahaan dalam mendefinisikan bagaimana pengungkapan keberlanjutan harus disiapkan dan disajikan (La Bella et al. 2019 ). Oleh karena itu, pilihan perusahaan untuk menyiapkan laporan keberlanjutan mengikuti standar pelaporan tertentu memengaruhi konten, struktur (El-Hage 2021 ; Kula 2024 ; Al-Qudah dan Houcine 2024 ) dan keterbandingannya dengan laporan lain (Doyle 2018 ; Christensen et al. 2022 ), sehingga memengaruhi sumber informasi utama bagi lembaga pemeringkat (Brock et al. 2023 ).

Literatur akademis menyajikan hasil yang beragam ketika membahas dampak dan relevansi adopsi standar pelaporan keberlanjutan. Beberapa akademisi menyatakan bahwa standar pelaporan tidak cukup untuk memberikan informasi yang dapat diandalkan (Isaksson dan Steimle 2009 ; Safari dan Areeb 2020 ) dan koeksistensi beberapa kerangka kerja dengan orientasi yang berbeda masih membuat laporan keberlanjutan tidak sepenuhnya dapat dibandingkan (Pizzi et al. 2022 ). Di sisi lain, akademisi lain menyoroti bahwa adopsi standar pelaporan dapat berkontribusi pada penataan informasi dan data, yang pada akhirnya berkontribusi untuk meningkatkan keselarasan di antara berbagai peringkat ESG (misalnya, Kimbrough et al. 2024 ) 1 .

Sejalan dengan posisi ini, kami berasumsi bahwa standar pelaporan dapat meningkatkan kualitas pelaporan dan, dengan demikian, mengurangi perbedaan pendapat dalam pemeringkatan ESG. Oleh karena itu, kami merumuskan hipotesis berikut:

H1a. Penerapan satu atau lebih standar pelaporan keberlanjutan mengurangi perbedaan pendapat di antara pemeringkatan ESG yang dirujuk ke perusahaan yang sama .

Jika kita tinjau lebih jauh peran standar pelaporan keberlanjutan, penting untuk menyoroti bahwa beberapa perusahaan mengadopsi beberapa standar untuk menyiapkan laporan keberlanjutan mereka, dalam pendekatan pelaporan campuran. Sekali lagi, persepsi tentang pelaporan campuran masih kontroversial, karena beberapa penulis menyatakan bahwa keberadaan standar yang berbeda, dengan interpretasi dan gagasannya, dapat menimbulkan unsur kebingungan dan kesalahpahaman (Afolabi et al. 2022 ). Penulis lain menggarisbawahi bahwa dengan mengadopsi beberapa standar, perusahaan bermaksud untuk meningkatkan kelengkapan dan keterbandingan laporan mereka (Goswami et al. 2023 ).

Dengan mempertimbangkan hal ini, kami berasumsi bahwa adanya standar pelaporan yang beragam, yang meningkatkan kelengkapan dan keterbandingan, dapat mengurangi ketidaksepakatan di antara pemeringkatan ESG. Namun, hipotesis ini masih harus diuji; oleh karena itu, kami merumuskan H1b sebagai berikut:

H1b. Penerapan standar pelaporan keberlanjutan yang spesifik ( GRI, SASB, TCFD ) mengurangi ketidaksepakatan di antara peringkat ESG yang dirujuk ke perusahaan yang sama .

Elemen ketiga dari kompleksitas terkait dengan fakta bahwa standar itu sendiri membayangkan berbagai tingkat kepatuhan (Kimbrough et al. 2024 ), yang berarti bahwa perusahaan dapat mematuhi standar yang sama hingga tingkat yang berbeda (misalnya, hanya melaporkan sebagian indikator) dan dapat memutuskan tingkat detail yang akan diberikan dalam laporan (misalnya, melaporkan data yang lebih atau kurang teragregasi dan terperinci). Hal ini menimbulkan risiko bahwa perusahaan menggunakan fleksibilitas ini dalam adopsi standar keberlanjutan secara oportunistik (Moneva et al. 2006 ).

Di antara yang lain, GRI telah dianggap sebagai standar yang dapat menimbulkan perbedaan paling signifikan dalam hal tingkat kepatuhan dan adopsi 2 . Memang, para peneliti telah sering menunjukkan masalah ” kepatuhan selektif ” (Adams dan Abhayawans 2022 ) terhadap standar GRI, yang berarti bahwa perusahaan dapat mematuhi standar GRI hingga berbagai tingkat dan mereka terkadang bebas untuk memilih hanya metrik yang menggambarkan mereka dengan baik (Wells et al. 2021 ). Dalam hubungan ini, tingkat kepatuhan yang tinggi terhadap standar GRI diharapkan memiliki peran positif dalam mengurangi ketidaksetujuan ESG (Kimbrough et al. 2024 ). Mempelajari lebih lanjut peran adopsi standar GRI yang lebih komprehensif dapat mengungkap nuansa tambahan dari hubungan antara ketidaksetujuan ESG dan adopsi standar. Berdasarkan pertimbangan ini, kami merumuskan hipotesis H1c berikut :

H1c. Tingkat kepatuhan yang lebih tinggi terhadap standar GRI secara progresif mengurangi ketidaksepakatan di antara peringkat ESG yang dirujuk ke perusahaan yang sama .

2.2 Peran Jaminan Eksternal

Pertanyaan penelitian kedua kami menyelidiki apakah penerapan jaminan eksternal atas pelaporan keberlanjutan dapat berkontribusi untuk membatasi perbedaan pendapat di antara berbagai peringkat ESG yang dirujuk ke perusahaan yang sama.

Jaminan eksternal telah dipelajari secara ekstensif dalam literatur akademis tentang pelaporan keuangan dengan konsensus luas tentang manfaatnya bagi kualitas pelaporan. Jaminan independen atas laporan keuangan meningkatkan kredibilitas (Ball et al. 2012 ; Chen et al. 2021 ), mengurangi bias (Simnett et al. 2009 ) dan mengurangi kemungkinan kesalahan yang tidak disengaja dalam data yang disajikan, sehingga meningkatkan keandalan informasi yang dilaporkan (Iannou dan Serafeim 2017 ). Jaminan ini juga berfungsi sebagai pencegah terhadap kesalahan pelaporan yang disengaja yang mungkin didorong oleh perilaku oportunistik (Grewal dan Serafeim 2020 ).

Dalam bidang pelaporan keberlanjutan, jaminan eksternal bukanlah praktik yang umum, tetapi beberapa perusahaan telah mulai mengadopsinya secara sukarela (Kimbrough et al. 2024 ; Al-Qudah dan Houcine 2024 ). Hanya di tingkat UE, CSRD akan mewajibkan perusahaan untuk menyajikan pernyataan jaminan terbatas untuk laporan keberlanjutan yang diterbitkan mulai tahun 2025.

Penelitian sebelumnya telah mendokumentasikan bahwa jaminan dapat meningkatkan kualitas dan kredibilitas data keberlanjutan yang dilaporkan (Dando dan Swift 2003 ; Elaigwu et al. 2024 ), memecahkan masalah yang terkait dengan oportunisme manajerial dan potensi ancaman greenwashing (Fuhrmann et al. 2017 ). Selain itu, karena jaminan pada laporan keberlanjutan saat ini tidak wajib, pilihan untuk mendapatkan jaminan sudah memicu efek sinyal kepada para pemangku kepentingan karena perusahaan secara sengaja memilih untuk menanggung biaya yang lebih tinggi untuk menjamin laporan tersebut (Cheng et al. 2015 ; Reimsbach et al. 2018 ; Alsahali dan Malagueño 2022 ).

Di sisi lain, jaminan mungkin tidak menghasilkan hasil yang diharapkan dalam meningkatkan kredibilitas (Michelon et al. 2015 ; Khatri dan Kjærland 2023 ), karena ruang lingkup keterlibatan jaminan bervariasi dari perusahaan ke perusahaan, dan jumlah metrik yang diaudit dapat bervariasi secara signifikan (Gipper et al. 2023 , pada perusahaan besar AS). Misalnya, beberapa perusahaan hanya memperoleh verifikasi eksternal atas emisi GRK mereka, sementara yang lain tunduk pada penilaian yang lebih menyeluruh di ketiga pilar kerangka ESG. Selain itu, perusahaan biasanya memberikan jaminan terbatas3 untuk laporan keberlanjutan mereka karena lebih murah dan luas dibandingkan dengan jaminan yang wajar. Namun, kualitas yang diberikan oleh jaminan terbatas dapat dianggap tidak memadai (Ballou et al. 2018 ).

Dalam makalah ini, kami mengikuti alur penelitian yang mengakui potensi jaminan eksternal atas laporan keberlanjutan untuk meningkatkan kualitas pelaporan keberlanjutan (Issa dan Hanayasha 2023 ; Elaigwu et al. 2024 ; Gipper et al. 2023 ) dan dengan demikian berpotensi mengurangi ketidaksepakatan di antara pemeringkatan ESG (Kimbrough et al. 2024 ). Hal ini mengarah pada hipotesis berikut:

H2. Kehadiran jaminan eksternal dalam laporan keberlanjutan mengurangi perbedaan pendapat di antara peringkat ESG yang dirujuk ke perusahaan yang sama .

Hipotesis yang diperkenalkan di atas dirangkum dalam diagram kerangka konseptual yang dilaporkan pada Gambar 1 .

3 Desain Penelitian

3.1 Data dan Pengukuran Variabel

Untuk menjawab pertanyaan penelitian kami, kami mempertimbangkan perusahaan yang diindeks dalam S&P 500 dan STOXX 600 pada tahun 2022: data dikumpulkan dan dianalisis antara tahun 2023 dan bulan-bulan pertama tahun 2024 4 . S&P 500 dan STOXX 600 telah dipilih sebagai proksi untuk perusahaan-perusahaan publik terbesar di AS dan Eropa. Secara khusus, kami memilih perusahaan-perusahaan yang diperingkat oleh kelima lembaga pemeringkat utama yang termasuk dalam studi kami: Refinitiv, S&P, Sustainalytics, MSCI, dan ISS. Pilihan ini memungkinkan kami untuk mempelajari fenomena ketidaksepakatan dengan benar, tanpa memperkenalkan bias karena beragamnya kombinasi lembaga pemeringkat di antara perusahaan-perusahaan yang dijadikan sampel (Escrig-Olmedo et al. 2019 ; Luque-Vílchez et al. 2023 ; Kimbrough et al. 2024 ). Selain itu, karena kami tertarik pada hubungan antara ketidaksetujuan dan karakteristik laporan keberlanjutan, perusahaan yang tidak mengajukan laporan untuk tahun 2022 telah dikeluarkan dari sampel. Dengan mempertimbangkan pilihan-pilihan ini dan menghilangkan observasi dengan nilai yang hilang, sampel akhir terdiri dari N = 920 observasi.

Sejalan dengan pertanyaan penelitian kami, kumpulan data mencakup tiga set variabel, yang dikumpulkan untuk setiap observasi: peringkat ESG, karakteristik pelaporan keberlanjutan , dan karakteristik deskriptif perusahaan yang digunakan sebagai variabel kontrol.

Peringkat ESG dikumpulkan dari alat pencarian publik yang disediakan oleh lembaga pemeringkat yang dipertimbangkan dan dari basis data Refinitiv Eikon. Tabel 1 mensintesis karakteristik utama dari peringkat ESG yang dipilih (Brock et al. 2023 ) dalam hal tahun peluncuran (dari 1993 hingga 2018), negara asal (Eccles dan Strohele 2018 ), cakupan5 , target audiens (Kotsantonis dan Serafeim 2019 ; Eccles dan Strohele 2018 ; Eccles et al. 2020 ), tingkat transparansi kepada masyarakat umum (Escrig-Olmedo et al. 2019 ), strategi yang diadopsi untuk mengumpulkan data input (memerlukan partisipasi aktif dalam proses penilaian vs. pasif; Brock et al. 2023 ), skala (rentang peningkatan atau penurunan numerik, skala literal), titik data, dan kriteria yang digunakan dalam model agregasi.

| Refinitif | S&P | Analisis Keberlanjutan | MSCI | Stasiun Luar Angkasa Internasional (ISS) | |

|---|---|---|---|---|---|

| Tahun peluncuran | tahun 2002 | tahun 1999 | Tahun 2018 | tahun 1999 | tahun 1993 |

| Negara asal | Inggris | KITA | Belanda | KITA | Jerman |

| Cakupan | 11.800 perusahaan | 13.500 perusahaan | 14.000 perusahaan | 8500 perusahaan | 9700 perusahaan |

| Tingkat transparansi | Publik secara penuh | Publik secara penuh | Tinjauan umum publik | Publik secara penuh | Tinjauan umum publik |

| Target audiens | Investor institusional | Investor institusional | Investor institusional | Investor institusional | Multi pemangku kepentingan |

| Pengumpulan informasi | Pasif | Aktif | Pasif | Pasif | Pasif |

| Skala | 0–100 | 0–100 | 100–0 | CCC ke AA | D− ke A+ |

| Titik data dan kriteria | 630+ ukuran ESG, 186 di antaranya dipilih.

35 tema 10 kategori 3 pilar |

120+ pertanyaan, 1000+ titik data

15–30 kategori tergantung sektor 3 pilar |

1200 titik data

350 indikator, sekitar 40 spesifik industri 20 Isu ESG Material (MEI). |

33 isu utama ESG.

10 tema 3 pilar |

800+ indikator, 30 diantaranya bersifat universal

30 kategori 3 pilar |

Karena setiap pemeringkatan menggunakan skala yang berbeda, sejalan dengan penelitian sebelumnya, kami mengubahnya menjadi skala umum 0–10 untuk memastikan keterbandingan, dengan 0 mewakili kinerja ESG terendah dan 10 mewakili kinerja tertinggi (Christensen et al. 2022 ; Capizzi et al. 2021 ).

Tabel 2 merangkum transformasi yang diterapkan pada setiap sistem pemeringkatan dan Tabel 3 merangkum statistik deskriptif pemeringkatan yang diskalakan ulang.

| Peringkat | Skala | Transformasi |

|---|---|---|

| Refinitif | 0–100 | Refinitiv_Rescaledi=Refinitiv Scorei10 |

| S&P | 0–100 | S&P_Rescaledi=S&PScorei10 |

| Analisis Keberlanjutan | 55 × −0 | Sustainalytics_Rescaledi=(55−Sustainalyticsi)*5510 |

| MSCI | CCC ke AAA | CCC setara dengan 0, dan AAA setara dengan 10, dengan setiap huruf secara bertahap meningkatkan skor sebesar 1,67 poin. |

| Stasiun Luar Angkasa Internasional (ISS) | D− ke A+ | D− berkorelasi dengan 0, dan A+ berkorelasi 10, dengan setiap huruf secara bertahap meningkatkan skor sebesar 0,909 poin. |

Catatan: Sustainalytics mengharuskan pengaturan ambang batas yang beragam terhadap 100, karena kemiringan distribusinya. Sejalan dengan Ventura et al. ( 2022 ), yang memperlakukan peringkat tersebut sebagai terdistribusi pada skala 45–0, kami mempertimbangkan nilai maksimum yang mungkin lebih rendah dari 100. Karena nilai maksimum dalam sampel kami adalah 46,2, kami tidak dapat menggunakan skala Ventura et al. ( 2022 ), tetapi menetapkan ambang batas pada 55 dan menskalakannya kembali dengan mempertimbangkan skala 55–0.

| Refinitif | S&P | Analisis Keberlanjutan | MSCI | Stasiun Luar Angkasa Internasional (ISS) | |

|---|---|---|---|---|---|

| Minimum | 1.13 | 0,06 | 1.60 | 0.00 | 0,91 |

| Kuartal 1 | 6.15 | 3.40 | 5.49 | 6.70 | 2.73 |

| Rata-rata | 7.20 | 4.40 | 6.40 | Jam 8.30 | 3.64 |

| Berarti | 6.98 | 4.79 | 6.28 | 7.29 | 3.88 |

| Kuartal ke 3 | 8.02 | 6.10 | 7.18 | Jam 8.30 | 4.55 |

| Maksimum | 9.57 | jam 9.40 | 9.15 | Jam 7.00 | 8.18 |

Ketidaksepakatan ESG kemudian diukur dengan deviasi standar dari rata-rata peringkat yang diskalakan ulang dari setiap perusahaan “ i ” yang diberikan oleh lembaga pemeringkat yang dipertimbangkan dalam kumpulan data kami, sejalan dengan literatur sebelumnya (Christensen et al. 2022 ; Serafeim dan Yoon 2022 ; Avramov et al. 2022 ; Liu 2022 ):

dengan “ i ” menunjukkan perusahaan dalam sampel dan “ j ” menunjukkan lembaga pemeringkat.

Rangkaian variabel kedua mengacu pada kualitas pelaporan keberlanjutan : variabel yang terkait dengan penerbitan laporan keberlanjutan dan standar yang diadopsi dikumpulkan secara langsung dari CorporateRegister, Refinitiv Eikon, dan situs web resmi perusahaan.

Lebih khusus lagi, variabel Report mengasumsikan nilai 1 jika perusahaan menerbitkan laporan keberlanjutan untuk tahun 2022; 0 jika tidak. Data dikumpulkan secara manual dan diverifikasi dengan Refinitiv Eikon dan CorporateRegister.

Tiga variabel biner yang diberi label GRI , SASB , TCFD memiliki nilai 1 jika perusahaan merujuk pada standar terkait dalam penyusunan laporan keberlanjutannya, dan 0 jika tidak. Data tentang adopsi GRI dikumpulkan secara manual dan kemudian diverifikasi melalui Refinitiv Eikon. Informasi tentang SASB dan TCFD dikumpulkan secara langsung dengan mencari di laporan perusahaan dan dokumen khusus lainnya. Untuk SASB, data juga diverifikasi menggunakan alat penelitian standar SASB di situs web resmi SASB, yang mengonfirmasi apakah perusahaan melakukan pengungkapan yang bertentangan dengan standar ini.

GRI_Score adalah variabel kontinu (1–100) yang menunjukkan tingkat kepatuhan laporan perusahaan terhadap GRI. Data dikumpulkan dari Refinitiv Eikon.

Variabel Standar mengasumsikan nilai 1 jika perusahaan mengadopsi setidaknya satu standar yang dianalisis dan 0 jika tidak.

Terakhir, Assurance adalah variabel biner, yang nilainya sama dengan 1 jika ada pernyataan assurance, dan nilainya sama dengan 0 jika tidak ada pernyataan assurance. Variabel ini diambil dari Refinitiv Eikon dan Corporate Register, untuk kemudian diverifikasi secara manual dengan mencari pernyataan assurance eksternal dalam laporan keberlanjutan perusahaan. Selain itu, variabel biner bernama E . Only digunakan untuk melacak kasus-kasus di mana perusahaan memperoleh assurance hanya pada metrik lingkungan: dalam kasus ini, variabel tersebut mengasumsikan nilai sama dengan 1, sedangkan jika tidak, nilainya sama dengan 0.

Terakhir, karakteristik deskriptif tentang negara pertukaran perusahaan, negara domisili, sektor, dan kelompok industri dikumpulkan dari Refinitiv Eikon. Informasi keuangan untuk FY2022, sebagai Total Aset ( Ukuran ), Pengembalian Aset sebelum pajak ( ROA sebelum pajak ), rasio Pasar terhadap Buku ( MTB ), total utang atas ekuitas ( leverage ), Belanja Modal atas Total Aset ( Capex ), dan jumlah analis ekuitas yang meliput perusahaan ( Analis ) diambil dari Refinitiv Eikon. Terakhir, kontroversi dimasukkan dalam basis data ( Kontroversi ): berkisar dari 0 hingga 5, ini mengekspresikan tingkat keparahan kontroversi maksimum yang melibatkan perusahaan selama 3 tahun terakhir dan dikumpulkan dari Sustainalytics.

Sebagai variabel kontrol lainnya , sejalan dengan Cheng et al. ( 2023 ), kami memperkenalkan variabel yang terkait dengan ESG: ESG_Performance , yang mendeteksi apakah kinerja ESG suatu perusahaan menyimpang secara signifikan dari rata-rata perusahaan sejenisnya. Dengan demikian, variabel ini dihitung sebagai selisih antara peringkat ESG rata-rata setiap perusahaan (dengan mempertimbangkan Refinitiv, S&P, Sustainalytics, MSCI, ISS) dan rata-rata industri.

Selain itu, penelitian sebelumnya juga mengendalikan efek tetap industri, negara, perusahaan, dan lembaga pemeringkat (Liu 2022 ; Christensen et al. 2022 ). Kami tidak mengendalikan efek tetap lembaga pemeringkat, karena kami mengecualikan perusahaan yang tidak diperingkat oleh semua penyedia. Mengenai dimensi geografis, kami mengambil negara domisili dari Refinitiv Eikon dan mengelompokkannya ke dalam wilayah geografis kedekatan (Benelux, DA, Prancis, Nordik, Eropa Selatan, Swiss, Inggris, AS, Lainnya). Mengenai efek industri, kami menggunakan klasifikasi GICS di tingkat sektor yang disediakan oleh Refinitiv Eikon. Tabel 4 di bawah ini merangkum variabel yang digunakan dalam analisis kami.

| Variabel | Sumber |

|---|---|

| ESG_Ketidaksetujuan | Perhitungan sendiri |

| Laporan | Dikumpulkan dengan Tangan (diverifikasi dengan Refinitiv Eikon dan Corporate Register) |

| Jaminan | Dikumpulkan dengan Tangan (diverifikasi dengan Refinitiv Eikon dan Corporate Register) |

| E.Hanya | Dikumpulkan dengan Tangan |

| GRI | Dikumpulkan dengan Tangan (diverifikasi dengan Refinitiv Eikon) |

| Skor GRI | Refinitiv Eikon |

| SASB | Dikumpulkan dengan Tangan (diverifikasi dengan alat SASB) |

| TCFD | Dikumpulkan dengan Tangan |

| Standar | Perhitungan dari variabel GRI, SASB, TCFD |

| ESG_Kinerja | Perhitungan sendiri.

Kelompok industri GICS dari Refinitiv Eikon |

| ROA sebelum pajak | Refinitiv Eikon |

| Ukuran | Refinitiv Eikon |

| Sepeda Gunung | Refinitiv Eikon |

| Manfaat | Refinitiv Eikon |

| Belanja Modal | Refinitiv Eikon |

| Analis | Refinitiv Eikon |

| Kontroversi | Analisis Keberlanjutan |

| Negara | Agregasi sendiri berdasarkan informasi dari Refinitiv Eikon |

| Industri | Kelompok industri GICS dari Refinitiv Eikon |

3.2 Model

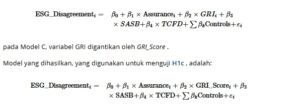

Untuk menguji hipotesis penelitian, kami mengandalkan tiga model regresi kuadrat terkecil biasa (OLS) multivariat (A, B, C) dengan menggunakan Ketidaksetujuan ESG sebagai variabel dependen, sejalan dengan literatur referensi (Iannou dan Serafeim 2017 ; Christensen et al. 2022 ; Liu 2022 ; Kimbrough et al. 2024 ). Model regresi OLS cocok untuk studi kami karena memungkinkan penyertaan simultan dari beberapa variabel independen, seperti adopsi standar pelaporan keberlanjutan (GRI, TCFD, SASB) dan praktik jaminan eksternal, untuk menganalisis pengaruhnya terhadap variabel dependen (dalam hal ini, ketidaksepakatan peringkat ESG). Selain itu, model-model ini dapat menangani variabel kontinu (misalnya, Skor GRI ) dan variabel kategoris (misalnya, Jaminan ), seperti yang dipertimbangkan dalam studi ini. Akhirnya, model OLS ideal untuk memeriksa hubungan jamak yang kompleks di antara berbagai variabel independen dan variabel dependen, seperti yang muncul dalam studi kami.

Pada model pertama (Model A), kami bertujuan menguji H1a dan H2 , dengan mengadopsi Standar dan Jaminan sebagai variabel biner independen. Sebagai variabel kontrol, kami menyertakan ESG_Performance , ROA sebelum pajak (untuk mengontrol karakteristik tingkat perusahaan yang dapat memengaruhi ketidaksepakatan ESG dalam hal profitabilitas), dan Analis yang diproksikan oleh jumlah analis ekuitas yang meliput perusahaan (Liu 2022 ; Khatri dan Kjærland 2023 ). Selain itu, kami menyertakan variabel kontrol yang terkait dengan industri dan wilayah geografis. Semua variabel kontinu diwinsorisasi pada persentil ke-1 dan ke-99.

Oleh karena itu, Model A dibangun sebagai berikut:

Kemudian, untuk memperoleh pemahaman yang lebih mendalam tentang hubungan antara perbedaan pendapat pemeringkatan ESG dan adopsi standar, kami memperkenalkan Model B dan C.

Secara khusus, dalam merumuskan Model B, variabel biner yang menilai penerapan standar tertentu— GRI , SASB , TCFD ( H1b )—digunakan sebagai pengganti variabel Standar . Model yang dihasilkan, yang digunakan untuk menguji H1b , adalah:

3.3 Uji Sensitivitas dan Ketahanan

Untuk memverifikasi keandalan analisis kami, uji sensitivitas dijalankan, sebagai analisis tambahan yang menguatkan hasil yang muncul (Christensen et al. 2022 ; Kimbrough et al. 2024 ). Uji sensitivitas pertama terdiri dari perluasan sampel untuk menyertakan semua perusahaan yang dinilai oleh setidaknya dua penyedia peringkat ESG di antara lima yang kami pertimbangkan. Dengan cara ini, kami melepaskan kendala yang awalnya diberlakukan untuk pemilihan sampel, yang mengharuskan perusahaan untuk dinilai oleh semua peringkat ESG yang dipertimbangkan untuk dimasukkan dalam analisis. Analisis sensitivitas ini membantu menentukan apakah hasil yang diperoleh dengan analisis utama cukup kuat saat menghilangkan kendala awal dan dengan demikian meningkatkan jumlah perusahaan yang dipertimbangkan.

Kemudian, dua reduksi sampel dilakukan dengan menggunakan variabel Assurance dan E.Only . Karena metrik lingkungan adalah yang diaudit lebih sering dan lebih banyak tahun (Mock et al. 2013 ) mengungkap efek jaminan lingkungan pada studi kami menjadi relevan. Untuk melakukannya, kami memutuskan untuk menjalankan tiga model OLS dengan mengecualikan, pertama, perusahaan yang hanya menjamin metrik lingkungan (E.Only = 1) dan kemudian perusahaan dengan jaminan penuh (Assurance = 1 dan E.Only = 0). Dengan cara ini, kami dapat mempelajari apakah penyertaan perusahaan dengan cakupan jaminan yang sempit memengaruhi analisis atau apakah hasilnya cukup kuat.

Secara khusus, untuk uji sensitivitas pertama, kami menghapus kendala pada perusahaan yang diperingkat oleh semua lima lembaga pemeringkat yang dipilih, menerima bahwa suatu perusahaan diperingkat oleh setidaknya dua lembaga dan dengan demikian memperoleh sampel n = 1040 perusahaan, didistribusikan dalam kombinasi pemeringkatan seperti pada Tabel 5 .

| Kombinasi pemeringkatan | Jumlah lembaga pemeringkat | N |

|---|---|---|

| Refinitiv, S&P, Analisis Keberlanjutan, MSCI, ISS | 5 | 920 |

| Refinitiv, S&P, Analisis Keberlanjutan, ISS | 4 | 91 |

| Refinitiv, Analisis Keberlanjutan, MSCI, ISS | 4 | 17 |

| Refinitiv, S&P, Sustainalytics, MSCI | 4 | 3 |

| S&P, Analisis Keberlanjutan, MSCI, ISS | 4 | 1 |

| Refinitiv, S&P, Analisis Keberlanjutan | 3 | 2 |

| Refinitiv, Analisis Berkelanjutan, ISS | 3 | 1 |

| S&P, Analisis Keberlanjutan, MSCI | 3 | 1 |

| S&P, Analisis Keberlanjutan, ISS | 3 | 1 |

| S&P, Analisis Keberlanjutan | 2 | 1 |

Tabel 5 menunjukkan bahwa beberapa kombinasi pemeringkatan memiliki ukuran sampel yang kecil (atau pengamatan yang unik). Untuk menghindari adanya titik leverage yang tinggi, kami menetapkan ambang batas untuk kelompok mandiri pada n = 30 (kombinasi dengan n < 30 dikelompokkan dalam “ Lainnya ”).

Pilihan untuk menghapus kendala pemeringkatan oleh semua lembaga agar perusahaan dapat diikutsertakan dapat menimbulkan unsur distorsi pada variabel dependen. Untuk mengatasi masalah ini, kami memasukkan variabel faktor bernama Rating Combo Group (Cheng et al. 2023 ) yang memperhitungkan keberadaan berbagai kombinasi. RatingComboGroup adalah variabel faktor dengan tiga level, yang didefinisikan secara konsisten dengan kombinasi pemeringkatan yang ada (1 = lima pemeringkatan tersedia, 2 = pemeringkatan MSCI tidak tersedia, Lainnya = campuran kombinasi pemeringkatan).

Dalam uji sensitivitas kedua, kami memperhitungkan perbedaan cakupan jaminan eksternal yang ditunjukkan oleh variabel biner E.Only (=1 untuk perusahaan yang membatasi jaminan pada dimensi lingkungan, 0 untuk jaminan komprehensif). Secara khusus, kami mempertimbangkan dua kemungkinan variasi sampel:

- Pengecualian perusahaan yang memperoleh jaminan terbatas pada data lingkungan hanya untuk memeriksa apakah penyertaan perusahaan dengan cakupan jaminan yang sempit melemahkan hubungan model. Dengan mengecualikan perusahaan dengan E.Only = 1, ukuran sampel menjadi n = 812 untuk Model A dan B, n = 783 untuk Model C.

- –Pengecualian perusahaan yang memperoleh jaminan terbatas pada kumpulan data lengkap, untuk melihat apakah hubungan yang diamati tetap valid saat menganalisis perusahaan dengan cakupan jaminan yang sempit. Oleh karena itu, dengan mengecualikan perusahaan dengan jaminan komprehensif (Jaminan = 1 dan E.Only = 0), ukuran sampel adalah n = 425 untuk Model A dan B dan n = 403 untuk C.

Terakhir, untuk mencegah bias yang disebabkan oleh overfitting, kami melengkapi regresi OLS dengan regresi LASSO. Uji ini berguna ketika berhadapan dengan sejumlah besar variabel independen (seperti dalam kasus kami), karena regresi LASSO melakukan pemilihan variabel dengan memaksa beberapa koefisien menjadi nol (Fatemi dan Fooladi 2013 ). Dengan menggunakan regresi LASSO, kami meneliti apakah koefisien bukan nol yang teridentifikasi dalam regresi OLS menunjukkan stabilitas ketika dikenakan proses pemilihan variabel LASSO, apakah mereka kehilangan signifikansi, atau apakah beberapa prediktor relevan telah dihilangkan. Ketika menjalankan regresi LASSO, semua variabel yang dikumpulkan dalam database untuk bagian pengungkapan keberlanjutan dan karakteristik umum perusahaan telah disertakan. Tidak termasuk observasi dengan nilai yang hilang, model sampel yang digunakan untuk regresi LASSO adalah n = 919. Untuk menentukan parameter regularisasi optimal ( λ ), kami menghasilkan rentang nilai yang mungkin. Rentang ini terdiri dari urutan angka dari 0,001 hingga 1000, dengan kenaikan 0,1. Nilai lambda kemudian digunakan dalam pemasangan model LASSO dan proses validasi silang. Validasi silang dilakukan untuk mengidentifikasi “lambda terbaik,” atau nilai lambda yang meminimalkan Mean Squared Error (MSE), memastikan keseimbangan yang tepat antara kompleksitas model dan akurasi prediktif.

4 Hasil

4.1 Statistik Deskriptif

Tabel 6a,b melaporkan statistik deskriptif dari semua variabel (numerik dan biner). Rata-rata ESG_Disagreement adalah 1,83, dengan deviasi standar 0,47. Di antara variabel yang dianalisis, GRI_Score menunjukkan variasi yang tinggi dalam sampel (35,78 untuk Model A dan B): hal ini sejalan dengan kontribusi dalam literatur yang menyoroti besarnya perbedaan dalam tingkat kepatuhan terhadap standar sukarela oleh perusahaan yang menerbitkan laporan keberlanjutan (Adams dan Abhayawans 2022 ).

| (a) Variabel numerik | |||||||

|---|---|---|---|---|---|---|---|

| Nama variabel | menit | hal.25 | Berarti | Rata-rata | hal.75 | Maksimal | SD |

| ESG_Ketidaksetujuan | 0.37 | 1.53 | 1.83 | 1.85 | 2.16 | 3.39 | 0.47 |

| ESG_Kinerja | -2,58 | -0,58 | 0.14 | 0.20 | 0.86 | 2.23 | 1.01 |

| Laba bersih | -0,13 | 0,02 | 0,07 | 0.38 | 0.12 | 0,08 | 0,09 |

| Analis | 1.00 | Jam 14.00 | pukul 19.00 | Tanggal 19.10 | pukul 24.00 | 40.00 | 7.35 |

| Skor GRI | 0.00 | 56.91 | 61.89 | 76,99 dolar | 90.45 | 93.81 | 35.78 |

| (b) Variabel biner | |||

|---|---|---|---|

| Nama variabel | menit | Berarti | Maksimal |

| Jaminan | angka 0 | 0,65 | 1 |

| Standar | angka 0 | 0,96 | 1 |

| GRI | angka 0 | 0,77 | 1 |

| SASB | angka 0 | 0,74 | 1 |

| TCFD | angka 0 | 0.73 | 1 |

Tabel 7 melaporkan matriks korelasi menggunakan korelasi Pearson: tingkat korelasi yang rendah hingga sedang menunjukkan bahwa tidak ada masalah kolinearitas yang memengaruhi analisis. Hasil ini selanjutnya dikonfirmasi oleh faktor inflasi varians (VIF), yang jauh di bawah nilai 5, seperti yang disarankan dalam literatur (O’Brien 2007 ) (untuk analisis VIF lihat Gambar A1 – A6 ).

| (a) Model A dan B | ||||||||

|---|---|---|---|---|---|---|---|---|

| Jaminan | Standar | GRI | SASB | TCFD | ESG_P | Laba bersih | Analis | |

| Jaminan | 1.00 | 0,07* | 0,29 *** | -0,02 | 0,14 *** | 0,44 *** | -0,09 ** | 0.00 |

| Standar | 1.00 | 0,37 *** | 0,34 *** | 0,33 *** | 0,16 *** | -0,06 . | 0,05 | |

| GRI | 1.00 | 0,07 * | 0,09 ** | 0,24 *** | 0,01 | 0,03 | ||

| SASB | 1.00 | 0,27 *** | 0,12 *** | 0,01 | 0,32 *** | |||

| TCFD | 1.00 | 0,20 *** | -0,10 ** | 0,09 ** | ||||

| ESG_P | 1.00 | -0,08 * | 0,10 ** | |||||

| Laba bersih | 1.00 | 0,16 *** | ||||||

| Analis | 1.00 | |||||||

| (b) Model C | |||||||

|---|---|---|---|---|---|---|---|

| Jaminan | Skor GRI | SASB | TCFD | ESG_P | Laba bersih | Analis | |

| Jaminan | 1.00 | 0,23 *** | -0,03 | 0,14 *** | 0,45 *** | -0,10 ** | 0.00 |

| Skor GRI | 1.00 | 0,14 *** | 0,11 *** | 0,21 *** | 0,02 | 0,19 ** | |

| SASB | 1.00 | 0,28 *** | 0,13 *** | 0.00 | 0,33 *** | ||

| TCFD | 1.00 | 0,19 *** | -0,10 ** | 0,09 ** | |||

| ESG_P | 1.00 | -0,08 * | 0,09 ** | ||||

| Laba bersih | 1.00 | 0,18 *** | |||||

| Analis | 1.00 | ||||||

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

4.2 Analisis Regresi Multilinear

Pertama, Model A menguji apakah ada hubungan antara divergensi pemeringkatan ESG, adopsi standar, dan jaminan pelaporan. Tabel 8 menguraikan hasil model, yang signifikan karena nilai p dari statistik- F hampir nol. Tidak ada hubungan signifikan yang muncul antara divergensi ESG dan adopsi standar, karenanya menolak H1a . Hasil ini bertentangan dengan penelitian sebelumnya yang mencatat bahwa standarisasi pengungkapan ESG berdampak negatif pada ketidaksepakatan ESG (Liu 2022 ). Sebaliknya, hubungan antara ketidaksepakatan ESG dan keberadaan hasil jaminan eksternal signifikan secara statistik pada tingkat 0,1%, sehingga mengonfirmasi peran jaminan eksternal dalam membendung ketidaksepakatan ESG (Kimbrough et al. 2024 ). Estimasi koefisien untuk variabel Jaminan adalah negatif (−0,2180***, dengan kesalahan standar 0,0355), yang menyiratkan bahwa, ceteris paribus , keberadaan jaminan eksternal dapat berkontribusi pada pengurangan ketidaksepakatan di antara skor ESG yang diterima dari penyedia yang dianalisis. Hasil ini mengkonfirmasi H2 .

| Koefisien | Memperkirakan | Kesalahan standar | Bahasa Indonesia: Pr (> |t|) |

|---|---|---|---|

| (Mencegat) | 2.0898*** | 0.1243 | 0.0000 |

| Jaminan | -0,2180 *** | 0,0355 | 0.0000 |

| Standar | -0,0373 | 0,0766 tahun | 0.6259 |

| ESG_Kinerja | 0,0342 * | 0,0168 | 0,0423 |

| Laba bersih | 0.2718 | 0.1841 | 0.1401 |

| Analis | -0,0083 *** | 0,0023 | 0,0003 |

| Kontra. diskresioner | Nilai bersih 0,1499 . | 0,0789 tahun | 0,0576 pukul 0,0576 |

| Barang kebutuhan pokok konsumen | 0,1988* | 0,0834 tahun | 0,0173 tahun |

| Energi | 0.1538 | 0.1009 | 0.1278 |

| Keuangan | 0,1850* | 0,0754 tahun | 0,0142 tahun |

| Perawatan kesehatan | -0,1480 . | 0,0799 tahun | 0,0642 tahun |

| Industri | 0,0395 | 0,0756 tahun | 0.6017 |

| DIA | -0,1015 | 0,0829 pukul 0,0829 | 0.2214 |

| Bahan | -0,1101 | 0,0849 tahun | 0.1949 |

| Properti | 0,2710** | 0,0945 pukul 0,0945 | 0,0042 |

| Utilitas | -0,2348** | 0,0891 tahun | 0,0086 tahun |

| DA | 0,0879 tahun | 0,0836 tahun | 0.2931 |

| Perancis | -0,1279 | 0,0838 pukul 0,0838 | 0.1274 |

| Uni Eropa Nordik | 0,0029 | 0,0799 tahun | 0,9709 tahun |

| Lainnya | -0,0651 | 0.1368 | 0.6345 |

| Uni Eropa Selatan | -0,1093 | 0,0896 tahun | 0.2229 |

| Swiss | 0,0550 | 0,0889 tahun | 0.5364 |

| Inggris | 0,0322 | 0,0748 pukul 0,0748 | 0,6665 tahun |

| KITA | 0,0194 tahun | 0,0700 | 0.7819 |

| N | 920 | ||

| R 2 | 17,27% | ||

| Kata sifat R 2 | 15,14% | ||

| Statistik F | 8,13 pada 23 dan 896 df ( p = 0,0000) | ||

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

Adapun variabel kontrol, dua hubungan yang signifikan secara statistik muncul. Pertama, variabel ESG_Performance memiliki koefisien positif, yang signifikan secara statistik pada level 5% (0,0342*, dengan standar error 0,0168). Ini menyiratkan bahwa deviasi yang lebih tinggi dari kinerja ESG perusahaan terhadap rata-rata perusahaan sejenisnya berdampak pada ketidaksepakatan. Karena variabel ESG_Performance dapat memiliki nilai positif dan negatif, implikasinya adalah bahwa ketidaksepakatan lebih rendah ketika kinerja perusahaan lebih rendah daripada perusahaan sejenisnya, sementara itu meningkat ketika kinerja perusahaan lebih tinggi daripada perusahaan sejenis. Pengamatan menunjukkan bahwa lembaga pemeringkat cenderung lebih setuju pada pelaku ESG terburuk. Pengamatan ini koheren dengan Lopez et al. ( 2020 ), yang menyatakan bahwa korelasi tingkat penilai meningkat untuk pelaku yang berkinerja rendah. Kedua, variabel kontrol Analis signifikan secara statistik pada level 0,1%, dengan koefisien negatif (−0,0083*** dengan standar error 0,0023), yang menunjukkan bahwa ketidaksetujuan ESG lebih rendah untuk perusahaan yang lebih banyak mendapat perhatian dari analis ekuitas. Selain itu, dimensi sektor mengandung beberapa koefisien signifikan secara statistik: koefisien untuk Utilitas negatif dan signifikan pada level 1% (−0,2348**), sementara Keuangan (0,1850*), Barang Pokok Konsumen (0,1988*) dan Real Estat (0,2710**) positif. Signifikansi berada pada 5% untuk dua yang pertama, dan pada 1% untuk Real Estat. Sebaliknya, tidak ada hubungan signifikan pada level 5% dalam dimensi geografis.

Model B merinci analisis mengenai adopsi standar tertentu. Bahkan dalam kasus ini, model tersebut signifikan karena nilai p dari F -statistik hampir nol (lihat Tabel 9 ). Namun, hubungan antara ketidaksepakatan ESG dan adopsi standar pelaporan tertentu tidak signifikan secara statistik (untuk setiap standar yang dipertimbangkan). Sebaliknya, variabel lain yang menarik, Assurance , terus tetap negatif dan signifikan secara statistik pada level 0,1% (−0,2104***). Selain itu, variabel kontrol ESG_Performance dan Analysts terus signifikan secara statistik dan menghasilkan estimasi koefisien positif (0,0383*) dan negatif (−0,0080***), masing-masing. Perlu dicatat bahwa hasil Model B tidak berubah setelah diperkenalkannya istilah interaksi (GRI*SASB*TCFD) yang mengakui kemungkinan pelaporan terhadap beberapa standar pada saat yang sama. Memang, nilai p untuk semua koefisien tetap tinggi, yang menyiratkan bahwa semua variabel ini signifikan secara statistik (lihat Tabel A1 ).

| Koefisien | Memperkirakan | Kesalahan standar | Bahasa Indonesia: Pr (> |t|) |

|---|---|---|---|

| (Mencegat) | 2.0872*** | 0.1074 | 0.0000 |

| Jaminan | -0,2104 | 0,0362 | 0.0000 |

| GRI | -0,0427 | 0,0373 pukul 0,0373 | 0.2519 |

| SASB | -0,0424 | 0,0391 | 0.2782 |

| TCFD | 0,0212 | 0,0347 pukul 0,0347 | 0,5265 |

| ESG_Kinerja | 0,0383 * | 0,0173 tahun | 0,0027 |

| Laba bersih | 0.2756 | 0.1846 | 0.1358 |

| Analis | -0,0080 *** | 0,0023 | 0,0006 |

| Kontra. diskresioner | Nilai bersih 0,1508 | 0,0789 tahun | 0,0563 tahun |

| Barang kebutuhan pokok konsumen | 0,1981* | 0,0834 tahun | 0,0179 tahun |

| Energi | 0.1504 | 0,1010 | 0.1369 |

| Keuangan | 0,1786* | 0,0755 pukul 0,0755 | 0,0182 |

| Perawatan kesehatan | -0,1496 . | 0,0799 tahun | 0,0614 tahun |

| Industri | 0,0395 | 0,0755 pukul 0,0755 | 0,5995 tahun |

| DIA | -0,0990 | 0,0830 | 0.2332 |

| Bahan | -0,1055 | 0,0852 tahun | 0.2159 |

| Properti | 0,2656** | 0,0950 | 0,0053 |

| Utilitas | -0,2365** | 0,0891 tahun | 0,0081 tahun |

| DA | 0,0883 tahun | 0,0836 tahun | 0.2909 |

| Perancis | -0,1319 | 0,0839 pukul 0,0839 | 0.1164 |

| Uni Eropa Nordik | 0,0038 | 0,0799 tahun | 0.9620 |

| Lainnya | -0,0658 | 0.1369 | 0.6311 |

| Uni Eropa Selatan | -0,1045 | 0,0897 tahun | 0.2442 |

| Swiss | 0,0615 pukul 0,0615 | 0,0891 tahun | 0.4716 |

| Inggris | 0,0251 | 0,0761 tahun | 0.7418 |

| KITA | 0,0309 | 0,0717 tahun | 0,6667 tahun |

| N | 920 | ||

| R 2 | 17,5% dari total | ||

| Kata sifat R 2 | 15,2% | ||

| Statistik F | 7.587 pada 25 dan 894 df ( p = 0,0000) | ||

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

Akhirnya, dalam Model C variabel GRI_Score 6 diperkenalkan untuk memperhitungkan berbagai tingkat kepatuhan terhadap standar GRI dan menguji H1c . Bahkan dalam kasus ini, modelnya signifikan, tetapi tidak mengonfirmasi Hipotesis spesifik ( H1c ): variabel GRI_Score menghasilkan hasil yang tidak signifikan secara statistik; oleh karena itu, tidak ada bukti yang menegaskan bahwa tingkat kepatuhan yang lebih tinggi terhadap GRI berkontribusi pada pengurangan ketidaksepakatan di antara lembaga pemeringkat ESG. Ini bertentangan dengan Kimbrough et al. ( 2024 ), yang, dengan fokus pada perusahaan-perusahaan AS, mencatat bahwa mematuhi tingkat GRI yang lebih tinggi membuat hubungan negatif antara pelaporan keberlanjutan dan ketidaksepakatan ESG lebih jelas.

Secara keseluruhan, hubungan antara variabel tetap tidak berubah sehubungan dengan Model A dan B: antara lain, hubungan negatif dan signifikan secara statistik dengan Ketidaksetujuan ESG dari variabel Jaminan dikonfirmasi dalam Model C juga, selalu dengan signifikansi pada level 0,1% (−0,029***). Variabel Analis tetap konstan dalam hal signifikansi, terus memiliki hubungan negatif dengan Ketidaksetujuan ESG , dengan signifikansi pada level 0,1% (−0,0079***). Sebaliknya, hubungan antara variabel dependen dan ESG_Kinerja terus menjadi positif, tetapi, berbeda dari Model B, hubungan tersebut hanya signifikan pada level 10%, terhadap 5% yang diamati dalam dua model sebelumnya (lihat Tabel 10 ).

| Koefisien | Memperkirakan | Kesalahan Standar | Bahasa Indonesia: Pr (> |t|) |

|---|---|---|---|

| (Mencegat) | 2.0817*** | 0.1074 | 0.0000 |

| Jaminan | -0,2029 *** | 0,0374 tahun | 0.0000 |

| Skor GRI | -0,0003 | 0,0004 | 0.4560 |

| SASB | -0,0410 | 0,0397 tahun | 0.3027 |

| TCFD | 0,0331 | 0,0179 tahun | 0.4448 |

| ESG_Kinerja | Nilai bersih 0,0331 . | 0,0179 tahun | 0,0648 pukul 0,0648 |

| Laba bersih | 0.2646 | 0.1915 | 0,1675 tahun |

| Analis | -0,0079 *** | 0,0024 | 0,0009 |

| Kontra. diskresioner | 0,1556* | 0,0789 tahun | 0,0494 tahun |

| Barang kebutuhan pokok konsumen | 0,2087* | 0,0834 tahun | 0,0129 |

| Energi | 0.1552 | 0,1030 | 0.1322 |

| Keuangan | 0,1766* | 0,0757 tahun | 0,0198 |

| Perawatan kesehatan | -0,1278 | 0,0837 tahun | 0.1115 |

| Industri | 0,0364 tahun | 0,0756 tahun | 0.6312 |

| DIA | -0,1002 | 0,0831 tahun | 0.2284 |

| Bahan | -0,0824 | 0,0863 tahun | 0.3404 |

| Properti | 0,2651** | 0,0954 pukul 0,0954 | 0,0056 |

| Utilitas | -0,2230** | 0,0903 tahun | 0,0137 pukul 0,0137 |

| DA | 0,0566 tahun | 0,0848 tahun | 0,5050 |

| Perancis | -0,1562 . | 0,0856 tahun | 0,0683 tahun |

| Uni Eropa Nordik | -0,0286 | 0,0809 tahun | 0.7235 |

| Lainnya | -0,0878 | 0.1374 | 0.5227 |

| Uni Eropa Selatan | -0,1374 | 0,0907 tahun | 0.1303 |

| Swiss | 0,0253 | 0,0906 tahun | 0.7804 |

| Inggris | 0,0123 | 0,0772 tahun | 0.8739 |

| KITA | 0,0179 tahun | 0,0732 | 0.8070 |

| N | 885 | ||

| R 2 | 16,54% | ||

| Kata sifat R 2 | 14,11% | ||

| Statistik F | 6.809 pada 25 dan 859 df ( p = 0,000) | ||

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

Sebagai berikut, Tabel 11 mensintesiskan hasil yang diperoleh dengan 3 model, sementara Tabel 12 menetapkan apakah hipotesis yang dirumuskan dikonfirmasi atau tidak oleh berbagai model. Seperti yang muncul di atas, H2 selalu dikonfirmasi, karena Jaminan muncul sebagai signifikan secara statistik dalam mengurangi ketidaksepakatan pemeringkatan ESG di semua model. Hipotesis lainnya tidak dikonfirmasi oleh model khusus yang digunakan untuk mengujinya ( H1a tidak dikonfirmasi oleh Model A, H1b tidak dikonfirmasi oleh Model B, H1c tidak dikonfirmasi oleh Model C).

| Koefisien | Perkiraan model A | Perkiraan model B | Perkiraan model C |

|---|---|---|---|

| (Mencegat) | 2.2501*** | 2.2562*** | 2.2467*** |

| Jaminan | -0,2233 *** | -0,2160 *** | -0,2091 *** |

| Standar | -0,0399 | — | — |

| GRI | — | -0,0460 | -0,0003 |

| SASB | — | -0,0381 | -0,0364 |

| TCFD | — | 0,0199 | 0,0213 |

| ESG_Kinerja | Nilai bersih 0,0318 . | 0,0364* | Nilai nominal: 0,0306 . |

| Laba bersih | 0.2234 | 0.2342 | 0.2090 |

| Analis | -0,0089 *** | -0,0087 *** | -0,0087 *** |

| Bank | Nilai bersih 0,2070 . | 0,1997 . | Nilai bersih 0.2191 |

| Barang modal | -0,1129 | -0,1204 | -0,1167 |

| Distribusi dan eceran CD | 0.1434 | 0.1305 | 0.1606 |

| Layanan konsumen | -0,0366 | -0,0393 | -0,0314 |

| Distribusi CS dan eceran | -0,0222 | -0,0307 | 0,0030 |

| Makanan dan tembakau CS | 0.1332 | 0.1232 | 0.1330 |

| Barang tahan lama dan pakaian | -0,0028 | -0,0171 | -0,0005 |

| Energi | 0,0362 | 0,0237 pukul 0,0237 | 0,0414 tahun |

| Layanan keuangan | 0,0535 pukul 0,0535 | 0,0371 tahun | 0,0360 |

| Perawatan kesehatan | -0,3275** | -0,3397** | -0,3346** |

| Asuransi | -0,1155 | -0,1370 | -0,1224 |

| Bahan | -0,2394* | -0,2431* | -0,211 . |

| Media dan hiburan | 0,0487 tahun | 0,0283 | 0,0412 tahun |

| Farmasi | -0,2283 . | -0,2381* | -0,1819 |

| Layanan profesional | -0,0875 | -0,0966 | -0,1202 |

| Keadaan nyata | 0.1379 | 0.1250 | 0.1308 |

| Semikonduktor | -0,2943* | -0,3027* | -0,2978* |

| Perangkat lunak dan layanan | -0,1712 | -0,1792 | -0,1687 |

| Teknologi | -0,2043 | -0,2070 | -0,1943 |

| Telekomunikasi | -0,3397* | -0,3342* | -0,3289* |

| Angkutan | 0,038 | 0,024 | 0,0781 tahun |

| Utilitas | -0,3658** | -0,3757** | -0,353** |

| DA | 0,0941 tahun | 0,0947 pukul 0,0947 | 0,0608 tahun |

| Perancis | -0,1415 . | -0,1456*** | -0,1675 . |

| Nordik | -0,0021 | -0,0097 | -0,0373 |

| Lainnya | -0,0617 | -0,0614 | -0,0924 |

| Uni Eropa Selatan | -0,1228 | -0,1204 | -0,1578 . |

| Swiss | 0,0559 | 0,0653 tahun | 0,0234 |

| Inggris | 0,026 | 0,0174 tahun | 0,0072 tahun |

| KITA | 0,0038 | 0,0143 pukul 0,0143 | 0,0009 |

| N | 920 | 920 | 885 |

| R 2 | 20,19% | 20,41% | 19,94% |

| Kata sifat R 2 | 17,03% | 17,07% | 16,45% |

| Statistik F | 6,39 pada 35 dan 884 df ( p = 0,0000) | 6.11 pada 37 dan 882 df ( p = 0,0000) | 5.703 pada 37 dan 847 df ( p = 0,0000) |

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

| Hipotesa | Model A | Model B | Model C |

|---|---|---|---|

| H1a | Belum dikonfirmasi | — | — |

| Bahasa Inggris H1b | — | Belum dikonfirmasi | — |

| H1c | — | — | Belum dikonfirmasi |

| H2 | Dikonfirmasi | Dikonfirmasi | Dikonfirmasi |

4.3 Analisis Sensitivitas

Bahasa Indonesia: Untuk melakukan analisis sensitivitas, pertama-tama kami melepaskan kendala pada perusahaan yang dinilai oleh kelima penyedia yang dipilih. Hasil pada Tabel 13 menunjukkan bahwa hubungan dalam model tidak diubah oleh perluasan sampel. Dalam semua kasus, hubungan antara Assurance dan variabel dependen adalah negatif dan signifikan secara statistik, yang selanjutnya menguatkan H2 (−0,2299*** dalam Model A; −0,2238*** dalam Model B dan −0,2148*** dalam Model C). Di sisi lain, hubungan antara ketidaksepakatan ESG dan semua variabel yang terkait dengan adopsi standar ( Standar , GRI , SASB , TCFD , dan GRI_Score ) tetap tidak signifikan secara statistik. Variabel kontrol Analysts dan ESG_Kinerja mempertahankan tingkat signifikansi dan arah hubungan yang sama yang dibahas di atas. Akhirnya, beberapa pertimbangan dapat dibuat pada variabel faktor tambahan yang melacak keberadaan kombinasi peringkat yang berbeda: koefisien untuk Grup 2 (RatingComboGroup2 = Peringkat MSCI tidak tersedia) negatif dan signifikan pada level 10% (−0,0752. dalam Model A; −0,0859. dalam Model B dan −0,0843. dalam Model C), menyiratkan bahwa perusahaan yang tidak diperingkat oleh MSCI mengalami ketidaksepakatan yang lebih rendah: ini mungkin karena fakta bahwa MSCI menyajikan distribusi yang condong ke kiri secara signifikan, dengan hampir 50% dari pengamatan jatuh dalam segmen “pemimpin”.

| Koefisien | Perkiraan model A | Perkiraan model B | Perkiraan model C |

|---|---|---|---|

| (Mencegat) | 2.1091*** | 2.1285*** | 2.1214*** |

| Jaminan | -0,2299 *** | -0,2238 *** | -0,2148 *** |

| Standar | -0,0060 | — | — |

| GRI | — | -0,0338 | — |

| Skor GRI | — | — | -0,0032 |

| SASB | — | -0,0608 | -0,0568 |

| TCFD | — | 0,0381 | 0,0413 tahun |

| ESG_Kinerja | 0,0385 * | 0,0433 ** | 0,0413 * |

| Laba bersih | Nilai nominal: 0,3285 . | Nilai nominal: 0,3235 . | Nilai nominal: 0,3417 . |

| Analis | -0,0083 *** | -0,0078 *** | -0,0077 *** |

| PeringkatCombo2 | -0,0752 . | -0,0859 . | -0,0843 . |

| PeringkatKomboLainnya | 0,1948 * | 0,1969 * | 0,2056 * |

| Dampak industri | Ya | Ya | Ya |

| Dampak Negara | Ya | Ya | Ya |

| N | tahun 1040 | tahun 1040 | 999 |

| R 2 | 16,52% | 16,89% | 15,95% |

| Kata sifat R 2 | 14,46% | 14,67% | 13,62% |

| Statistik F | 8,03 pada 25 dan 1014 df ( p = 0,000) | 7,67 pada 27 dan 1012 df ( p = 0,000) | 6,83 pada 27 dan 971 df ( p = 0,000) |

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

Kedua, kami mengeksplorasi masalah berbagai tingkat jaminan, sebagai subsampel perusahaan yang relevan hanya memperoleh jaminan pada serangkaian metrik Lingkungan (sekitar 46% pengamatan dalam tiga Model). Hasil regresi linier yang dijalankan sebagai uji sensitivitas koheren dengan yang diungkapkan dalam analisis sebelumnya (lihat Tabel 14 ). Namun, analisis kedua subsampel menawarkan kemungkinan untuk mendapatkan wawasan tambahan tentang hubungan antara jaminan eksternal dan ketidaksepakatan. Secara khusus, hubungan antara jaminan eksternal bersifat negatif dan signifikan secara statistik tidak hanya untuk perusahaan dengan cakupan jaminan komprehensif (Panel A, misalnya, −0.2481*** dalam Model A) tetapi juga untuk perusahaan dengan cakupan jaminan yang lebih sempit (Panel B, misalnya, −0.1784*** dalam Model A). Perlu diperhatikan bahwa variabel Assurance kehilangan beberapa signifikansi statistik dalam dua subsampel (Panel A dan B), karena bergerak dari 0,1% analisis utama ke level 1% untuk Model B dan C dalam analisis sensitivitas ini (masing-masing −0,2411** dan − 0,2323** di Panel A; −0,1655** dan − 0,1617** di Panel B). Meskipun demikian, hubungan tersebut tetap sangat kuat.

| (a) Output model dengan reduksi sampel A | |||

|---|---|---|---|

| Koefisien | Perkiraan model A | Perkiraan model B | Perkiraan model C |

| (Mencegat) | 2.0529*** | 2.1285*** | 2.0721*** |

| Jaminan | -0,2481 *** | -0,2411 ** | -0,2323 *** |

| Standar | -0,0122 | — | — |

| GRI | — | -0,0358 | — |

| Skor GRI | — | — | -0,0003 |

| SASB | — | -0,0354 | -0,035 |

| TCFD | — | 0,0308 | 0,0292 |

| ESG_Kinerja | 0,0450 * | 0,0478 ** | 0,0434 ** |

| Laba bersih | 0.2349 | 0.2387 | 0.2265 |

| Analis | -0,0083 *** | -0,0081 *** | -0,0083 *** |

| Dampak industri | Ya | Ya | Ya |

| Dampak Negara | Ya | Ya | Ya |

| N | 812 | 812 | 783 |

| R 2 | 18,95% | 19,17% | 18,32% |

| Kata sifat R 2 | 16,59% | 16,60% | 15,62% |

| F – Statistik | 8,01 pada 23 dan 788 df ( p = 0,0000) | 7,46 pada 25 dan 786 df ( p = 0,0000) | 6,79 pada 25 dan 757 df ( p = 0,000) |

| (b) Output model dengan reduksi sampel B | |||

|---|---|---|---|

| Koefisien | Perkiraan model A | Perkiraan model B | Perkiraan model C |

| (Mencegat) | 2.3040*** | 2.1285*** | 2.3208*** |

| Jaminan | -0,1784 *** | -0,1655 ** | -0,1617 ** |

| Standar | -0,0060 | — | — |

| GRI | — | -0,0517 | — |

| Skor GRI | — | — | -0,0005 |

| SASB | — | -0,0611 | -0,0606 |

| TCFD | — | -0,0301 | -0,0104 |

| ESG_Kinerja | 0,0661 * | 0,0783 ** | 0,0787 ** |

| Laba bersih | Nilai bersih 0,4746 . | Nilai bersih 0.4661 | 0.4149 |

| Analis | -0,012 *** | -0,0118 *** | -0,0112 ** |

| Dampak industri | Ya | Ya | Ya |

| Dampak Negara | Ya | Ya | Ya |

| N | 425 | 425 | 403 |

| R 2 | 16,29% | 16,84% | 15,93% |

| Kata sifat R 2 | 11,49% | 11,63% | 10,35% |

| Statistik F | 3,39 pada 23 dan 401 df ( p = 0,0000) | 3,23 pada 25 dan 399 df ( p = 0,0000) | 2,86 pada 25 dan 377 df ( p = 0,000) |

Catatan: Semua nilai yang dicetak tebal menunjukkan signifikansi sebesar 5%. Kode signifikansi: “***” 0,001; “**” 0,01; “*” 0,05; “.” 0,1.

Selain itu, dapat dilihat bahwa ada beberapa variasi dalam estimasi koefisien secara absolut di antara dua subsampel (Panel A dan B). Koefisien yang diestimasikan untuk Jaminan di tiga model linier yang diterapkan pada subsampel pertama berkisar antara -0,2481 dan -0,2323, dengan koefisien rata-rata -0,2405. Sebaliknya, kisaran estimasi di tiga model untuk subsampel kedua adalah antara -0,1784 dan -0,1617. Rata-rata untuk subsampel kedua adalah -0,1685, yang menunjukkan penurunan hampir 30% terhadap skenario pertama. Ini menyiratkan bahwa, secara absolut, efek jaminan komprehensif terhadap pengurangan ketidaksepakatan antara peringkat ESG lebih intens daripada efek jaminan pada rentang metrik lingkungan yang terbatas. Dari perspektif teoritis, penjelasan yang mungkin untuk perbedaan ini adalah bahwa manfaat keandalan yang dapat diperoleh perusahaan melalui keberadaan jaminan eksternal lebih konsisten ketika rentang metrik yang dijamin mencakup ketiga pilar tersebut. Sebaliknya, dalam kasus cakupan jaminan khusus lingkungan, manfaat keandalan terbatas pada pilar Lingkungan, sementara masalah kredibilitas mungkin tetap ada untuk metrik yang tersisa dalam dimensi Sosial dan Tata Kelola. Oleh karena itu, cakupan jaminan yang lebih rendah mungkin masih menghasilkan beberapa manfaat dalam hal berkurangnya perselisihan, namun tidak terlalu intens. Selain itu, hubungan antara variabel kontrol tetap konstan dalam hal arah hubungan.

5 Diskusi

Sebagaimana yang jelas terlihat dari pernyataan misi dari banyak pemeringkatan ESG, alat-alat ini memiliki ambisi untuk mendukung investor dalam menilai risiko-risiko yang terkait dengan keberlanjutan. Sebagai contoh, “Peringkat MSCI ESG bertujuan untuk mengukur pengelolaan risiko dan peluang ESG yang relevan secara finansial oleh suatu perusahaan” (situs web MSCI) 7 ; Peringkat Sustainalytics bertujuan untuk “Memberdayakan […] keputusan investasi dengan pendekatan yang konsisten untuk menilai risiko ESG yang material” (situs web Sustainalytics 8 ). Namun, ambisi ini dirusak oleh masalah ketidaksepakatan peringkat ESG, di mana perusahaan yang sama dapat dievaluasi dengan cara yang sangat berbeda oleh lembaga pemeringkat yang berbeda, yang pada dasarnya berarti bahwa risiko yang terkait dengan investasi yang sama dapat dievaluasi secara signifikan lebih tinggi/lebih rendah tergantung pada peringkat yang ada.

Pertimbangan ini menunjukkan relevansi pemahaman motivasi yang mendasari perbedaan tersebut, dengan memberikan perhatian khusus pada peran kualitas data masukan yang digunakan oleh lembaga pemeringkat. Secara rinci, studi kami berfokus pada kualitas laporan keberlanjutan sebagai salah satu sumber data utama yang digunakan oleh lembaga pemeringkat, dan mengukur kualitas berdasarkan penerapan standar pelaporan dan praktik jaminan eksternal.

Analisis kami menyoroti bahwa ada hubungan negatif yang signifikan secara statistik antara Assurance dan ESG Disagreement , yang mengonfirmasi temuan Kimbrough et al. ( 2024 ), sementara standar keberlanjutan tidak secara signifikan memengaruhi ketidaksetujuan ESG, yang bertentangan dengan literatur sebelumnya yang menilai bahwa pengungkapan keberlanjutan yang terstandarisasi (Liu 2022 ) dan kepatuhan lanjutan terhadap GRI (Kimbrough et al. 2024 ) dapat memengaruhi ketidaksetujuan pemeringkatan ESG secara negatif. Oleh karena itu, temuan kami menyiratkan bahwa praktik assurance dapat berperan dalam mengurangi ketidaksetujuan ESG, sementara adopsi standar pelaporan itu sendiri tidak memadai. Hasil ini dapat dijelaskan dengan mempertimbangkan bahwa keberadaan pengesahan pihak ketiga yang independen dapat meningkatkan kepercayaan terhadap data keberlanjutan yang diungkapkan, yang bertindak sebagai pencegah terhadap praktik pelaporan yang salah dan kesalahan (Iannou dan Serafeim 2017 ; Grewal dan Serafeim 2020 ). Dalam hubungan ini, pilihan sukarela untuk menjalani jaminan eksternal atas laporan keberlanjutan dapat dikaitkan dengan keberadaan sistem yang lebih terorganisasi untuk pengumpulan dan pemrosesan data: dengan demikian, jaminan dapat menyiratkan keakuratan yang lebih besar dalam informasi yang dilaporkan.

Mengenai peran standar keberlanjutan, penelitian kami mengonfirmasi hasil penelitian Christensen et al. ( 2022 ), yang mengamati bahwa ketidaksepakatan ESG meningkat seiring waktu, meskipun ada beberapa upaya untuk menyelaraskan pelaporan keberlanjutan. Dalam hubungan ini, hasil penelitian kami memberikan bukti bahwa standar saat ini tampaknya tidak berkontribusi pada pengurangan ketidaksepakatan pemeringkatan ESG. Tidak adanya hubungan yang signifikan antara adopsi standar keberlanjutan dan ketidaksepakatan ESG mungkin terkait dengan kompleksitas dalam menerapkan standar pelaporan keberlanjutan. Memang, standar tersebut telah dikritik karena ambiguitasnya, yang dapat menjadi tantangan bagi perusahaan yang mengadopsinya (Adams dan Abhayawans 2022 ). Selain itu, persyaratan pelaporan yang beragam yang tertanam dalam standar yang berbeda dapat menghambat pencapaian lanskap pelaporan yang seragam (Cheng et al. 2023 ). Oleh karena itu, adopsi standar pelaporan saja tidak dapat mendukung penurunan ketidaksepakatan ESG.

6 Kesimpulan

Studi kami menyisipkan dalam diskusi akademis tentang ketidaksepakatan pemeringkatan ESG (Christensen et al. 2022 ; Liu 2022 ; Kimbrough et al. 2024 ) yang terutama berfokus pada peran “kuantitas” pelaporan keberlanjutan dan ketidaksepakatan ESG, yang masih memberikan hasil yang kontras. Beberapa studi yang tersedia—dan hanya sebagian—membahas peran “kualitas” laporan keberlanjutan (Liu 2022 ; Kimbrough et al. 2024 ), tetapi tidak pernah secara struktural mempelajari peran standar pelaporan keberlanjutan dan jaminan eksternal (sebagai penentu utama kualitas) dalam berbagai yurisdiksi. Dengan demikian, studi kami melengkapi penelitian yang ada dengan fokus khusus pada kualitas pengungkapan keberlanjutan, mempelajari secara bersamaan peran standar pelaporan keberlanjutan dan jaminan eksternal dalam mengurangi ketidaksepakatan pemeringkatan ESG, dengan mempertimbangkan sampel perusahaan yang berkaitan dengan yurisdiksi yang berbeda dan pemeringkatan ESG yang diperbarui.

Secara khusus, studi kami memperluas cakupan penelitian terkini ke berbagai yurisdiksi (AS dan Eropa), di mana peraturan tentang pelaporan keberlanjutan beragam dan terus berkembang. Selain itu, hasil kami didasarkan pada pertimbangan terkini tentang peringkat ESG yang relevan saat ini: sementara literatur sebelumnya menganggap KLD dan Asset4 sebagai peringkat ESG untuk mengukur ketidaksepakatan (Kimbrough et al. 2024 ), di sini peringkat tersebut telah digantikan oleh MSCI dan Refinitiv, karena relevansinya yang tinggi dalam beberapa tahun terakhir. Selain itu, temuan memanfaatkan sumber data langsung tentang pengungkapan ESG (misalnya, laporan keberlanjutan), sementara penelitian sebelumnya memanfaatkan sumber tidak langsung pengungkapan ESG (misalnya, skor pengungkapan Bloomberg, Christensen et al. 2022) ). Terakhir, kami mendalami peran jaminan terbatas dengan mempertimbangkan dampak jaminan yang berfokus pada lingkungan terhadap ketidaksepakatan ESG.

Bukti yang muncul dari temuan kami juga membawa beberapa implikasi yang relevan bagi regulator dan pembuat kebijakan. Pertama, studi kami dapat menjadi sangat menarik bagi para pembuat kebijakan, karena hasil kami menunjukkan bahwa dorongan regulasi menuju harmonisasi dan kejelasan yang lebih besar dari standar pelaporan keberlanjutan serta untuk memastikan laporan keberlanjutan dapat mendorong konsensus yang lebih besar di antara lembaga pemeringkat ESG. Perlu disebutkan bahwa studi kami dilakukan dalam konteks (perusahaan UE dan AS pada tahun 2022) di mana adopsi standar dan jaminan eksternal masih merupakan pilihan pengungkapan sukarela yang dilakukan oleh manajemen perusahaan. Namun, di UE, tahun-tahun mendatang akan menjadi titik balik bagi pengungkapan keberlanjutan, karena adopsi standar keberlanjutan yang unik (ESRS) dan adanya jaminan eksternal yang terbatas akan menjadi wajib karena CSRD. Kami menganggap bahwa implementasi praktis dari pedoman CSRD merupakan titik awal yang menjanjikan untuk meningkatkan kualitas data ESG. Secara khusus, temuan kami menunjukkan bahwa persyaratan wajib jaminan eksternal dapat efektif dalam menyebabkan “spillover” positif dalam industri pemeringkatan ESG, yang menghasilkan kontribusi terhadap pengurangan perselisihan ESG. Akan tetapi, penting juga untuk menggarisbawahi bahwa beberapa persyaratan CSRD, sebaliknya, dapat berkontribusi pada heterogenitas yang lebih tinggi ketika menilai risiko terkait ESG. Secara khusus, CSRD mengharuskan perusahaan untuk menjelaskan strategi mereka sesuai dengan skenario 1,5°C, sehingga melaporkan tidak hanya hasil aktual tetapi juga tujuan masa depan. Pengungkapan semacam ini masih jauh dari harmonisasi atau pembandingan bahkan di antara perusahaan-perusahaan Eropa. Selain itu, heterogenitas persyaratan peraturan di berbagai pengaturan kelembagaan (misalnya, Eropa vs. AS) dapat meningkatkan heterogenitas evaluasi mengenai perusahaan yang beroperasi di berbagai negara, dengan potensi dampak pada daya saing mereka.

Studi ini juga menyajikan implikasi manajerial yang relevan. Karena telah ditunjukkan bahwa ketidaksepakatan ESG berdampak negatif pada perusahaan, yang dikaitkan dengan volatilitas pengembalian yang lebih tinggi, fluktuasi harga yang lebih besar, ketidaksepakatan dan ketidakpastian di pasar modal (Kimbrough et al. 2024 ) dan berkurangnya kemungkinan mendapatkan pembiayaan eksternal (Christensen et al. 2022) ), sangat penting bagi perusahaan untuk memahami cara menguranginya. Fakta bahwa jaminan eksternal secara signifikan memengaruhi ketidaksepakatan peringkat ESG dapat memberikan motivasi kepada perusahaan-perusahaan AS untuk secara sukarela mendapatkan laporan keberlanjutan yang terjamin dan kepada perusahaan-perusahaan UE pemahaman yang lebih jelas tentang relevansi persyaratan wajib ini dari CSRD. Selain itu, penelitian kami menemukan bahwa adopsi standar pelaporan tidak dapat mengurangi ketidaksepakatan peringkat ESG, sejalan dengan penulis yang menyatakan bahwa tidak adanya standar pelaporan keberlanjutan yang unik, jelas, dan operasional dapat membatasi kegunaan standar itu sendiri. Ketika UE bergerak menuju standar baru dan unik (ESRS), dengan tujuan memastikan praktik pelaporan yang lebih konsisten dan transparan, adopsi ESRS dapat memberikan kontribusi lebih lanjut untuk mengurangi ketidaksepakatan ESG.

Akhirnya, kami menyadari beberapa keterbatasan studi kami, yang dapat menjadi jalan bagi penelitian di masa mendatang. Pertama, kami memutuskan untuk menggunakan variabel biner sebagai prediktor untuk regresi linier (untuk mengukur adopsi Standar Jaminan dan Pelaporan): ini mungkin menyederhanakan sifat bernuansa implementasi khusus perusahaan dari adopsi standar dan praktik jaminan. Dalam studi kami, kami telah mengatasi keterbatasan ini dengan menguji hubungan dengan tingkat kepatuhan terhadap standar GRI ( H1c ) dan kami telah mempertimbangkan adanya cakupan jaminan yang bervariasi (uji sensitivitas). Namun, pengujian ini tidak mencakup aspek yang berbeda seperti jumlah metrik jaminan dan berbagai tingkat jaminan tergantung pada serangkaian metrik (Gipper et al. 2023 ; Gürtürk dan Hahn 2016 ). Dalam terang ini, jalan yang menjanjikan untuk penelitian di masa mendatang terdiri dari mempertimbangkan nuansa tambahan dalam hubungan antara ketidaksepakatan ESG dan jaminan. Studi masa depan juga dapat memberikan bukti tambahan yang menganalisis evolusi hubungan antara pilihan pelaporan dan jaminan dan ketidaksepakatan ESG dari waktu ke waktu, mengingat evolusi kerangka peraturan.