ABSTRAK

Studi ini menyelidiki interaksi antara praktik ekonomi sirkular (CE), Servitisasi, dan Industri 4.0 (I4.0) dalam konteks praktik pengungkapan perusahaan Fortune 500 global yang meneliti bagaimana sampel melaporkan penggunaan teknologi Servitisasi dan I4.0 sebagai strategi CE di tiga fase: pengurangan sumber daya, perpanjangan siklus hidup produk, dan pemulihan material. Menggunakan analisis konten dan metode kuantitatif selama periode lima tahun (2018–2022). Temuan menunjukkan bahwa sementara Servitisasi dan I4.0 memengaruhi fase CE awal secara positif, dampak I4.0 pada daur ulang dan pemulihan (CE-Fase 3) terbatas ketika variabel kontrol dipertimbangkan. Hal ini menunjukkan tantangan dalam mengintegrasikan I4.0 sepenuhnya dengan aktivitas CE tingkat lanjut. Studi ini berkontribusi pada kerangka kerja teoritis pandangan berbasis sumber daya (RBV) dan teori kapabilitas dinamis (DCT) dengan mengilustrasikan bagaimana perusahaan memanfaatkan sumber daya dan kapabilitas internal mereka untuk meningkatkan praktik pengungkapan terkait CE melalui adopsi teknologi Servitisasi dan I4.0. Temuan ini menunjukkan bahwa perusahaan harus mengembangkan kemampuan dinamis untuk mengadaptasi dan mengintegrasikan teknologi ini ke dalam model bisnis mereka, khususnya saat beralih ke aktivitas CE yang lebih maju. Temuan ini menyoroti perlunya perusahaan mengembangkan kemampuan dinamis untuk mengintegrasikan I4.0 ke dalam strategi CE tingkat lanjut guna meningkatkan transparansi dalam praktik pengungkapan mereka. Selain itu, studi ini memberikan wawasan bagi badan pengatur untuk menyempurnakan pedoman pengungkapan CE dan mendukung bisnis dalam mengatasi tantangan implementasi. Penelitian di masa mendatang harus mengeksplorasi teknologi I4.0 tertentu, tantangan akuntabilitas dalam transisi CE, dan dampaknya terhadap kerangka pelaporan keberlanjutan.

1 Pendahuluan

Pelaporan keberlanjutan telah memperoleh daya tarik yang signifikan di antara perusahaan karena mereka berupaya menunjukkan komitmen mereka terhadap praktik pengungkapan (Adhikari Parajuli et al. 2022 ; Opferkuch et al. 2022 ; Tiscini et al. 2022 ; Alkaraan et al. 2024 ). Namun, bisnis menghadapi tantangan dalam melaporkan praktik ekonomi sirkular (CE) secara efektif (Dagiliene et al. 2020 ; Barnabè and Nazir 2021 ), khususnya dalam mengintegrasikan pendekatan layanan dengan konsorsium produk mereka yang ada menggunakan teknologi Industri 4.0 (I4.0). Teknologi ini berpotensi menciptakan aliran pendapatan baru dan peluang nilai sirkular (Atif 2023b ). Meskipun terdapat berbagai metrik dan kerangka kerja, kompleksitas sistem ini sering kali membuat bisnis kewalahan, sehingga sulit untuk memberikan jaminan CE yang komprehensif (Hassan et al. 2022 ).

Salah satu masalah yang mendesak dalam pelaporan keberlanjutan adalah masalah greenwashing, di mana perusahaan secara keliru mengklaim menerapkan praktik pengungkapan terkait CE, menyesatkan pemangku kepentingan, dan merusak upaya keberlanjutan yang sebenarnya (Opferkuch et al. 2023 ; Thimm dan Rasmussen 2023 ; Walker et al. 2021 , 2022 ). Untuk mengatasi tantangan ini, sangat penting bagi perusahaan untuk menanamkan CE dan tanggung jawab lingkungan ke dalam laporan keberlanjutan mereka, memastikan transparansi di bidang-bidang seperti sumber material, manajemen siklus hidup produk, pengurangan limbah, dan peningkatan khasiat produk (Mazzucchelli et al. 2022 ). Oleh karena itu, para peneliti percaya bahwa ada kebutuhan untuk alat yang efektif untuk membedakan praktik pengungkapan terkait CE yang asli dari klaim greenwashing.

Karena para peneliti telah menyadari pentingnya praktik pengungkapan terkait CE dalam strategi bisnis berkelanjutan, studi ini bertujuan untuk mengembangkan indeks pengungkapan CE. Indeks ini dirancang untuk membantu organisasi dalam melaporkan upaya CE mereka, khususnya mengungkapkan tentang integrasi teknologi Servitisation dan I4.0 sebagai strategi CE dalam praktik bisnis mereka. Dengan menyediakan pendekatan terstruktur terhadap pengungkapan CE, indeks ini memberdayakan para pemangku kepentingan seperti investor, pembuat kebijakan, dan masyarakat untuk membuat keputusan yang terinformasi dan sadar lingkungan. Transparansi ini menjaga integritas inisiatif CE dan mendorong perusahaan untuk memajukan praktik pengungkapan dalam strategi perusahaan mereka. Indeks pengungkapan CE menguntungkan para pemangku kepentingan dengan menawarkan cara yang konsisten dan komprehensif untuk mengevaluasi kemajuan organisasi dalam menerapkan praktik pengungkapan terkait CE dan mengintegrasikan inovasi teknologi utama. Dari perspektif teoritis, studi ini mengacu pada pandangan berbasis sumber daya (RBV) dan teori kapabilitas dinamis (DCT) untuk memeriksa bagaimana perusahaan memanfaatkan sumber daya internal mereka (RBV) dan beradaptasi dengan serta melaporkan praktik pengungkapan terkait CE (DCT). Kerangka kerja ini mendukung gagasan bahwa bisnis dapat memperkuat keunggulan kompetitif dan kemampuan beradaptasi mereka dengan menggabungkan teknologi I4.0 dan Servitisation ke dalam model CE mereka. Studi saat ini mengeksplorasi konsep CE sebagai model ekonomi yang bertujuan untuk meminimalkan limbah dan memaksimalkan penggunaan sumber daya. Ini menekankan efisiensi sumber daya, memperpanjang siklus hidup produk, dan memulihkan bahan melalui daur ulang, penggunaan kembali, dan pembuatan ulang (Atif et al. 2021 ). Sebaliknya, servitisation mengacu pada peralihan dari model bisnis berbasis produk ke model bisnis berorientasi layanan, di mana perusahaan menyediakan layanan berbasis hasil alih-alih hanya menjual produk. Pendekatan ini memanfaatkan teknologi untuk memberikan solusi jangka panjang (Atif 2023b ). Lebih jauh lagi, teknologi I4.0 adalah teknologi digital yang meningkatkan kemampuan produksi dan memperbaiki operasi bisnis (Atif 2023a ). Lebih jauh lagi, Di Vaio, Dell’Amura, dan Varriale ( 2024 ) menyoroti pentingnya pengurangan sumber daya yang diungkapkan di area fokus CE dalam laporan keberlanjutan. Dengan demikian, temuan studi saat ini bertujuan untuk memberikan wawasan yang dapat ditindaklanjuti yang dapat memandu pengambilan keputusan perusahaan dan kebijakan publik, yang pada akhirnya mendorong lingkungan bisnis yang lebih berkelanjutan dan bertanggung jawab.

Sistem pelaporan yang efisien pada I4.0 sangat penting untuk meningkatkan dan menjaga daya saing perusahaan, meningkatkan nilai proses industri, dan secara signifikan meningkatkan citra keberlanjutan mereka. Oleh karena itu, kepentingan terbaik bisnis adalah memfasilitasi, menambah, dan melaporkan kemajuan teknologi dalam model bisnis mereka. Pelaporan tentang transformasi CE, servitisasi, dan teknologi I4.0 sebagai bagian dari upaya keberlanjutan perusahaan sangat penting untuk memperoleh keunggulan pasar yang kompetitif. Pelaporan ini tidak hanya meningkatkan fungsionalitas dalam produksi produk sirkular tetapi juga memfasilitasi logistik terbalik (Bressanelli et al. 2018b ).

Lebih jauh lagi, sistem pelaporan CE yang kuat sangat penting untuk menyoroti manfaat sosial CE yang lebih luas, seperti menciptakan kesempatan kerja, membuka pasar baru, dan mempromosikan integrasi barang dan jasa yang berkelanjutan sepanjang siklus hidupnya (Kühl et al. 2020 ; Lightfoot et al. 2013 ; Tukker 2015 ). Misalnya, Yang et al. ( 2019 ) menekankan perlunya pelaporan CE yang komprehensif di perusahaan manufaktur, yang mencakup aspek-aspek seperti desain sirkular, logistik terbalik, pengadaan hijau, dan produksi dan konsumsi yang bertanggung jawab. Sistem pelaporan yang dikembangkan dengan baik juga dapat mengurangi waktu dan upaya manufaktur, menciptakan sumber pendapatan yang inovatif dan peluang menghasilkan nilai bagi perusahaan-perusahaan ini (Kiel et al. 2017 ). Alih-alih penjualan satu kali, servitisasi menawarkan “hasil sebagai layanan” (Santamaría et al. 2012 ) karena ini adalah proses yang mendorong kemajuan ekonomi seiring dengan teknologi yang membawa transformasi.

Meskipun perusahaan berupaya untuk meningkatkan kualitas pelaporan melalui berbagai sistem dan proses, definisi dan pengukuran jaminan dalam pelaporan perusahaan masih memerlukan peningkatan yang signifikan (Maroun 2019 ; Walker et al. 2022 ). Hal ini menyoroti pentingnya menyelidiki bagaimana praktik pelaporan dapat didefinisikan, diukur, dan diimplementasikan secara efektif dalam kerangka pelaporan perusahaan (Borgato dan Marchini 2021 ; Hassan et al. 2020 ; Quick dan Inwinkl 2020 ). Temuan studi ini penting bagi pemerintah, masyarakat, dan akademisi, terutama ketika mempertimbangkan transisi dari ekonomi linier (LE) ke CE. Studi saat ini menyoroti kekurangan pengungkapan terkait CE, yang dapat membantu pembuat kebijakan dalam mengembangkan kerangka pelaporan CE standar untuk memperkenalkan pedoman pelaporan yang seragam untuk memastikan transparansi dan mencegah greenwashing. Badan legislatif dan pembuat kebijakan dapat memanfaatkan penelitian ini untuk mendapatkan wawasan berbasis data tentang bagaimana perusahaan Global Fortune 500 mengungkapkan strategi CE mereka, termasuk peran servitisasi dan teknologi I4.0 dalam transisi sirkularitas. Dengan menganalisis pola pengungkapan perusahaan selama 5 tahun, studi ini mengidentifikasi kesenjangan dan inkonsistensi dalam pelaporan CE yang dapat menginformasikan perbaikan regulasi dan meningkatkan kepatuhan terhadap kebijakan keberlanjutan seperti Arahan Pelaporan Keberlanjutan Perusahaan Uni Eropa (CSRD) dan Inisiatif Pelaporan Global (GRI). Lebih jauh, para peneliti percaya praktik pengungkapan terkait CE tidak hanya berkontribusi pada keberlanjutan lingkungan tetapi juga sejalan dengan prinsip-prinsip inti Tanggung Jawab Sosial Perusahaan (CSR) seperti transparansi, akuntabilitas, dan pengambilan keputusan yang etis. Melalui pelaporan keberlanjutan yang transparan, perusahaan mengungkapkan strategi CE mereka, memperkuat tanggung jawab sosial dan komitmen etis mereka terhadap pembangunan berkelanjutan (Santiago et al. 2025 ).

Paradigma CE telah menerima perhatian luar biasa dari para praktisi dan akademisi selama dekade terakhir. Penelitian saat ini dibangun berdasarkan kesenjangan penelitian yang diidentifikasi oleh penelitian sebelumnya mengenai prinsip-prinsip CE (Sihvonen dan Partanen 2017 ; Yang et al. 2019 ; Scarpellini et al. 2019 ; Dagiliene et al. 2020 ; D’Amato et al. 2019 ; Roberts et al. 2022 ; Scarpellini 2022 ). Sementara sebagian besar penelitian sebelumnya terkonsentrasi pada penerapan prinsip-prinsip CE (Barreiro-Gen dan Lozano 2020 ; D’Amato et al. 2019 ; Gunarathne et al. 2021 ), lebih sedikit penelitian yang berfokus pada pelaporan praktik pengungkapan terkait CE tertentu seperti eco-design (Sihvonen dan Partanen 2017 ). Dengan demikian, studi terkini mengatasi kesenjangan ini dengan meneliti bagaimana perusahaan melaporkan praktik desain ramah lingkungan mereka sebagai bagian dari upaya CE mereka. Selain itu, relatif kurang perhatian diberikan untuk mengevaluasi bagaimana strategi CE selaras dengan prinsip-prinsip CSR seperti transparansi, akuntabilitas, dan pengambilan keputusan etis (Quick dan Inwinkl 2020 ; Adhikari Parajuli et al. 2022 ; Al-Shaer et al. 2022 ). Prinsip-prinsip ini memastikan bahwa perusahaan tidak hanya melaporkan dampak lingkungan mereka tetapi juga benar-benar berkomitmen pada praktik jangka panjang yang berkelanjutan yang bermanfaat bagi masyarakat dan lingkungan.

Lebih jauh, sementara penelitian telah menyoroti pentingnya praktik rantai pasokan dalam CE (Doni et al. 2019 ; Singh et al. 2021 ; Yang et al. 2019 ), penelitian ini membangun temuan-temuan ini dengan menyelidiki peran servitisasi sebagai strategi CE. Penelitian ini mengeksplorasi bagaimana perusahaan menggunakan servitisasi untuk mengintegrasikan prinsip-prinsip CE dan bagaimana mereka melaporkan praktik-praktik ini, menjembatani kesenjangan dalam literatur yang terkait dengan servitisasi dan CE.

Selain itu, penelitian sebelumnya telah mengidentifikasi kesenjangan dalam mengintegrasikan teknologi CE dan I4.0, terutama terkait praktik manajemen (Dagiliene et al. 2020 ; Gunarathne et al. 2021 ). Studi ini mengatasi kesenjangan ini dengan mengevaluasi bagaimana perusahaan memanfaatkan I4.0 sebagai strategi CE dan melaporkan implementasinya, sehingga berkontribusi pada pemahaman yang lebih baik tentang fase transisi perusahaan.

Akhirnya, sebagian besar studi sebelumnya berfokus pada strategi 4R CE (Barreiro-Gen dan Lozano 2020 ; Dagiliene et al. 2020 ). Strategi 4R CE meliputi Reduce: Minimalkan limbah di sumbernya; Reuse: Perpanjang umur produk untuk mengurangi kebutuhan akan material baru; Recycle: Tutup siklus hidup produk dengan memproses material bekas menjadi produk baru; dan Recover: Dapatkan kembali material atau energi berharga dari produk yang tidak dapat digunakan. Dengan demikian, studi ini adalah salah satu dari sedikit yang memanfaatkan strategi 10R untuk menilai sejauh mana pengungkapan CE. Studi ini mengevaluasi adopsi strategi 10R CE (sebagaimana diuraikan dalam Tabel 1 : Indeks Pengungkapan Ekonomi Sirkular). Para peneliti memeriksa bagaimana perusahaan sampel menerapkan servitisasi dan I4.0 sebagai strategi CE sambil melaporkan upaya keberlanjutan mereka secara transparan. Strategi 10R meliputi: Refuse: Menghentikan produksi produk yang tidak berkelanjutan; Rethink: Mendesain produk dengan mempertimbangkan keberlanjutan untuk memfasilitasi penggunaan kembali di masa mendatang; Reduce: Meningkatkan efisiensi dan meminimalkan konsumsi sumber daya dan produksi limbah; Reuse: Menggunakan kembali komponen, material, atau seluruh produk; Repair: Melakukan perawatan dan perbaikan rutin untuk mencegah pembuangan dini; Refurbish: Memulihkan dan meningkatkan produk; Remanufacturing: Menggunakan kembali komponen dalam pembuatan produk baru; Repurpose: Menggunakan kembali produk dengan fungsi baru; Recycle: Memulihkan material untuk digunakan kembali; dan Recover: Mengekstraksi material atau energi berharga dari produk limbah. Dengan demikian, dengan menggunakan strategi ini, studi ini memberikan pandangan holistik tentang bagaimana perusahaan mengadopsi dan melaporkan praktik pengungkapan terkait CE di berbagai tahap bisnis. Dengan demikian, kami mengembangkan indeks pengungkapan CE yang menggabungkan strategi 10R untuk mengukur kedalaman dan cakupan pengungkapan CE di seluruh perusahaan, mengisi kesenjangan kritis dalam literatur yang ada tentang pelaporan CE.

| Tidak | Fase | Kode | Batasan | Metrik pengukuran | Referensi | Kata Kunci |

|---|---|---|---|---|---|---|

| Variabel dependen: komponen ekonomi sirkular (CE) | CE- Fase 1: desain melingkar

R1: Menolak R2: Pikirkan kembali R3: Mengurangi |

Bahasa Indonesia: CER1 | R1: Menolak | Co. melaporkan tentang membuat produk yang tidak berkelanjutan menjadi mubazir, yang bertujuan untuk menghentikan produksi atau mendukung pengembangan yang sulit dan mahal untuk dikembalikan ke siklus produksi setelah digunakan. | Opferkuch dan kawan-kawan ( 2022 ) | Menolak Mengganti

Tolak Pengganti |

| Bahasa Indonesia: CER2 | R2: Pikirkan kembali: | Co. melaporkan tentang merancang produk sirkular yang membuatnya lebih intensif melalui desain | Gunarathne dkk. ( 2021 ); Roberts dkk. ( 2022 ); Opferkuch dkk. ( 2022 ); GRI (2021) | Memikirkan kembali

Mendesain ulang Mengubah |

||

| Bahasa Indonesia: CER3 | R3: Mengurangi | Perusahaan yang melaporkan tentang peningkatan efisiensi dalam penggunaan atau pembuatan produk dengan mengurangi konsumsi sumber daya alam. Beban konsumsi lingkungan secara keseluruhan dan pengurangan penggunaan sumber daya. | Gunarathne dkk. ( 2021 ); Roberts dkk. ( 2022 ) Opferkuch dkk. ( 2022 ); GRI (2021) | Mengurangi | ||

| CE-Fase 2: Produksi dan Konsumsi yang Bertanggung Jawab

R4: Penggunaan kembali R5: Perbaikan R6: Perbarui R7: Pembuatan ulang R8: Penggunaan kembali |

Bahasa Indonesia: CER4 | Menggunakan kembali | Bobot limbah yang dihasilkan yang diarahkan untuk pemulihan atau pembuangan, yaitu aliran limbah yang relevan dengan sektor atau kegiatannya (misalnya, tailing untuk sektor pertambangan, limbah elektronik untuk sektor elektronik, atau limbah makanan untuk pertanian atau di sektor perhotelan). Konsumen lain yang memanfaatkan produk yang dibuang yang masih dalam kondisi baik dan sesuai dengan tujuan penggunaannya. | Gunarathne dkk. ( 2021 ); Roberts dkk. ( 2022 ); Opferkuch dkk. ( 2022 ); Barreiro-Gen dan Lozano 2020 ); GRI (2021) | Gunakan kembali barang bekas | |

| Bahasa Indonesia: CER5 | Memperbaiki | Co. melaporkan tentang perbaikan dan pemeliharaan rutin suatu produk untuk memperpanjang umur suatu produk dan meminimalkan kebutuhan penggantian yang mahal. | (Barreiro-Gen dan Lozano ( 2020 ); Opferkuch dkk. ( 2022 ) | Perbaikan, pemeliharaan | ||

| Bahasa Indonesia: CER6 | Membarui lagi | Co. melaporkan tentang inisiatif perbaikan dan pemulihan yang dapat ditingkatkan skalanya, yang bertujuan untuk menerapkan efisiensi melalui peningkatan sekaligus mengurangi limbah. | Barreiro-Gen dan Lozano ( 2020 ); Opferkuch dkk. ( 2022 ) | Membarui lagi

Meningkatkan |

||

| Bahasa Indonesia: CER7 | Pembuatan ulang | Co. melaporkan tentang penggunaan komponen dari produk terbuang dalam produk baru, yang bertujuan untuk mengurangi limbah dan menghemat sumber daya. | Gunarathne dkk. ( 2021 ); Roberts dkk. ( 2022 ); Opferkuch dkk. ( 2022 ); Barreiro-Gen dan Lozano ( 2020 ); GRI (2021) | Pembuatan ulang | ||

| Bahasa Indonesia: CER8 | Penggunaan kembali | Co. melaporkan tentang penggunaan produk yang dibuang untuk bagian-bagiannya yang mungkin dibuang menjadi produk baru dengan fungsi berbeda yang bertujuan untuk menggunakan kembali bahan dan mengurangi limbah. | Opferkuch dan kawan-kawan ( 2022 ) | Penggunaan kembali

Mendaur ulang |

||

| CE-Fase 3: Pengembalian produk bekas dan membawanya kembali ke siklus produksi

R9: Daur Ulang R10: Pulihkan |

Bahasa Indonesia: CER9 | Daur ulang | Co. melaporkan tentang daur ulang produk bekas, yang bertujuan untuk memproses bahan untuk mendapatkan kualitas yang sama (bermutu tinggi) atau (bermutu lebih rendah). | Opferkuch dkk. 2022 ); GRI (2021) | Daur ulang | |

| Bahasa Indonesia: CER10 | Pulih | Perusahaan melaporkan tentang berat total limbah (berbahaya dan tidak berbahaya) yang dialihkan ke/dari pembuangan dalam metrik ton, dan rincian total ini berdasarkan komposisi limbah. | Gunarathne dkk. ( 2021 ); Roberts dkk. ( 2022 ) (Opferkuch dkk. ( 2022 ))

Barreiro-Gen dan Lozano ( 2020 ); GRI (2021) |

Pulih | ||

| Variabel independen pertama | Servitisasi sebagai strategi CE | SER11 | Servitisasi sebagai strategi CE | Co. melaporkan penambahan penyediaan layanan ke dalam konsorsium Produk mereka, yang bertujuan untuk Membawa kembali konstruksi bekas dari pelanggan kembali ke siklus produksi | Li dkk. ( 2015 ); Doni dkk. ( 2019 ) | Ekonomi Berbagi

Menyewa Penyewaan Sistem Produk-Layanan PSS PAS |

| SER12 | Pemulihan limbah untuk servisisasi | Perusahaan melaporkan apakah daur ulang campuran disortir dan dipisahkan menjadi berbagai jenis bahan dengan tangan atau mesin (atau keduanya) sebelum dikirim ke produsen yang membuatnya menjadi produk baru | Scarpellini dan kawan-kawan ( 2020 ) | Pemulihan limbah

Pengelolaan sampah |

||

| SER13 | Minimalkan penggunaan material baru | Co. melaporkan tentang pembuatan produk atau kemasan mereka dari limbah. Hal ini menghasilkan permintaan untuk konten daur ulang, yang, bersama dengan daur ulang, menciptakan CE berbasis daur ulang | Scarpellini dan kawan-kawan ( 2020 ) | Penggunaan Minimal

Pengurangan Sumber Daya |

||

| SER14 | Praktik akhir masa pakai/logistik terbalik | Co. melaporkan tentang “mempererat lingkaran” dengan beralih dari daur ulang ke penggunaan kembali melalui Loop, yang bertujuan untuk mengembangkan platform penggunaan kembali global yang memungkinkan pelanggan mengembalikan konstruksi bekas dengan mudah. | Mirzaei dan Shokouhyar ( 2022 ) | Balik

Pengambilan kembali |

||

| Variabel independen kedua | Industri 4.0 sebagai strategi CE | IND15 | Transparansi dan akuntabilitas | Co. melaporkan keberhasilan penerapan sistem manajemen berbasis data berbiaya rendah, menyediakan produk ramah lingkungan dengan keberlanjutan tinggi, yang dapat dengan cepat mengkonfigurasi ulang dan memproduksi ulang dirinya sendiri dengan bahan dan komponen yang dapat digunakan kembali/didaur ulang. | Cenamor dkk. ( 2017 ) | Transparansi

Akuntabilitas Berbagi data |

| IND16 | Platform bersama yang mendukung i4.0 | Perusahaan melaporkan keberhasilan penerapan inisiatif produksi ulang/penggantian berbasis Data untuk mengukur kelayakan percepatan transisi rantai pasokan menuju CE. | Cenamor dkk. ( 2017 ) | Platform Digital

Berdasarkan data Ekosistem digital Platform Cerdas |

||

| IND17 | Efisiensi sumber daya | Perusahaan yang melaporkan tentang inovasi/eksperimen dengan desain produk atau layanan, yang bertujuan untuk mengembangkan produk yang hemat sumber daya | Scarpellini dan kawan-kawan ( 2020 ) | Manufaktur Cerdas

Optimasi Sumber Daya |

||

| IND18 | Siklus hidup diperpanjang | Perusahaan yang melaporkan tentang desain produk atau modifikasi layanan, yaitu menerapkan strategi desain produk dan menyediakan layanan perbaikan yang mengutamakan pembagian atau penyewaan untuk memperpanjang umur produk yang bertujuan untuk mengurangi pemborosan. | Scarpellini dan kawan-kawan ( 2020 ) | Kehidupan produk

Perpanjangan siklus hidup |

||

| IND19 | Khasiat fungsional | Perusahaan melaporkan tentang proses dan prosedur operasi yang diganti atau ditingkatkan untuk mengurangi konsumsi energi atau memanfaatkan energi terbarukan, yang bertujuan untuk meningkatkan efisiensi energi dan transisi ke sumber energi terbarukan. | Scarpellini dan kawan-kawan ( 2020 ) | Kemanjuran Fungsional

Fungsi Berkelanjutan Produk Cerdas |

||

| IND20 | Inovasi melalui I4.0 | Co. melaporkan tentang komponen produk atau layanan yang diganti dengan fitur inovatif untuk mematuhi peraturan lingkungan, yang bertujuan untuk menjadi lebih sadar lingkungan dan mematuhi peraturan. | Scarpellini dan kawan-kawan ( 2020 ) | Manusia-mesin

Robotika Otomatisasi Terhubung |

||

| IND21 | Memantau penggunaan sumber daya | Perusahaan melaporkan tentang transisi ke layanan pintar dan peningkatan kontrak menggunakan teknologi I4.0 | D’Amato dan kawan-kawan ( 2019 ) | Kolaborasi

Transformasi Digital Pemantauan Keterlibatan Pemangku Kepentingan |

||

| Variabel kontrol | Fitur CE | CBM22 | Model bisnis sirkular | Co. melaporkan tentang adopsi dan implementasi prinsip-prinsip CE dalam model bisnis mereka, yang bertujuan untuk memisahkan kegiatan ekonomi dari sumber daya, material, dan intensitas karbon. | Opferkuch dan kawan-kawan ( 2022 ) | Model Bisnis Sirkular

Model Bisnis Model Bisnis Berkelanjutan |

| SCM23 | Manajemen rantai pasokan: aktivitas terbalik/logistik | Co. melaporkan tentang desain layanan khusus, memastikan prinsip-prinsip CE berhasil diadopsi di seluruh rantai pasokan yang berlapis-lapis dan terdistribusi serta menggunakan kembali platform data yang memungkinkan pembagian data yang fleksibel, kuat, dan berbiaya rendah di seluruh rantai pasokan, yang bertujuan untuk menghasilkan pendapatan dari aliran limbah yang kurang dihargai melalui logistik terbalik yang lebih cerdas dan tangguh serta lebih sedikit limbah. | Yang dkk. ( 2019 ); Doni dkk. ( 2019 ) | Sistem ekonomi regeneratif

Rantai pasokan melingkar Rantai pasokan berkelanjutan Logistik terbalik Lingkaran tertutup Logistik hijau |

||

| CVP24 | Proposisi nilai melingkar | Pelaporan bersama tentang desain ramah lingkungan, undang-undang label ramah lingkungan yang mengharuskan pelabelan kode QR untuk mempercepat dan mengurangi risiko transisi Perusahaan menuju “produksi ulang, bukan penggantian” | Yang dkk. ( 2019 ) | Nilai melingkar

Nilai inovatif |

||

| IED25 | Investasi dalam desain ramah lingkungan | Co. melaporkan tentang profitabilitas perusahaan yang dicapai dari proyek sirkular relatif terhadap ekuitasnya yang bertujuan untuk mendokumentasikan bagaimana dampak prinsip CE meningkatkan kinerja keuangan mereka. | Bogdan dkk. ( 2022 ) | Inovasi Sirkular

Investasi ramah lingkungan Investasi hijau Proyek Sirkuler |

||

| SD26 | Pernyataan tentang strategi pembangunan berkelanjutan | Co. melaporkan tentang strategi untuk mengelola pembagian data antara pelanggan dan pemasok, yang bertujuan untuk mengurangi risiko dan menyederhanakan proses produksi ulang serta memperkuat keyakinan pemangku kepentingan dalam mengadopsi model bisnis CE. | GRI (2021) | Pembangunan berkelanjutan |

Tujuan dari penelitian ini adalah untuk menilai adopsi dan pelaporan pengungkapan CE di sektor manufaktur, khususnya meneliti pemanfaatan servitisasi dan I4.0 sebagai komponen integral dari strategi CE dalam aktivitas pengungkapan dalam laporan keberlanjutan. Penelitian ini berupaya untuk mengatasi kesenjangan yang diidentifikasi dalam penelitian sebelumnya mengenai pelaporan strategi CE, pendekatan servitisasi, dan teknologi I4.0 oleh bisnis. Dengan demikian, penelitian saat ini memiliki beberapa tujuan utama. Tujuan Penelitian (RO1) bertujuan untuk mengevaluasi bagaimana perusahaan manufaktur saat ini melaporkan praktik pengungkapan terkait CE mereka, dengan fokus pada pengungkapan strategi CE. (RO2) Penelitian ini juga berupaya untuk menganalisis peran servitisasi dalam meningkatkan praktik pengungkapan terkait CE dan representasinya dalam laporan keberlanjutan. Selain itu, (RO3) penelitian ini meneliti integrasi teknologi I4.0 dalam pelaporan CE dan dampaknya terhadap kinerja keberlanjutan perusahaan. Terakhir, (RO4) penelitian ini bermaksud untuk mengembangkan indeks pengungkapan CE untuk membantu para pemangku kepentingan membedakan praktik pengungkapan terkait CE yang asli dari greenwashing dalam laporan keberlanjutan perusahaan. Oleh karena itu, para peneliti merumuskan pertanyaan penelitian berikut untuk mencapai RO yang disebutkan:

RQ. Bagaimana perusahaan manufaktur Global Fortune 500 melaporkan strategi CE menggunakan servitisasi dan I4.0 sebagai strategi CE untuk meningkatkan transparansi pengungkapan mereka?

Singkatnya, penelitian saat ini telah membagi strategi 10R ke dalam tiga tahap, yaitu tahap desain sirkular yang meliputi R1: menolak, R2: memikirkan kembali dan R3: mengurangi; tahap kedua adalah fase konsumsi dan produksi yang bertanggung jawab yang meliputi R4: menggunakan kembali, R5: memperbaiki, R6: memperbarui, R7: memproduksi ulang dan R8: menggunakan kembali; Terakhir, fase ketiga disebut pendekatan platform terhubung yang meliputi R9: mendaur ulang dan R10: memulihkan (Bag et al. 2021 ). Dengan demikian, tujuan dari penelitian saat ini adalah untuk menilai adopsi dan pelaporan pengungkapan CE di sektor manufaktur dengan memeriksa tingkat pemanfaatan servitisasi dan I4.0 sebagai komponen integral dari strategi CE dalam aktivitas pengungkapan dalam laporan keberlanjutan mereka. Penelitian ini akan membantu dalam mengisi kesenjangan yang diidentifikasi oleh para sarjana sebelumnya mengenai pelaporan strategi CE, pendekatan servitisasi dan teknologi I4.0 oleh bisnis.

Para peneliti memberikan latar belakang yang ringkas tentang topik tersebut di Bagian 1. Setelah ini, tinjauan pustaka yang komprehensif tentang CE dan integrasi servitisasi dan I4.0 sebagai strategi untuk CE disajikan, bersama dengan penjelasan tentang berbagai alat yang digunakan untuk pelaporan CE. Kerangka teoritis berdasarkan RBV dan DCT diperkenalkan untuk mengembangkan hipotesis. Metodologi yang dipilih untuk penelitian ini dibenarkan secara menyeluruh di Bagian 3. Hasilnya dirinci di Bagian 4 , diikuti oleh diskusi mendalam tentang hasil penelitian. Akhirnya, Bagian 5 menyajikan kesimpulan yang diringkas, bersama dengan implikasi dan rekomendasi untuk peneliti masa depan.

2 Tinjauan Pustaka

Beberapa organisasi dan lembaga penelitian telah mengembangkan indeks dan kerangka kerja pengungkapan CE untuk mengevaluasi kinerja dan transparansi perusahaan dalam menerapkan praktik pengungkapan terkait CE (Barnabè dan Nazir 2021 ; Gunarathne et al. 2021 ; Opferkuch et al. 2022 , 2023 ; Roberts et al. 2022 ; Tiscini et al. 2022 ). Indeks-indeks ini biasanya bertujuan untuk menilai efektivitas pengungkapan perusahaan mengenai adopsi dan dampak prinsip-prinsip CE, dengan tujuan meningkatkan transparansi dan akuntabilitas dalam transisi menuju sirkularitas (Hassan et al. 2021 ). Meskipun ada upaya-upaya ini, masih ada kebutuhan untuk indeks pengungkapan yang lebih komprehensif dan kuat yang mengintegrasikan servitisasi dan teknologi I4.0 sebagai strategi inti untuk CE. Studi ini mengeksplorasi bagaimana perusahaan mengungkapkan upaya mereka untuk mengurangi limbah, memperpanjang siklus hidup produk, dan mengintegrasikan strategi sirkular ke dalam model bisnis mereka, sambil mempertahankan akuntabilitas melalui pelaporan yang transparan sesuai dengan prinsip-prinsip CSR. Prinsip-prinsip ini memandu bisnis dalam mengadopsi praktik pengungkapan yang bermanfaat bagi masyarakat, lingkungan, dan pemangku kepentingan (Zhao dan Yin 2024 ). Studi ini menekankan pengembangan indeks pengungkapan CE komprehensif yang menggabungkan berbagai metrik menjadi indikator komposit yang layak secara teknis dan bernilai strategis. Dalam konteks ini, studi ini secara kritis memeriksa perangkat terkait CE yang ada, mengevaluasi kekuatan dan keterbatasannya, dan bagaimana perangkat tersebut menginformasikan pengembangan indeks yang diusulkan, memastikannya selaras dengan nilai-nilai CSR seperti transparansi dan akuntabilitas.

2.1 Penilaian Siklus Hidup (LCA)

LCA adalah alat yang sudah mapan yang digunakan untuk mengevaluasi dampak lingkungan suatu produk dari ekstraksi bahan mentah hingga pembuangan akhir. Ini membantu mengidentifikasi hubungan antara kegiatan ekonomi dan dampak lingkungan (Ali et al. 2023 ; Oviedo-Ocaña et al. 2023 ). Namun, LCA memiliki keterbatasan yang nyata, khususnya ketergantungannya pada data yang konsisten dan akurat, yang dapat menghambat eksplorasi material baru dan praktik inovatif (Karuppiah et al. 2023 ). Literatur tentang LCA sebagian besar berfokus pada analisis tingkat produk, yang menekankan input/output material (Romagnoli et al. 2023 ; Zhang et al. 2023 ). Misalnya, Xing et al. ( 2022 ) mengusulkan model evaluasi keberlanjutan berbasis siklus hidup untuk layanan ekosistem (ES) remanufaktur, yang menyoroti sinergi antara teknologi dan ekologi. Sementara LCA memberikan wawasan yang berharga, namun LCA tidak sepenuhnya menangkap strategi bisnis yang lebih luas tentang servitisasi dan integrasi I4.0, yang merupakan inti dari indeks pengungkapan CE yang diusulkan.

2.2 Sirkulitik

Circulytics, yang dikembangkan oleh Ellen MacArthur Foundation (EMF), adalah alat yang dirancang untuk mengevaluasi strategi CE perusahaan di enam kategori indikator utama, termasuk komitmen organisasi, teknologi dan digitalisasi, keterlibatan pemangku kepentingan, R&D dalam sirkularitas, desain sirkular, dan aset sirkular (Łȩkawska-andrinopoulou et al. 2021 ; Valls-Val et al. 2023 ). Sementara Circulytics menawarkan cakupan yang komprehensif, efektivitasnya dibatasi oleh kualitas dan keakuratan data yang disediakan oleh organisasi itu sendiri (Valls-Val et al. 2023 ). Ketergantungan pada data yang dilaporkan sendiri ini menimbulkan kekhawatiran tentang potensi bias, yang dapat membahayakan keandalan penilaian CE. Selain itu, Circulytics menggunakan indikator standar, yang mungkin tidak sepenuhnya mengatasi tantangan khusus sektor. Indeks pengungkapan CE yang diusulkan bertujuan untuk mengatasi keterbatasan ini dengan menggabungkan 10R CE dan menyesuaikan evaluasi dengan berbagai industri, memastikan penilaian kinerja CE yang lebih akurat dan andal.

2.3 Inisiatif Pelaporan Global (GRI)

GRI adalah kerangka kerja yang diakui secara luas untuk menstandardisasi pelaporan keberlanjutan, membantu organisasi mengukur dan mengomunikasikan dampak keberlanjutan mereka (Narula et al. 2021 ). Ini membahas isu-isu utama seperti pengelolaan limbah, penggunaan material, dan desain produksi untuk meningkatkan efisiensi sumber daya (Roberts et al. 2022 ). Namun, sifat sukarela pelaporan GRI dapat menyebabkan inkonsistensi dalam perbandingan dan transparansi di seluruh organisasi (Zheng, Liao, et al. 2022 ; Zheng, Wang, et al. 2022 ). Selain itu, kerangka kerja GRI telah dikritik karena fokusnya yang terbatas pada dimensi sosial CE dan potensinya untuk mendorong kuantitas daripada kualitas dalam pelaporan (Dwivedi et al. 2021 ). Banyak perusahaan semakin mengadaptasi proses, produk, dan layanan mereka untuk memenuhi persyaratan sosial-lingkungan. Dalam konteks ini, CSR di tingkat organisasi dan CE di tingkat operasional memberikan kerangka kerja yang saling melengkapi untuk menilai kinerja perusahaan dalam domain sosial-lingkungan (Kolling et al. 2023 ). Sebagai tanggapan, studi ini mengusulkan pemanfaatan teknologi I4.0 dalam paradigma platform bersama untuk meningkatkan efektivitas dan kelengkapan pelaporan CE.

2.4 Mengintegrasikan CE, Servitisation, dan I4.0 dalam Praktik Pengungkapan

Penelitian sebelumnya telah menunjukkan manfaat menggabungkan penyediaan layanan dengan penawaran produk (Michelini et al. 2017 ; Bressanelli et al. 2018b ; Heyes et al. 2018 ; Chiappetta Jabbour et al. 2020 ; Nag et al. 2022 ), serta nilai rantai pasokan berkelanjutan (de Cardoso Oliveira et al. 2019 ; Gupta and Singh 2021 ; Piyathanavong et al. 2022 ; Bag et al. 2022 ), eko-inovasi, dan digitalisasi (Rosa et al. 2020 ; Bag et al. 2020 ; Atif et al. 2021 ; Gupta et al. 2021 ; Romero et al. 2021 ; Zheng, Liao, et al. 2022 ; Zheng, Wang, et al. 2022 ) atau menggunakan teknologi I4.0 dalam merancang pendekatan sistem produk-layanan/servitisasi (Shihundla et al. 2019 ; Frank et al. 2019 ; de Moura Leite et al. 2020 ; Dev et al. 2020 ; Ramsheva et al. 2020 ) ke dalam inisiatif CSR mereka (Santiago et al. 2025 ). Namun, persinggungan prinsip CE, strategi servitisasi, dan teknologi I4.0 dalam kerangka pengungkapan yang kohesif masih kurang dieksplorasi.

Bahasa Indonesia: Sementara berbagai studi telah meneliti servitisasi CE dan I4.0 secara terpisah, tidak ada yang mengeksplorasi integrasi ketiga konsep ini menjadi indeks pengungkapan tunggal. Para peneliti telah mengamati bahwa sebagian besar indeks terkait CE terutama didasarkan pada kerangka kerja GRI-2021 terkait 306 limbah yang diterbitkan pada Oktober 2021 (Gunarathne et al. 2021 ; Roberts et al. 2022 ; Opferkuch et al. 2022 ). Alat yang ada seperti LCA, circulytics, dan GRI menawarkan wawasan berharga ke dalam berbagai aspek pelaporan CE; masing-masing memiliki keterbatasan yang mencegahnya untuk sepenuhnya mengatasi kompleksitas strategi CE modern. Oleh karena itu, penelitian saat ini dibangun di atas studi sebelumnya untuk mengembangkan indeks pengungkapan CE (disajikan dalam Tabel 1 ) yang menggabungkan servitisasi dan I4.0 sebagai strategi utama. Pendekatan terintegrasi ini tidak hanya mengisi kesenjangan penelitian yang ada tetapi juga menyediakan kerangka kerja holistik untuk menilai bagaimana perusahaan mengadopsi dan melaporkan praktik pengungkapan terkait CE.

Indeks pengungkapan CE yang diusulkan berupaya untuk mengintegrasikan teknologi servitisasi dan I4.0, menawarkan kerangka kerja yang lebih kuat dan komprehensif yang dapat disesuaikan dengan berbagai industri. Pendekatan ini tidak hanya memajukan wacana akademis tentang pelaporan CE tetapi juga memberikan solusi praktis bagi bisnis yang bertujuan untuk meningkatkan kinerja keberlanjutan mereka. Studi terkini mengatasi kesenjangan ini dengan membuat indeks pengungkapan CE komprehensif yang meneliti keselarasan strategi 10R dengan servitisasi dan I4.0. Indeks ini akan berfungsi sebagai alat bagi perusahaan untuk menilai dan melaporkan kinerja CE mereka secara lebih efektif, sehingga meningkatkan transparansi dan kepercayaan pemangku kepentingan.

2.5 Kerangka Teori dan Pengembangan Hipotesis

2.5.1 Nilai RBV

Dalam konteks CE, teori RBV sangat penting untuk memahami bagaimana perusahaan menciptakan dan mempertahankan keunggulan kompetitif melalui manajemen sumber daya yang efektif. RBV menyoroti pentingnya strategis dalam memanfaatkan dan mengoptimalkan sumber daya untuk meningkatkan penciptaan nilai, meningkatkan keberlanjutan, dan mengurangi pemborosan (Carnahan et al. 2010 ). Teori ini membantu dalam menganalisis bagaimana perusahaan dapat memanfaatkan basis sumber daya mereka untuk menerapkan strategi CE secara efektif. Literatur CE sering kali tidak memiliki eksplorasi terperinci tentang anteseden nilai sumber daya, dengan kebutuhan sumber daya yang bervariasi untuk strategi CE yang berbeda (Gueler dan Schneider 2021 ). Servitisasi, seperti yang disorot oleh Tukker ( 2015 ) meningkatkan efisiensi sumber daya dengan mengintensifkan penggunaan material dan mengurangi ketergantungan pada material baru, meskipun hal itu menuntut penyesuaian strategis yang signifikan. Demikian pula, Khanra et al. ( 2022 ) mendukung pandangan ini dengan menganjurkan integrasi teknologi I4.0 dan keahlian keberlanjutan untuk meningkatkan logistik terbalik dan reintegrasi sumber daya. Sesuai dengan itu, Zahra ( 2021 ) menekankan bahwa alokasi sumber daya yang efisien melalui teknologi I4.0 dapat memperluas jangkauan pasar dan mempertahankan keunggulan kompetitif. Untuk menjembatani kesenjangan ini, para peneliti memutuskan untuk menggunakan RBV, yang memandang perusahaan sebagai kumpulan sumber daya yang beragam, membantu dalam merumuskan strategi yang mengeksploitasi kekuatan ini untuk keunggulan kompetitif (Paper et al. 2020 ). Pada saat yang sama, Davies dan Doherty ( 2019 ) menyoroti bahwa RBV berperan penting dalam memahami bagaimana perusahaan dapat beradaptasi, mengintegrasikan, dan mengkonfigurasi ulang sumber daya dalam lanskap digital untuk mencapai keunggulan kompetitif melalui praktik pengungkapan terkait CE. Secara bersamaan, Di Vaio, Dell’Amura, Chhabra, et al. ( 2024 ) menyoroti pentingnya mengungkapkan praktik keberlanjutan perusahaan untuk mendapatkan kepercayaan pemangku kepentingan. Malafronte dan Pereira ( 2020 ) mengusulkan pembentukan ukuran untuk pemikiran terintegrasi dengan memilih secara hati-hati variabel yang dapat bertindak sebagai proksi untuk mengevaluasi tingkat pemikiran terintegrasi dalam suatu organisasi. Berdasarkan gagasan ini, para peneliti merumuskan hipotesis berikut untuk menyelidiki efek bernuansa penggunaan servitisasi dan I4.0 sebagai strategi CE, yaitu sebagai berikut:

Tentu saja! Berikut ini adalah versi ringkasan dari informasi yang diberikan, yang dapat Anda masukkan ke dalam kerangka teoritis Anda:

H1. Praktik pengungkapan CE memiliki hubungan positif dan tidak langsung dengan Servitisation dan I4.0, dengan bantuan variabel kontrol (CV) .

Hipotesis ini menunjukkan bahwa integrasi Servitisasi dan I4.0 ke dalam praktik pengungkapan CE, yang didukung oleh variabel kontrol (CV), meningkatkan efektivitas pelaporan CE. Hubungan tersebut dihipotesiskan bersifat positif dan langsung, yang berarti bahwa seiring dengan meningkatnya upaya Servitisasi (didukung oleh CV), tingkat dan kualitas pengungkapan terkait CE diharapkan meningkat.

-

H1a. Servitisasi, dengan bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 1, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R1), Pemikiran Ulang (R2), dan Pengurangan (R3).

-

H1b. Servitisasi, dengan bantuan variabel kontrol (CV), berdampak positif pada praktik pengungkapan yang terkait dengan CE Fase 2, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R4), Perbaikan (R5), Pembaruan (R6), Pembuatan Ulang (R7), dan Penggunaan Kembali (R8).

-

H1c. Servitisasi, dengan bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 3, khususnya pelaporan tentang prinsip Daur Ulang (R9) dan Pemulihan (R10).

-

H1d. I4.0, dengan bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 1, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R1), Pemikiran Ulang (R2), dan Pengurangan (R3).

-

H1e. I4.0, dengan bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 2, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R4), Perbaikan (R5), Pembaruan (R6), Pembuatan Ulang (R7), dan Penggunaan Kembali (R8).

-

H1f. I4.0, dengan bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 3, khususnya pelaporan tentang prinsip-prinsip Daur Ulang (R9) dan Pemulihan (R10).

2.5.2 DCT

DCT dibangun di atas RBV dengan berfokus pada kemampuan perusahaan untuk merasakan, memanfaatkan, dan mengkonfigurasi ulang sumber daya untuk beradaptasi dengan perubahan lingkungan dan mempertahankan keunggulan kompetitif (Scarpellini et al. 2019 ). Demikian pula, Di Vaio, Van Engelenhoven, et al. ( 2024 ) menganjurkan bahwa memperluas pendekatan sirkularitas (penggunaan kembali atau daur ulang) ke metode pembuangan limbah kemungkinan akan meminimalkan ketergantungan pada produk yang tidak berkelanjutan dan secara drastis mengurangi dampak negatif lingkungan. DCT sangat penting untuk memahami bagaimana bisnis mengembangkan dan menerapkan kompetensi baru untuk menerapkan prinsip-prinsip CE secara efektif (Prieto-Sandoval et al. 2019 ). Ini menekankan adaptasi dan konfigurasi ulang sumber daya yang berkelanjutan, yang penting untuk mengintegrasikan strategi CE dan memanfaatkan teknologi I4.0 dan pendekatan servisisasi (Soomro et al. 2022 ). Meskipun memungkinkan untuk memiliki pengetahuan yang dibutuhkan secara internal (Scarpellini et al. 2019 ), kolaborasi dengan pakar eksternal tetap menjadi strategi yang layak, terutama dari perspektif layanan. Melibatkan berbagai pelaku, termasuk pakar eksternal, dapat memastikan pendekatan sistemik berbasis siklus hidup untuk mengembangkan dan menerapkan praktik pengungkapan terkait CE yang inovatif. Transformasi menuju sirkular dapat menciptakan layanan dan solusi berbasis layanan berkelanjutan yang sejalan dengan komitmen CSR, mendorong penciptaan nilai jangka panjang, dan meminimalkan kerusakan lingkungan (Walker et al. 2023 ).

Oleh karena itu, studi ini akan memanfaatkan DCT untuk menilai bagaimana perusahaan Fortune 500 memodifikasi basis sumber daya dan kapabilitas mereka agar selaras dengan praktik pengungkapan terkait CE. Dengan memeriksa kemampuan mereka untuk merasakan peluang, memanfaatkannya melalui praktik inovatif, dan mengonfigurasi ulang sumber daya, studi ini bertujuan untuk memberikan wawasan tentang kemampuan adaptasi strategis dan kinerja berkelanjutan mereka. Dengan demikian, para peneliti merumuskan hipotesis berikut:

H2. Praktik pengungkapan CE memiliki hubungan positif dan tidak langsung dengan Servitisation dan I4.0, tanpa bantuan variabel kontrol (CV) .

Hipotesis ini mengeksplorasi bagaimana prinsip-prinsip CE dan praktik pengungkapannya saling berhubungan dengan strategi Servitisation dan I4.0. Hubungan tersebut dirinci melalui dimensi-dimensi berikut:

-

H2a. Servitisasi, tanpa bantuan variabel kontrol (CV), berdampak positif pada praktik pengungkapan yang terkait dengan CE Fase 1, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R1), Pemikiran Ulang (R2), dan Pengurangan (R3).

-

H2b. Servitisasi, tanpa bantuan variabel kontrol (CV), berdampak positif pada praktik pengungkapan yang terkait dengan CE Fase 2, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R4), Perbaikan (R5), Pembaruan (R6), Pembuatan Ulang (R7), dan Penggunaan Kembali (R8).

-

H2c. Servitisasi, tanpa bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 3, khususnya pelaporan tentang prinsip Daur Ulang (R9) dan Pemulihan (R10).

-

H2d. I4.0, tanpa bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 1, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R1), Pemikiran Ulang (R2), dan Pengurangan (R3).

-

H2e. I4.0, tanpa bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 2, khususnya pelaporan tentang prinsip-prinsip Penggunaan Kembali (R4), Perbaikan (R5), Pembaruan (R6), Pembuatan Ulang (R7), dan Penggunaan Kembali (R8).

-

H2f. I4.0, tanpa bantuan variabel kontrol (CV), berdampak positif terhadap praktik pengungkapan yang terkait dengan CE Fase 3, khususnya pelaporan tentang prinsip-prinsip Daur Ulang (R9) dan Pemulihan (R10).

3 Bahan dan Metode

Bahasa Indonesia: Seperti yang disorot dalam Bagian 2 , ada kebutuhan mendesak untuk indeks pengungkapan yang disempurnakan untuk mendukung produsen dalam mengintegrasikan prinsip-prinsip CE, servitisasi, dan I4.0 ke dalam strategi keberlanjutan mereka. Analisis konten telah digunakan secara signifikan karena merupakan metodologi yang paling banyak diadopsi dalam literatur terkait pengungkapan CE (Bogdan et al. 2022 ; Roberts et al. 2022 ; Zheng, Liao, et al. 2022 ; Zheng, Wang, et al. 2022 ). Namun, sebagian besar penelitian sebelumnya telah menggunakan data yang diekstraksi dari basis data keuangan besar seperti basis data Bloomberg (Doni et al. 2019 ; Raimo et al. 2022 ); basis data Thomson Reuters Institutional Holdings(s34) (Cao et al. 2021 ); basis data Eikon (Al-Shaer et al. 2022 ); basis data NRDS, bursa saham Shanghai dan Shenzhen (Yang et al. 2019 ); Basis Data GRI (Dagiliene et al. 2020 ; Roberts et al. 2022 ). Akan tetapi, peneliti menganggap bahwa penggunaan basis data keuangan yang besar ini mungkin tidak secara komprehensif menggambarkan dampak penuh dari inisiatif dan kebijakan terkait CE di perusahaan. Akibatnya, temuan dan kesimpulan yang diambil dari studi ini mungkin tidak sepenuhnya menangkap luas dan nuansa dampak praktik pengungkapan terkait CE pada berbagai hasil ESG. Dengan demikian, peneliti studi saat ini mengikuti pendekatan yang dipraktikkan oleh Hassan et al. ( 2020 ) dan melakukan analisis konten manual untuk menjaga ketahanan, keandalan, dan validitas data. Para peneliti mengikuti analisis dua langkah untuk mengembangkan dan memvalidasi indeks pengungkapan CE.

Pada langkah pertama, penelitian mengkategorikan variabel ke dalam tiga kelompok: variabel dependen, variabel independen, dan variabel kontrol. Kategorisasi ini bertujuan untuk memberikan kejelasan dan ketepatan dalam menilai adopsi servitisasi dan I4.0 dalam praktik pengungkapan terkait CE, sehingga memfasilitasi pengambilan keputusan yang terinformasi dan perencanaan strategis di antara produsen dan pemangku kepentingan: Fase 1—Desain Sirkular: RBV diterapkan untuk memahami bagaimana perusahaan memanfaatkan sumber daya dan kapabilitas mereka untuk menerapkan prinsip desain sirkular. Fase ini menyelidiki sejauh mana perusahaan menggunakan teknologi I4.0 dan praktik servitisasi untuk meningkatkan produktivitas sirkular. RBV membantu untuk mengeksplorasi bagaimana perusahaan memanfaatkan sumber daya mereka untuk merancang produk dan proses sirkular, yang bertujuan untuk efisiensi dan pemborosan minimal sambil memanfaatkan kompetensi inti (Chuang dan Lin 2015 ; Edh Mirzaei et al. 2021 ). Pendekatan ini membantu dalam memahami bagaimana manajemen sumber daya yang efektif berkontribusi pada desain sirkular dan terintegrasi dengan lingkungan bisnis internal dan eksternal. Tahap 2—Konsumsi dan Produksi yang Bertanggung Jawab: DCT digunakan untuk memeriksa bagaimana perusahaan mengintegrasikan praktik konsumsi dan produksi yang bertanggung jawab ke dalam operasi mereka melalui prinsip-prinsip CE. Tahap ini berfokus pada kemampuan perusahaan untuk mengembangkan produk sirkular dengan memanfaatkan sumber daya pasca-manufaktur secara efektif dan meminimalkan limbah. Dengan memanfaatkan teknologi I4.0 dan strategi servitisasi, perusahaan dapat meningkatkan kemampuan teknis dan digital mereka, yang memengaruhi hasil operasional dan praktik keberlanjutan mereka (Bressanelli et al. 2018a ). Studi ini menyelidiki hubungan antara fase konsumsi dan produksi yang bertanggung jawab dari CE dan I4.0 dan pengungkapan terkait servitisasi, dengan menekankan bagaimana perusahaan beradaptasi dengan dinamika lingkungan dan sosial dalam konteks CE dan Tahap 3—Pengembalian Produk Bekas: Dalam fase ini, studi menilai bagaimana teknologi I4.0 mendukung adopsi model bisnis servitisasi dalam konteks persepsi lingkungan dan ekonomi. Fokusnya adalah pada bagaimana teknologi ini memfasilitasi pengembalian produk bekas dan reintegrasinya ke dalam CE. Dengan meneliti dampak I4.0 dalam mengoptimalkan penggunaan sumber daya dan meminimalkan pemborosan dalam proses logistik terbalik, fase ini akan menyoroti efektivitas pendekatan servisisasi dan keselarasannya dengan tujuan CE. Analisis akan mengeksplorasi bagaimana perusahaan dapat memanfaatkan teknologi ini untuk meningkatkan pengembangan produk sirkular dan keberlanjutan (Bressanelli et al. 2018a ).

3.1 Penilaian dan Analisis Isi

Pada langkah kedua, sistem penilaian ditetapkan dan diterapkan untuk mengukur keberadaan, frekuensi, dan implikasi praktis dari pengungkapan CE, I4.0, dan servitisasi (kami hanya menyertakan kutipan paling berpengaruh dari perusahaan sampel). Analisis konten melibatkan pemberian skor pada skala 0–3:

- 0: Tidak ada pengungkapan

- 1: Pengungkapan umum atau sebagian

- 2: Pengungkapan yang dapat diverifikasi dan objektif

- 3: Pengungkapan yang objektif dan dapat diverifikasi dengan nilai moneter, rincian program, strategi masa depan, dan target yang disebutkan.

Pendekatan penilaian ini terinspirasi oleh Roberts et al. ( 2022 ) yang menggabungkan metode tertimbang dan tidak tertimbang. Pendekatan tertimbang lebih disukai untuk studi ini, yang melibatkan penilaian subjektif berdasarkan tujuan spesifik yang memberikan evaluasi bernuansa praktik pengungkapan. Pendekatan ini kontras dengan pengkodean biner yang digunakan dalam beberapa studi sebelumnya (Singh et al. 2021 ; Zampone et al. 2022 ) yang menyederhanakan perbandingan tetapi mungkin mengabaikan wawasan terperinci. Pendekatan validasi multi-langkah diadopsi untuk memastikan keakuratan, konsistensi, dan keandalan proses pengkodean dan penilaian. Awalnya, putaran pertama pengkodean dilakukan oleh peneliti utama untuk memastikan keseragaman dalam penugasan kode. Catatan lapangan disimpan selama proses ini untuk mendokumentasikan keputusan pengkodean dan memberikan transparansi. Tim memilih peneliti independen individu untuk meninjau logika dan koherensi pengkodean. Setelah ditinjau, perbedaan ditandai dan didiskusikan dengan tim peneliti untuk mencapai konsensus. Daripada menghitung skor keandalan antar-pengkode, pendekatan deliberatif digunakan untuk menyelesaikan perbedaan. Kemudian, indeks pengungkapan CE dipresentasikan di berbagai konferensi yang dihadiri oleh peneliti utama. Umpan balik dari konferensi-konferensi ini dimasukkan untuk meningkatkan struktur dan memastikan bahwa keputusan pengkodean didasarkan pada teori dan praktik. Lebih jauh, indeks pengungkapan CE diselesaikan terkait kerangka pelaporan keberlanjutan yang ada dan literatur sebelumnya agar selaras dengan standar yang ditetapkan dan mengurangi bias peneliti dalam keputusan pengkodean.

Dengan memadukan indeks pengungkapan CE dengan data longitudinal dan menggunakan teknik analisis konten tingkat lanjut, studi ini bertujuan untuk memberikan wawasan yang dapat ditindaklanjuti tentang bagaimana perusahaan melaporkan praktik pengungkapan terkait CE dan memanfaatkan strategi servitisasi dan I4.0. Analisis konten sangat cocok untuk penelitian ini karena secara sistematis memeriksa data tekstual dalam laporan keberlanjutan. Hal ini memungkinkan para peneliti untuk mengidentifikasi kode dan mengkategorikan tema-tema utama yang terkait dengan transisi CE dan penerapan praktik servitisasi dan I4.0. Pendekatan longitudinal telah memungkinkan para peneliti untuk melacak evolusi praktik pengungkapan terkait CE dari waktu ke waktu, yang menawarkan perspektif komparatif tentang bagaimana praktik-praktik ini telah berkembang dari tahun 2018 hingga 2022. Studi saat ini telah menganalisis laporan keberlanjutan dari perusahaan-perusahaan sampel yang menerbitkan laporan keberlanjutan/tahunan mereka dalam bahasa Inggris sepanjang tahun 2018–2022, memastikan kumpulan data yang konsisten dan terstandarisasi untuk analisis konten. Lebih jauh, periode dari tahun 2018 hingga 2022 dipilih untuk studi ini karena periode ini menangkap fase kritis dalam lanskap CE yang terus berkembang, Servitisasi (pergeseran dari model kepemilikan produk tradisional ke model berbasis layanan), dan adopsi I.40 (integrasi teknologi digital dalam manufaktur). Oleh karena itu, rentang waktu ini dipilih karena akan memberikan wawasan berharga tentang kecepatan dan sifat transisi menuju sirkularitas, serta bagaimana perusahaan mengintegrasikan strategi canggih seperti I4.0 dan servitisasi.

Setelah indeks pengungkapan dan definisi penilaian diselesaikan, pengumpulan data untuk analisis konten dimulai. Peneliti mengambil inspirasi dari metodologi yang mapan. Daftar sub-set pengungkapan CE (10 konstruk) dibuat, termasuk servitisasi (4 konstruk) dan I4.0 (7 konstruk) sebagai strategi CE dengan variabel kontrol inklusif (5 konstruk) untuk menganalisis tingkat pengungkapan dengan mempertimbangkan perbedaan di antara variabel laten. Daftar tersebut dikodekan menggunakan variabel dan indikator utama, menghasilkan indeks pengungkapan CE dengan 26 konstruk yang dikelompokkan dalam berbagai tema. Skor pengungkapan terendah untuk setiap variabel adalah 10*0 = 0 untuk CE, 4*0 = 0 untuk SER, 7*0 = 0 untuk I4.0, dan 5*0 = 0 untuk CV, dan skor pengungkapan tertinggi adalah 10*3 = 30 untuk CE, 4*3 = 12 untuk SER, 7*3 = 21 untuk I4.0, dan 5*3 = 15 untuk CV.

3.2 Pengumpulan dan Analisis Data

Sebelum menuju ke langkah ketiga, para peneliti melakukan studi pendahuluan dengan dua peneliti lain menggunakan sampel dari lima perusahaan yang terdaftar. Mereka kemudian menyempurnakan ukuran dan mengatasi ketidakpastian penilaian. Selanjutnya, kendala dan penilaian direvisi untuk akurasi. Data kemudian dikumpulkan dari laporan keberlanjutan dan tahunan yang diterbitkan dalam bahasa Inggris oleh perusahaan-perusahaan Global Fortune 500 dari tahun 2018 hingga 2022. Studi ini menganalisis 100 perusahaan manufaktur dari daftar Global Fortune 500, mengadaptasi pendekatan yang sangat mirip dengan studi dari Roberts et al. ( 2022 ). Alasan menggunakan perusahaan-perusahaan dari daftar ini sebagai sampel adalah karena mereka berukuran besar dan merupakan perusahaan paling berpengaruh secara global. Singh et al. ( 2021 ) juga menyarankan bahwa untuk studi perbandingan, perusahaan-perusahaan yang beroperasi di sektor-sektor besar dan berbagai industri harus dipilih. Perusahaan-perusahaan ini memiliki dampak global yang signifikan dan sumber daya yang luas, yang memungkinkan mereka untuk mengimplementasikan dan melaporkan transformasi CE mereka, termasuk inisiatif keberlanjutan dan dampak ESG mereka. Dengan mempelajari perusahaan-perusahaan ini, peneliti mendapatkan sampel dari representasi industri yang beragam dan kesempatan untuk memeriksa praktik keberlanjutan perusahaan mereka. Pilihan bahasa Inggris memastikan konsistensi dan keterbandingan di berbagai wilayah. Pendekatan longitudinal ini, yang mencakup 5 tahun, memberikan pandangan komprehensif tentang transisi menuju sirkularitas dan evolusi pengungkapan I4.0 dan servitisasi. Ini kontras dengan studi cross-sectional atau studi dengan periode observasi yang lebih pendek (Barreiro-Gen dan Lozano 2020 ; Opferkuch et al. 2022 ; Scarpellini et al. 2019 ; Sihvonen dan Partanen 2017 ; Zheng, Liao, et al. 2022 ; Zheng, Wang, et al. 2022 ) dan memungkinkan analisis tren dan dampak yang kuat dari waktu ke waktu.

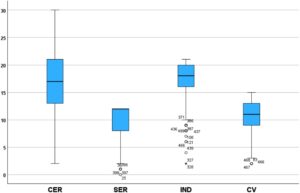

Peneliti menggunakan dua program perangkat lunak statistik untuk analisis data. Awalnya, SPSS versi 26.0 digunakan untuk mengevaluasi Uji Keandalan: Peneliti menjalankan uji keandalan (Cronbach α), dan hasilnya menunjukkan 0,714 (CE), 0,822 (Servitisation), 0,769 (I4.0), dan 0,710 (Variabel kontrol) sebagai konsistensi internal. Ini menggambarkan konsistensi internal sedang hingga baik, yang berarti bahwa mereka dapat mengukur konstruksi terkait dengan andal; Uji Validitas: Peneliti melakukan uji validitas (Average Extracted Variance [AVE]) dan menemukan bahwa nilai AVE untuk CE, servitisation, I4.0, dan CV masing-masing adalah 0,688, 0,653, 0,633, dan 0,653. Nilai di atas 0,5 menunjukkan validitas konvergen yang kuat, yang menunjukkan bahwa variabel yang diamati adalah indikator yang baik dari konstruk yang mendasarinya dan akhirnya, Uji Korelasi: Peneliti melakukan analisis korelasi berpasangan, yang mengungkapkan nilai lebih besar dari 0,3, yang menunjukkan tidak adanya uji multikolinearitas. Analisis deskriptif dilakukan menggunakan SPSS untuk menilai pengungkapan CE dalam data yang diekstraksi dari laporan keberlanjutan. Ini dilakukan dengan memeriksa pemanfaatan perspektif reverse-logistics dalam servitisasi dan perspektif yang mendukung I4.0 sebagai komponen integral dari strategi CE. Luas dan frekuensi CE, servitisasi, I4.0, dan CV juga dieksplorasi dari data melalui SPSS, yang mengungkapkan hubungan awal antara variabel laten. Para peneliti melakukan diagram kotak untuk variabel utama: CER adalah CE, SER adalah servitisasi, IND adalah I4.0, dan CV adalah variabel kontrol, dan hasilnya disajikan dalam Gambar 1 :

Terlihat jelas dari Gambar 1 bahwa variabel CER (CE) mengikuti distribusi normal tanpa outlier, sementara SER (servitisation), IND (I4.0), dan CV (variabel kontrol) menunjukkan outlier, dengan beberapa nilai ekstrem yang diamati dalam IND, yang menunjukkan penyimpangan dari normalitas, yang harus diperhitungkan dalam analisis multivariat berikutnya sebelum menerapkan uji statistik yang mengasumsikan normalitas (Jobst et al. 2022 ; Qu et al. 2020 ).

Para peneliti pertama-tama melakukan uji normalitas (histogram), dan hasilnya menunjukkan bahwa kumpulan data tersebut terdistribusi secara tidak normal. Plot kuantil–kuantil (Q–Q) juga menampilkan deviasi dari garis lurus, yang selanjutnya mendukung distribusi data yang tidak normal. Mengingat hal ini, para peneliti menggunakan perangkat lunak Smart PLS-SEM untuk analisis pemodelan persamaan struktural (SEM). Menurut Schreiber ( 2008 ), SEM sangat cocok untuk studi yang menilai hubungan kausal antara beberapa variabel prediktor dan variabel hasil. Mengingat kompleksitas model—yang terdiri dari variabel dependen (CER dengan 10 konstruk), dua variabel independen (SER dengan empat konstruk dan IND dengan tujuh konstruk), dan variabel kontrol (lima konstruk)—PLS-SEM adalah pilihan yang tepat. Kemampuan teknik untuk menangani data non-normal dan memodelkan hubungan yang kompleks sejalan dengan tujuan dan struktur studi ini (Raza et al. 2020 ).

4 Temuan dan Pembahasan

Para peneliti melakukan analisis deskriptif (disajikan dalam Tabel 2 ) termasuk kemiringan dan kurtosis variabel laten, yaitu CE, servitisasi, I4.0, dan CV dilakukan menggunakan SPSS (V 26.0) untuk mendapatkan wawasan berharga tentang distribusi data. Ini membantu peneliti dalam menafsirkan bagaimana perusahaan memanfaatkan servitisasi dan I4.0 sebagai strategi CE dan menggunakan CV dalam mengendalikan transisi CE ini. Dengan menganalisis kemiringan dan kurtosis variabel-variabel ini dalam analisis deskriptif, peneliti memperoleh pemahaman yang lebih dalam tentang distribusi dan kecenderungan mereka dalam konteks servitisasi dan adopsi I4.0 dalam bidang praktik pengungkapan terkait CE. Pemahaman ini sangat penting untuk menafsirkan efektivitas dan dampak praktik pengungkapan CE pada operasi organisasi, upaya keberlanjutan, dan peningkatan kinerja bisnis.

| Konstruksi | N | Berarti | SD | Kecondongan | Kurtosis |

|---|---|---|---|---|---|

| Bahasa Indonesia: CER1 | 500 | 2.09 | 1.214 | -0,878 | -0,930 |

| Bahasa Indonesia: CER2 | 500 | 0,91 | 1.246 | 0.823 | -1,096 |

| Bahasa Indonesia: CER3 | 500 | 2.83 | 0.471 | -3,168 | 11.106 |

| Bahasa Indonesia: CER4 | 500 | 2.41 | 1.040 | -1.569 | 0.911 |

| Bahasa Indonesia: CER5 | 500 | 1.71 | 1.270 | -0,327 | -1.575 |

| Bahasa Indonesia: CER6 | 500 | 0,58 | 1.098 | 1.550 | 0.632 |

| Bahasa Indonesia: CER7 | 500 | 0.44 | 1.012 | 2.016 | 2.241 |

| Bahasa Indonesia: CER8 | 500 | 0,93 | 1.289 | 0.814 | -1,178 |

| Bahasa Indonesia: CER9 | 500 | 2.80 | 0.672 | -3.398 | 10.478 |

| Bahasa Indonesia: CER10 | 500 | 2.24 | 1.177 | -1,159 | -0,389 |

| SER11 | 500 | 2.68 | 0.659 | -2.130 | 3.945 |

| SER12 | 500 | 2.47 | 0,981 | -1.730 | 1.560 |

| SER13 | 500 | 2.24 | 1.120 | -1,136 | -0,292 |

| SER14 | 500 | 2.20 | 1.172 | -1.090 | -0,490 |

| IND15 | 500 | 2.29 | 0,795 tahun | -0,980 | 0.449 |

| IND16 | 500 | 2.64 | 0.770 | -2.288 | 4.526 |

| IND17 | 500 | 2.46 | 0.902 | -1.625 | 1.564 |

| IND18 | 500 | 1.96 | 1.101 | -0,680 | -0,900 |

| IND19 | 500 | 2.57 | 0,768 tahun | -1.940 | 3.263 |

| IND20 | 500 | 2.72 | 0.624 | -2.551 | 6.624 |

| IND21 | 500 | 2.60 | 0.708 | -1.922 | 3.497 |

| CBM22 | 500 | 1.88 | 1.316 | -0,523 | -1.530 |

| SCM23 | 500 | 2.63 | 0.683 | -2,147 | 4.771 |

| CVP24 | 500 | 2.42 | 0.702 | -1,227 | 1.622 |

| IED25 | 500 | 1.36 | 1.328 | 0,176 tahun | -1.743 |

| SD26 | 500 | 2.50 | 1.028 | -1.763 | 1.398 |

Singkatan: CER1 = menolak; CER2 = memikirkan kembali; CER3 = mengurangi; CER4 = menggunakan kembali; CER5 = memperbaiki; CER6 = memperbarui; CER7 = memproduksi ulang; CER8 = menggunakan kembali; CER9 = mendaur ulang; CER10 = memulihkan; CMB22 = model bisnis sirkular; CVP24 = proposisi nilai sirkular; IED25 = investasi Desain Ramah Lingkungan; IND15 = transparansi dan akuntabilitas; IND16 = platform bersama yang mendukung 14.0; IND17 = Efisiensi Sumber Daya IND18 = siklus hidup yang diperpanjang; IND19 = kemanjuran fungsional; IND20 = inovasi melalui 14.0; IND21 = memantau Penggunaan Sumber Daya; SCM23 = manajemen rantai pasokan: aktivitas terbalik/logistik; SDS26 = pernyataan tentang strategi pembangunan berkelanjutan; SER11 = servis sebagai strategi CE; SER12 = pemulihan limbah untuk servis; SER13 = meminimalkan penggunaan material baru; SER14 = praktik akhir masa pakai/logistik terbalik.

Tabel 2 menunjukkan bahwa konstruk CE (CER1–CER10) berada di luar rentang skewness (±1,96) jauh di dalam batas yang disarankan oleh Ryu ( 2011 ). Hasil serupa diamati untuk kurtosis, dengan tujuh konstruk memiliki kurtosis negatif (distribusi platykurtic) yang berada di luar rentang yang diharapkan (±3) dan hanya tiga konstruk yang menunjukkan kurtosis positif dalam rentang yang diharapkan (±3) (distribusi leptokurtic), yang menunjukkan ketidaknormalan distribusi data (Qu et al. 2020 ). Temuan ini menyiratkan bahwa adaptasi perusahaan terhadap kerangka kerja terkait CE dan perjalanan transisi menuju sirkularitas harus diungkapkan dalam laporan keberlanjutan mereka. Laporan tersebut harus merinci strategi CE perusahaan dan menjelaskan bagaimana mereka mengurangi dampak lingkungan yang negatif dan meningkatkan kelangsungan hidup ESG jangka panjang mereka.

Konstruk servitisasi, I4.0, dan CV menunjukkan nilai rata-rata yang cukup positif di mana nilai deviasi standarnya menunjukkan variabilitas data, yang menunjukkan beberapa dispersi dalam praktik pelaporan mengenai servitisasi sebagai strategi CE. Hasil servitisasi konsisten dengan Singh et al. ( 2021 ), yang menekankan pelaporan tentang konfigurasi ulang rantai nilai untuk menyertakan ekosistem dalam operasi mereka kepada para pemangku kepentingan untuk membangun kepercayaan dan menunjukkan transparansi dan akuntabilitas saat terlibat dengan jaringan rantai pasokan. Temuan ini sejalan dengan penelitian yang dilakukan oleh Cenamor et al. ( 2017 ), yang menyoroti keuntungan menggunakan platform digital untuk meningkatkan nilai pendekatan servitisasi. Tidak salah untuk mengatakan bahwa para peneliti setuju dengan rekomendasi Ibáñez-Forés et al. ( 2022 ) untuk merevisi kerangka pelaporan CE fundamental untuk mempertimbangkan konsep CE yang lebih luas dan perannya dalam mempromosikan keberlanjutan global dan pertumbuhan sirkular.

Kemudian, para peneliti melakukan teknik bootstrapping dalam PLS-SEM untuk melakukan analisis statistik guna menilai signifikansi servitisasi dan I4.0 yang digunakan sebagai strategi CE dalam perusahaan-perusahaan Fortune 500 global yang meneliti praktik pengungkapan mereka. Studi terkini merumuskan dua model untuk memperoleh wawasan konstruktif melalui hipotesis penelitian (H1 dan H2).

Hasil H1 dari pemodelan struktural dari PLS-SEM menunjukkan hubungan positif yang signifikan antara servitisasi dan praktik pengungkapan terkait CE di antara perusahaan, dengan koefisien jalur sebesar 0,365 dan nilai t sebesar 3,745 ( p < 0,001). Hal ini menunjukkan bahwa perusahaan yang mengadopsi strategi servitisasi juga secara aktif terlibat dalam praktik pengungkapan terkait CE, seperti rantai pasokan loop tertutup dan inisiatif efisiensi sumber daya. Efek total sebesar 0,398 ( p < 0,001) dan R 2 sebesar 0,418 menunjukkan bahwa servitisasi menjelaskan sekitar 41,8% dari varians dalam CE, yang mengonfirmasi dampak substansialnya. Nilai f 2 sebesar 0,133 menunjukkan bahwa servitisasi menjelaskan 13,3% dari varians dalam praktik pengungkapan terkait CE. Temuan ini sejalan dengan kesimpulan yang disajikan oleh Cagliano et al. ( 2017 ) dan Cainelli et al. ( 2020 ), menyoroti hubungan komplementer antara servitisasi dan CE, yang mendorong efisiensi sumber daya, memperpanjang siklus hidup produk, dan mempromosikan praktik bisnis yang berkelanjutan. Namun, hipotesis kedua (H2) mengenai hubungan antara I4.0 dan praktik pengungkapan terkait CE dapat ditolak, karena koefisien jalur sebesar 0,175, meskipun positif, kecil dan tidak signifikan secara statistik ( p > 0,05). Efek total sebesar 1,199 dan nilai f-kuadrat sebesar 0,028 menunjukkan bahwa I4.0 hanya menjelaskan sekitar 2% dari varians dalam CE, yang selanjutnya didukung oleh nilai R 2 yang rendah sebesar 0,418 dan nilai t yang tidak signifikan sebesar 0,087. Hasil ini bertentangan dengan klaim yang dibuat oleh Rossi et al. ( 2020 ) dan Chari et al. ( 2022 ) bahwa I4.0 secara signifikan memengaruhi praktik pengungkapan terkait CE, yang menunjukkan perlunya praktik pengungkapan yang lebih komprehensif terkait dengan I4.0. Namun, temuan ini sejalan dengan pernyataan Di Vaio, Dell’Amura, dan Varriale ( 2024 ) yang menekankan pengungkapan tentang pengurangan sumber daya dalam konteks CE dalam laporan keberlanjutan perusahaan.

4.1 Hasil Model 1: Trio-Kombinasi CE, Servitisation dan I4.0 Dengan CV

Model pertama akan menilai hubungan trio-kombinasi CE, Servitisation, dan I4.0 sambil mempertimbangkan pengaruh CV (hasilnya disajikan dalam Gambar 2 ). Model ini bertujuan untuk memahami bagaimana trio-kombinasi berinteraksi dengan dan memengaruhi praktik pengungkapan perusahaan sambil mempertimbangkan potensi efek membingungkan dari variabel kontrol.

Tabel 3 berikut menampilkan hasil analisis jalur, yang berisi koefisien jalur, nilai t , nilai p , dan tingkat signifikansi yang sesuai untuk setiap efek yang diperiksa dalam model. Dapat diamati dari Tabel 3 bahwa jalur awal (H1a) menunjukkan korelasi positif yang signifikan antara aktivitas dalam CE-Fase 1 (Gunakan Kembali, Pikirkan Kembali, dan Kurangi) dan Servitisasi sambil mengendalikan CV. Koefisien jalur adalah 0,254, yang berarti bahwa peningkatan satu unit dalam aktivitas CE-Fase 1 mengarah pada peningkatan 0,254 unit dalam Servitisasi, mengingat variabel lain konstan dalam praktik pengungkapannya. Hasil ini konsisten dengan Doni et al. ( 2019 ), yang menunjukkan servitisasi meningkatkan kinerja lingkungan dengan memanfaatkan produksi dan konsumsi yang bertanggung jawab. Dalam hal ini, saran yang disajikan oleh Nazir dan Doni ( 2024 ) juga ditegaskan, karena hasilnya memverifikasi bahwa praktik pengungkapan layanan mengarah pada inisiatif sirkularitas dengan memperbaiki, menggunakan kembali, menggunakan kembali, dan mendaur ulang produk.

| H | Memengaruhi | Koefisien jalur | Nilai T | P | Hasil |

|---|---|---|---|---|---|

| H1a | CE-Fase 13 → SER3 → CV | 0.254 | 4.818 | 0.000*** | Penting |

| Bahasa Inggris H1b | CE-Fase 23 → SER3 → CV | 0.262 | 5.784 | 0.000*** | Penting |

| H1c | CE-Fase 33 → SER3 → CV | 0.121 | 6.278 | 0.000*** | Penting |

| H1d | CE-Fase 13 → I4.03 → CV | 0.218 | 3.166 | 0,002*** | Penting |

| H1e | CE-Fase 23 → I4.03 → CV | 0.121 | 2.204 | 0,028*** | Penting |

| H1f | CE-Fase 33 → I4.03 → CV | 0,056 tahun | 0,875 | 0.381 | Tidak Penting |

Catatan: *** p < 0,05; CE-Fase 1 = R1: Penggunaan kembali, R2: Memikirkan kembali dan R3: Mengurangi; CE-Fase 2 = R4: Penggunaan kembali, R5: Memperbaiki, R6: Memperbarui, R7: Memproduksi ulang, R8: Menggunakan kembali; CE-Fase 3 = R9: Daur ulang, R10: Pemulihan. Singkatan: CV = variabel kontrol; I4.0 = industri 4.0; ns = tidak signifikan; SER = servitisasi; w/o = tanpa.

Selain itu, jalur berikut (H1b) mengungkap hasil yang serupa, yang menunjukkan korelasi positif yang signifikan antara aktivitas dalam CE-Fase 2 (Penggunaan Ulang, Perbaikan, Pemugaran, Pembuatan Ulang, dan Penggunaan Ulang) dan Servitisasi sambil mengendalikan CV. Koefisien jalur adalah 0,262, yang menunjukkan bahwa aktivitas CE-Fase 2 memiliki dampak yang sedikit lebih kuat pada Servitisasi daripada CE-Fase 1. Namun, dalam kasus jalur berikut (H1c), ada hubungan positif yang signifikan antara aktivitas CE-Fase 3 (Daur Ulang dan Pemulihan) dan Servitisasi sambil mengendalikan CV. Namun, koefisien jalur (0,121) lebih rendah daripada CE-Fase 1 dan CE-Fase 2, yang menunjukkan efek yang relatif lebih lemah dari aktivitas CE-Fase 3 pada Servitisasi. Selain itu, dalam (H1d), ada korelasi positif yang signifikan antara aktivitas CE-Fase 1 dan aktivitas I4.0 sambil mengendalikan CV. Koefisien jalur adalah 0,218, menyiratkan bahwa aktivitas CE-Fase 1 memengaruhi adopsi I4.0 secara positif. Demikian pula, saat menuju CV, (H1e) menunjukkan korelasi positif signifikan antara aktivitas CE-Fase 2 dan I4.0. Namun, koefisien jalur (0,121) lebih kecil dari CE-Fase 1, yang menunjukkan dampak yang lebih lemah dari aktivitas CE-Fase 2 pada adopsi I4.0. Terakhir, (H1f) tidak memiliki hubungan signifikan antara aktivitas CE-Fase 3 dan I4.0 saat mengendalikan CV. Nilai p (0,381) lebih besar dari 0,05, yang menunjukkan bahwa aktivitas CE-Fase 3 tidak memengaruhi adopsi I4.0 secara signifikan. Hasil ini selaras dengan kesimpulan yang disajikan oleh Tiwari dan Khan ( 2020 ) bahwa perlunya investasi dalam proyek keberlanjutan dan akuntansi dan pelaporan berkelanjutan telah menciptakan beberapa tantangan. Sebagai tanggapan, beberapa negara telah menetapkan standar untuk menerapkan prinsip-prinsip CE dalam organisasi dan strategi pemantauan. Namun, standar-standar ini masih dalam tahap awal penerapan dan harus memberikan pedoman yang jelas untuk akuntansi dan pelaporan yang berkelanjutan (Scarpellini 2022 ).

Demikian pula, R 2 untuk CE-Fase 2 adalah 0,210, yang menunjukkan bahwa variabel independen menjelaskan sekitar 21,0% varians dalam aktivitas CE-Fase 2 (Penggunaan Ulang, Perbaikan, Pemugaran, Pembuatan Ulang, dan Penggunaan Kembali). Hal ini menunjukkan bahwa model tersebut menangkap variabilitas sedang dalam fase Konsumsi dan Produksi yang Bertanggung Jawab dalam kerangka CE. Terakhir, R 2 untuk CE-Fase 3 adalah 0,248, yang menunjukkan bahwa variabel independen menjelaskan sekitar 24,8% varians dalam aktivitas CE-Fase 3 (Daur Ulang dan Pemulihan).

4.2 Pembahasan Hasil Model 1: Trio Kombinasi CE, Servitisation dan I4.0 Dengan CV

Temuan kami, khususnya mengenai CE-Fase 1 dan CE-Fase 2, mendukung perspektif RBV karena perusahaan sampel melaporkan bagaimana mereka memanfaatkan sumber daya yang ada (seperti proses, teknologi, dan pengetahuan) untuk meningkatkan keberlanjutan. Hasil ini mendukung sikap Servitisation yang mengklaim meningkatkan efisiensi sumber daya dan memungkinkan perusahaan untuk memperoleh lebih banyak nilai dari produk dan bahan yang ada (Tukker 2015 ). Sesuai dengan itu, hasil kami mengonfirmasi hal ini, karena koefisien jalur untuk aktivitas CE-Fase 1 dan CE-Fase 2 menunjukkan hubungan positif yang signifikan dengan servitisation, yang menunjukkan bahwa strategi optimalisasi sumber daya ini meningkatkan keunggulan kompetitif melalui strategi berbasis sumber daya. Pada saat yang sama, I4.0, sebagai sumber daya digital, diyakini berperan dalam meningkatkan kemampuan perusahaan untuk berinovasi dan mengoptimalkan sumber daya untuk keberlanjutan (Zahra 2021 ). Secara harmonis, temuan kami menunjukkan hubungan positif antara CE-Fase 1 dan I4.0, dan meskipun efek dalam CE-Fase 2 lebih lemah, hal itu tetap mendukung gagasan bahwa teknologi I4.0 (seperti IoT, AI, dan otomatisasi) dapat membantu meningkatkan integrasi sumber daya dan logistik terbalik (Khanra et al. 2022 ).

Namun, temuan-temuan ini bertentangan dengan kerangka teori DCT, yang menyatakan bahwa I4.0 memediasi dampak ESG (Felsberger et al. 2022 ). Hasil studi saat ini selaras dengan kesimpulan yang disajikan dalam penelitian oleh Hafezi dan Zolfagharinia ( 2018 ) bahwa gagasan menciptakan produk sirkular menyoroti kebutuhan produsen untuk memiliki kemampuan yang dinamis. Mereka harus merancang dan membuat prosedur yang efisien dan cerdas yang meningkatkan kemampuan untuk memenuhi permintaan dengan memanfaatkan sumber daya setelah fase manufaktur, meminimalkan limbah, dan menciptakan nilai tambah bersama melalui pendekatan servitisasi (Bressanelli et al. 2018a ). Berdasarkan temuan penelitian, aktivitas CE-Fase 1 dan CE-Fase 2 berdampak positif signifikan terhadap Servitisasi dan adopsi I4.0. Namun, dampak aktivitas CE-Fase 3 bisa lebih kuat dan lebih signifikan untuk adopsi I4.0. Selain itu, ketika mengendalikan CV, signifikansi hubungan yang diamati menjadi lebih kuat. Selain itu, R 2 untuk CE-Fase 1 adalah 0,329, yang menunjukkan bahwa variabel independen yang disertakan dalam model menjelaskan sekitar 32,9% varians dalam aktivitas CE-Fase 1 (Penggunaan Ulang, Pemikiran Ulang, dan Pengurangan). Hal ini menunjukkan bahwa model memperhitungkan sejumlah variabilitas sedang dalam fase Desain Sirkular dari strategi CE-10R.

Secara keseluruhan, model 1 menyajikan variabilitas sedang dalam fase Pengembalian Produk Bekas dari strategi CE. Sementara model untuk setiap fase strategi CE menjelaskan sejumlah variabilitas sedang dalam aktivitasnya masing-masing, sebagian besar varians mungkin terkait dengan klaim Nazir dan Doni ( 2024 ) bahwa perusahaan yang secara proaktif merangkul keberlanjutan dan inovasi layanan memiliki posisi yang lebih baik untuk menangkap pangsa pasar, menarik investasi, dan mengungguli pesaing dalam jangka panjang. Pada akhirnya, hal ini mendorong pertumbuhan dan kesuksesan bisnis. Temuan studi saat ini memberikan bukti tambahan untuk mendukung pernyataan yang dibuat oleh Alkaraan et al. ( 2022 ) yang menemukan bahwa praktik pengambilan keputusan investasi strategis (SIDM) untuk CTTI4.0 telah meningkat seiring waktu dan berbeda di berbagai sektor industri. Para peneliti juga menetapkan bahwa pengungkapan I4.0 memiliki efek yang menguntungkan pada kinerja keuangan. Dengan demikian, hal ini mengindikasikan bahwa CV yang ditangkap oleh model (CBM22, SCM23, CVP24, IED25, dan SDS25) dapat memengaruhi aktivitas dalam setiap fase strategi CE (Castilla-Polo dan Sánchez-Hernández 2022 ; Xu et al. 2021 ). Temuan ini mendukung gagasan bahwa pemerintah mengatur kepatuhan terhadap tujuan keberlanjutan, yang memengaruhi strategi perusahaan (Kuo dan Chang 2021 ). Dengan memvalidasi fakta bahwa perusahaan sampel mengadopsi pendekatan proaktif terhadap keberlanjutan dan inovasi layanan, perusahaan dapat meningkatkan ketahanan dan kemampuan beradaptasi mereka dalam lanskap bisnis yang terus berubah (Simmou et al. 2023 ).

4.3 Hasil Model 2: Trio-Kombinasi CE, Servitisation, dan I4.0 Tanpa CV

Model kedua menguji kombinasi trio CE, Servitisation, dan I4.0 tanpa mempertimbangkan pengaruh variabel kontrol (disajikan dalam Gambar 3 ). Model ini memungkinkan analisis yang lebih terfokus mengenai hubungan langsung antara kombinasi trio tersebut dan praktik pengungkapan perusahaan tanpa potensi dampak faktor eksternal yang diwakili oleh CV