ABSTRAK

Studi ini menyelidiki bagaimana skor lingkungan, sosial, dan tata kelola (ESG) memengaruhi peringkat kredit di sektor perbankan, menggunakan analisis mediasi untuk mengeksplorasi peran mereka sebagai perantara antara indikator keuangan dan kelayakan kredit. Temuan mengungkapkan bahwa skor Lingkungan dan Sosial berdampak positif pada peringkat kredit, sementara Tata Kelola tidak memainkan peran apa pun. Skor Lingkungan dan Sosial tampaknya dipengaruhi secara negatif oleh metrik keuangan seperti margin bunga bersih (NIM) dan laba atas aset (ROA), yang menunjukkan bahwa bank belum mempertimbangkan keberlanjutan sebagai strategi investasi yang menguntungkan. Memang, ketika menguraikan efek NIM pada Peringkat Kredit, melalui analisis mediasi, efek tidak langsung negatif dari skor Sosial yang lebih rendah tampaknya dapat diabaikan jika dibandingkan dengan dampak langsung positif pada Peringkat Kredit. Namun, ini tidak berlaku untuk skor Lingkungan, yang tampaknya menangkap semua informasi relevan untuk membentuk Peringkat Kredit. Secara keseluruhan, komitmen lembaga pemeringkat untuk memperhitungkan faktor keberlanjutan tampaknya didukung, yang mungkin memicu pergeseran dalam strategi investasi jangka panjang bank.

1 Pendahuluan

Menyusul banyaknya kasus kerugian finansial yang signifikan yang disebabkan oleh penilaian risiko lingkungan, sosial, dan tata kelola yang salah (misalnya, Enron, Volkswagen, dan British Petroleum), dalam beberapa tahun terakhir, regulator dan investor telah menyerukan agar pengukuran risiko nonfinansial dimasukkan dalam penilaian kredit penerbit, di samping indikator risiko keuangan tradisional. Secara lebih umum, karena masyarakat semakin menghadapi konsekuensi yang kompleks dan parah dari perubahan iklim, hilangnya keanekaragaman hayati, penipisan sumber daya, ketidaksetaraan, dan migrasi, kepatuhan terhadap standar lingkungan, sosial, dan tata kelola (ESG) oleh lembaga publik dan swasta diharapkan dapat menghasilkan dampak yang signifikan terhadap stabilitas keuangan sistem ekonomi.

Sejalan dengan pandangan ini, serangkaian tindakan regulasi telah dilaksanakan untuk mengarahkan modal menuju investasi berkelanjutan dan transparansi. Eropa telah menjadi yang terdepan dalam persyaratan pengungkapan ESG sejak Non-Financial Reporting Directive (European Union 2014 ; Breijer dan Orij 2022 ). Cetak biru prinsip-prinsip investasi yang bertanggung jawab juga telah dibuat (PRI-Principles for Responsible Investment 2024 ). Sebagai tanggapan, lembaga pemeringkat utama seperti Standard & Poor’s (S&P), Moody’s dan Fitch, antara lain, telah menyatakan bahwa metodologi mereka untuk mengukur kelayakan kredit penerbit juga mempertimbangkan faktor-faktor ESG (lihat S&P Global 2024 ; Griffiths dan Coutaux 2023 ; Marty dan Hunter 2020 untuk keterangan lebih rinci).

Khususnya, dampak investasi untuk mematuhi standar ESG pada nilai perusahaan kontroversial dan bervariasi di antara industri (Nicolosi et al. 2014 ; Gyönyörová et al. 2023 ). Di satu sisi, literatur ada untuk mendukung gagasan bahwa berinvestasi dalam faktor-faktor ESG dapat mengalihkan sumber daya yang langka dari investasi yang lebih menguntungkan, yang mengarah pada dampak negatif. Alur pemikiran ini disebut “pandangan investasi berlebihan” (Barnea dan Rubin 2010 ). Di sisi lain, nilai ESG yang tinggi dapat menyeimbangkan kepentingan investor, menahan pengambilan risiko yang berlebihan oleh manajemen dan mengurangi biaya modal. Alur pemikiran ini disebut “pandangan pemangku kepentingan” dan berasal dari Freeman ( 2010 ). Bukti empiris tampaknya mendukung yang terakhir, menunjukkan bahwa tingkat ESG yang tinggi menghasilkan biaya modal yang lebih rendah, valuasi yang lebih baik, dan paparan yang lebih rendah terhadap risiko ekor (Giese et al. 2019 ), tetapi ada juga contoh yang mendukung yang pertama (lihat Larcker et al. 2022 ).

Literaturnya sangat luas, dan tinjauan terhadap sistem ekonomi secara keseluruhan berada di luar cakupan makalah ini; untuk rincian lebih lanjut lihat Aydoğmuş et al. ( 2022 ), dan referensi di dalamnya.

Mengingat peran utama sebagai pendorong ekonomi, kami di sini membatasi perhatian pada sektor perbankan. Setelah krisis 2007–2008, regulasi yang berkembang yang ditujukan untuk meningkatkan stabilitas keuangan melalui tata kelola telah diterapkan, memastikan keseimbangan di seluruh karakteristik dewan eksekutif dalam hal ukuran, independensi, gender, dan representasi minoritas. Baru-baru ini, perhatian terhadap faktor lingkungan dan sosial telah menjadi agenda utama regulator internasional (Aevoae et al. 2023 ). Otoritas Perbankan Eropa telah memberikan rekomendasi bahwa ESG harus dimasukkan ke dalam perangkat mekanisme pengawasan otoritas regulasi dan menerbitkan persyaratan yang mengikat untuk pengungkapan risiko ESG (lihat Otoritas Perbankan Eropa 2021 ). Tren ini menandai meningkatnya relevansi faktor ESG dalam proses pengambilan keputusan bank dan strategi investasi, yang mendorong pertanyaan tentang apakah dan bagaimana kepatuhan terhadap standar ESG memengaruhi nilai bank dan kemungkinan gagal bayarnya.

Seperti yang dirinci dalam Wu dan Shen ( 2013 ), ESG dapat memengaruhi risiko gagal bayar bank dengan berbagai cara. Peringkat ESG yang tinggi dapat menandakan komitmen yang kuat kepada para pemangku kepentingan, termasuk pemegang obligasi, dan transparansi, sehingga meningkatkan reputasi bank. Efek reputasi ini pada gilirannya meningkatkan biaya modal dan menarik pinjaman yang lebih baik (lihat juga Azmi et al. 2021 ). Lebih jauh, penulis mengidentifikasi tiga motif, yaitu, pilihan strategis, altruisme, dan greenwashing, yang menyiratkan hubungan positif, tidak negatif, dan tidak ada antara Tanggung Jawab Sosial Perusahaan (CSR) dan kinerja keuangan, masing-masing. Berdasarkan analisis 162 bank di 22 negara dari tahun 2003 hingga 2009, mereka menemukan bukti yang mendukung pilihan strategis, karena standar CSR berasosiasi positif dengan laba atas aset, laba atas ekuitas, pendapatan bunga bersih, dan pendapatan nonbunga. Lebih jauh, CSR berasosiasi negatif dengan pinjaman bermasalah.

Dampak reputasi bank juga diselidiki oleh Dell’Atti et al. ( 2017 ). Berdasarkan 75 bank internasional besar yang menggunakan data Reputation Institute dan ASSET4 dari tahun 2008 hingga 2012, mereka menemukan bahwa reputasi bank berhubungan positif dengan kinerja akuntansi dan berhubungan negatif dengan profil leverage dan risiko. Demikian pula, berdasarkan sampel bank-bank Eropa selama 2007–2018, Di Tommaso dan Thornton ( 2020 ) memeriksa apakah skor ESG memengaruhi perilaku pengambilan risiko dan nilai bank. Mereka menemukan dampak langsung dan tidak langsung yang cenderung saling mengimbangi. Konsisten dengan “pandangan pemangku kepentingan”, skor ESG yang tinggi dikaitkan dengan pengurangan pengambilan risiko bagi bank, terutama yang merupakan pengambil risiko tinggi atau rendah. Pengurangan ini meningkatkan nilai bank secara keseluruhan. Namun, skor ESG yang tinggi juga dikaitkan dengan pengurangan langsung nilai bank, konsisten dengan “pandangan investasi berlebihan” ESG. Secara keseluruhan, meskipun dampak total pada nilai bank tampaknya negatif, jalur tidak langsung positif melalui pengambilan risiko yang lebih rendah patut dipertimbangkan. Kontroversi ESG dapat berdampak negatif pada peringkat kredit, seperti yang ditemukan oleh Samaniego-Medina dan Giraldez-Puig ( 2022 ), yang menyelidiki dampak kontroversi ESG pada peringkat kredit 65 bank Eropa dari 18 negara pada periode 2011–2020, memperkuat teori tentang efek positif yang signifikan dari faktor-faktor ESG.

Studi terbaru juga telah mengeksplorasi dampak ESG dalam periode ketidakstabilan keuangan tertentu. Chiaramonte et al. ( 2022 ) menganalisis sampel bank-bank Eropa yang beroperasi di seluruh dunia dari tahun 2005 hingga 2017, menemukan bahwa skor ESG memiliki efek stabilisasi yang kuat pada risiko gagal bayar di saat-saat sulit. Kesimpulan serupa ditarik oleh Citterio dan King ( 2023 ). Baru-baru ini, Danisman dan Tarazi ( 2024 ) menganalisis bagaimana skor ESG memengaruhi aktivitas pinjaman bank selama krisis keuangan global dan krisis utang negara Eropa, mengungkap bahwa bank-bank dengan skor ESG yang lebih tinggi lebih baik dalam mempertahankan tingkat pinjaman. Penjelasan yang mungkin untuk temuan di atas adalah bahwa bank-bank dengan skor yang lebih tinggi cenderung terlibat dengan perusahaan-perusahaan dengan ESG yang lebih kuat, yang pada gilirannya lebih stabil selama krisis keuangan (Albuquerque et al. 2020 ; Chiaramonte et al. 2022 ; Da Fermo et al. 2024 ).

Investigasi tentang bagaimana aspek-aspek terpisah dari ESG dapat memengaruhi nilai bank juga bermanfaat. Ketika membedakan berbagai aspek CSR, Dell’Atti et al. ( 2017 ) menemukan hubungan positif antara reputasi dan kinerja sosial dan hubungan negatif sehubungan dengan lingkungan dan tata kelola. Shakil et al. ( 2019 ) memeriksa data dari tahun 2015 hingga 2018 di negara-negara berkembang, mengungkap hubungan positif antara kinerja lingkungan dan sosial dengan kinerja keuangan, sementara kinerja tata kelola tampaknya tidak berperan. Hasil ini sebagian dikonfirmasi oleh Cankaya dan Simsek ( 2021 ), yang memeriksa hubungan antara skor ESG dan kinerja keuangan semua bank yang beroperasi di pasar saham negara-negara G-8. Mereka menemukan bahwa skor lingkungan berdampak negatif pada pengembalian aset dan ekuitas, skor sosial memiliki efek positif pada keduanya, dan skor tata kelola tidak menunjukkan pengaruh yang signifikan. Tata kelola tampaknya memainkan peran di negara-negara bekas Uni Soviet yang kurang diatur, sebagaimana ditemukan Orazalin dan Mahmood ( 2019 ) melalui studi empiris pada semua bank komersial yang terdaftar di Bursa Efek Kazakhstan yang dipantau sebelum, selama, dan setelah krisis 2007–2008.

Kemungkinan peran moderasi krisis diteliti oleh Esteban-Sanchez dkk. ( 2017 ) berdasarkan sampel 154 entitas keuangan di negara-negara Eropa dan non-Eropa selama periode 2005–2010. Temuan mereka menunjukkan bahwa tata kelola yang baik dan hubungan dengan karyawan memiliki pengaruh positif terhadap kinerja keuangan, berbeda dari komitmen terhadap komunitas dan kualitas produk. Krisis 2007–2008 tampaknya melemahkan dampak krisis pertama dan meningkatkan dampak krisis kedua.

Berdasarkan literatur yang ada tentang sektor perbankan, kami bermaksud untuk mengurai kemungkinan peran variabel terkait ESG dalam jalur antara indikator keuangan dan nilai bank. Berbeda dari penelitian sebelumnya, di sini kami berfokus pada peringkat kredit yang dikeluarkan oleh lembaga pemeringkat utama (S&P). Sejalan dengan beberapa penulis yang dikutip sebelumnya, kami menyelidiki dampaknya dengan memisahkan ketiga dimensi ESG. Namun, kami melakukan ini dengan mengukur, melalui kerangka mediasi (Baron dan Kenny 1986 ), kemungkinan dampak langsung dan tidak langsung dari indikator neraca pada peringkat kredit, yang tidak langsung dimediasi oleh skor Lingkungan, Sosial, dan Tata Kelola.

2 Data

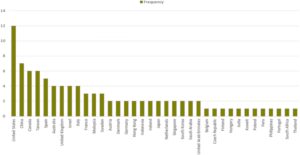

Kami mengumpulkan data dari 97 bank yang tersebar secara global, seperti yang diilustrasikan dalam Gambar 1 , yang menyajikan distribusinya di berbagai wilayah. Untuk memastikan konsistensi dan mengurangi potensi perbedaan regional dan peraturan, analisis kami difokuskan secara eksklusif pada bank yang diklasifikasikan sebagai “Bank Regional” atau “Bank Terdiversifikasi” di bawah Standar Klasifikasi Industri Global—klasifikasi Sub-Industri (MSCI 2024 ). Dengan mengadopsi pendekatan ini, kami memastikan bahwa hanya lembaga yang terlibat dalam aktivitas perbankan tradisional yang disertakan, tidak termasuk perusahaan keuangan lain yang dapat membahayakan keandalan hasil kami. Sampel yang digunakan sebesar mungkin dengan mempertimbangkan jenis perusahaan dan variabel yang dianalisis. Menyertakan bank regional atau khusus mungkin telah mengurangi homogenitas sampel, yang sangat penting untuk menjaga ketahanan temuan kami.

Bagan pada Gambar 1 menunjukkan bahwa Amerika Serikat memiliki jumlah lembaga perbankan terbesar dalam sampel kami, yang mencerminkan pengaruhnya yang besar pada lanskap keuangan global. Tiongkok menyusul dengan 7 bank, sementara Kanada dan Taiwan masing-masing memiliki 6 bank. Spanyol, Australia, Inggris, Israel, dan Italia memiliki jumlah yang sedang, dengan paling banyak 5 bank. Sebaliknya, Prancis, Malaysia, dan Swedia memiliki lebih sedikit lembaga. Selain itu, negara-negara seperti Finlandia, Polandia, Portugal, Hungaria, dan Filipina hanya memiliki satu bank yang terdaftar, yang menunjukkan peran yang lebih terbatas dalam industri perbankan global.

Dalam Tabel 1 di bawah ini, kami menyajikan distribusi frekuensi menurut area makro beserta rata-rata dari dua metrik penting: Peringkat Kredit dan Skor ESG. Peringkat Kredit dihitung dengan konversi numerik skala peringkat S&P menjadi skor dari 1 hingga 10 (menghilangkan + dan –). Metrik ini memberikan gambaran umum tentang nilai rata-rata perusahaan dalam setiap area makro. Skor ESG, di sisi lain, disediakan oleh MSCI dan mewakili skor ESG total, yang juga dirata-ratakan menurut area makro. Tabel 1 menunjukkan bahwa kawasan Asia/Pasifik/Afrika memegang pangsa terbesar dari lanskap perbankan global, mencakup 45% dari sampel. Ini menyoroti peran penting yang dimainkan oleh negara-negara seperti Tiongkok, Taiwan, dan negara-negara Asia-Pasifik lainnya dalam industri perbankan global. Meningkatnya keunggulan lembaga perbankan di kawasan ini terbukti dari pangsa pasar mereka yang substansial, yang menunjukkan meningkatnya pengaruh mereka pada pasar keuangan global. Meskipun lebih kecil dari Asia/Pasifik/Afrika, Eropa tetap menjadi pemain utama dengan 36% dari total distribusi perbankan, menandai perannya dalam lanskap perbankan global. Terakhir, meskipun AS menonjol dengan jumlah lembaga perbankan terbesar, Amerika, yang meliputi Amerika Utara dan Selatan, hanya mencakup 19% dari distribusi global. Berfokus pada lingkungan regulasi bank, peringkat ESG dan Kredit tidak menunjukkan perbedaan substansial di seluruh wilayah. Nilai rata-rata untuk kedua peringkat tersebut dirangkum di bawah ini dalam Tabel 1 , yang menunjukkan bahwa bank-bank Eropa rata-rata menyajikan skor ESG yang lebih tinggi sementara bank-bank Asia rata-rata menyajikan Peringkat Kredit yang lebih rendah.

| Wilayah | Frekuensi | Peringkat kredit rata-rata | Skor ESG rata-rata |

|---|---|---|---|

| Amerika | 18 | 8.36 | 4.74 |

| Asia | 44 | 6.86 | 4.94 |

| Eropa | 35 | 8.25 | 5.05 |

Catatan: Rata-rata kredit dihitung dengan konversi numerik skala penilaian S&P dari 1 hingga 10, dengan mengabaikan perbedaan ±. Skor ESG, yang bersumber dari MSCI, dihitung dengan merata-ratakan skor dalam setiap Area Makro.

Sebagaimana telah disebutkan, dalam kerangka analisis mediasi, asumsi dasar yang diuji menyatakan bahwa pengelolaan keuangan yang baik (diukur melalui indikator neraca) memengaruhi kelayakan kredit bank baik secara langsung maupun tidak langsung (melalui mediasi melalui indikator keberlanjutan). Oleh karena itu, dari segi waktu, diputuskan untuk mengukur indikator neraca pada akhir tahun 2020, indikator keberlanjutan pada akhir tahun 2021, dan terakhir peringkat kredit pada akhir tahun 2022.

Pada Tabel 2 berikut , kami menyajikan rangkaian lengkap variabel yang dipertimbangkan dalam analisis kami dan sumbernya, dibagi menjadi 3 kelompok utama: (i) Data keuangan, (ii) Data Kualitas Kredit (Peringkat), (iii) ESG (Mediator). Lihat Bagian 2.1 untuk deskripsi yang lebih mendalam.

| Variabel | Jenis | Tanggal | Peran | Sumber | Akronim |

|---|---|---|---|---|---|

| Rasio ekuitas umum tingkat 1 | Finansial | Tahun 2020 | Perlakuan | Bloomberg | Bahasa Indonesia: CET1 |

| Pengembalian atas aset | Finansial | Tahun 2020 | Perlakuan | Bloomberg | Laba bersih |

| Margin bunga bersih | Finansial | Tahun 2020 | Perlakuan | Bloomberg | NIM |

| Pinjaman bermasalah bruto | Finansial | Tahun 2020 | Perlakuan | Bloomberg | Kredit bermasalah |

| Kapitalisasi pasar | Finansial | Tahun 2020 | Kovariat | Bloomberg | CAP MRK |

| Peringkat kredit | Peringkat | Tahun 2022 | Hasil | Standar & Poor | Bahasa Inggris |

| Lingkungan | Penilaian | Tahun 2021 | Penengah | MSCI | ENV |

| Sosial | Penilaian | Tahun 2021 | Penengah | MSCI | SOC |

| Tata Kelola | Penilaian | Tahun 2021 | Penengah | MSCI | PEMERINTAH |

Penggunaan S&P sebagai sumber data untuk pemeringkatan kredit terutama dimotivasi oleh ukuran sampelnya yang lebih besar, yang meningkatkan ketahanan analisis kami. Lebih jauh, meskipun literatur terkini menunjukkan bahwa perbedaan antara penilai ESG sering kali berasal dari perbedaan skala pengukuran daripada perbedaan pendapat, yang mengarah pada perbedaan signifikan dalam penilaian mereka, pemeringkatan kredit dari Moody’s dan S&P menunjukkan korelasi sebesar 0,99. Hal ini menunjukkan keselarasan substansial dari lembaga-lembaga ini dalam evaluasi mereka, dengan demikian mendukung ketahanan pilihan kami, karena pemeringkatan S&P memastikan pendekatan yang terstandarisasi dan sebanding untuk mengukur risiko kredit, meminimalkan ketidakkonsistenan yang umum ditemukan dalam sistem pemeringkatan lainnya (untuk detail lebih lanjut lihat Berg et al. 2022 ).

2.1 Data Keuangan

Karena jenis bisnisnya yang spesifik, analis, investor, dan lembaga pemeringkat menggunakan rasio neraca tertentu untuk menilai kecukupan modal (kesehatan), profitabilitas, dan kualitas kredit bank. Dalam analisis kami, kami memutuskan untuk menggunakan rasio berikut yang disediakan oleh Bloomberg, karena rasio tersebut umumnya dianggap oleh analis sebagai salah satu indikator utama yang memengaruhi kelayakan kredit bank:

–

Rasio Ekuitas Umum Tingkat 1 (CET1, dihitung sebagai Modal Inti/Aset Tertimbang Menurut Risiko) merupakan indikator fundamental kekuatan finansial bank. Rasio ini mengukur kecukupan modal—kemampuan bank untuk menyerap kerugian dan menutupi risikonya. Rasio ini berfokus secara eksklusif pada modal tingkat 1 ekuitas umum, yang memberikan gambaran jelas tentang modal berkualitas tertinggi yang tersedia bagi bank. Rasio ini juga mempertimbangkan tingkat risiko aset bank, yang berarti bahwa aset berisiko lebih tinggi, seperti pinjaman, menyebabkan rasio CET1 lebih rendah, yang menandakan kerentanan finansial yang lebih besar. Oleh karena itu, CET1 sangat efektif dalam membedakan stabilitas keuangan bank dengan menunjukkan tingkat modal dalam kaitannya dengan risiko asetnya. Selain itu, likuiditas memainkan peran tidak langsung dalam rasio ini: bank yang sangat likuid cenderung memiliki aset berisiko lebih rendah, yang menghasilkan rasio CET1 yang lebih tinggi untuk tingkat modal yang sama. Dengan demikian, CET1 tidak hanya mengukur kekuatan modal tetapi juga memberikan wawasan tentang profil risiko dan posisi likuiditas bank.

–

Return on Asset (ROA) merupakan indikator profitabilitas bank. Indikator ini mengukur seberapa menguntungkannya suatu perusahaan dibandingkan dengan total asetnya, dalam bentuk persentase. ROA memberikan gambaran tentang seberapa efisien manajemen dalam menggunakan asetnya untuk menghasilkan laba.

–

Margin Bunga Bersih (NIM) adalah ukuran lain dari profitabilitas bank. NIM mengukur perbedaan (terkait dengan total aset) antara pendapatan bunga yang dihasilkan dan biaya bunga.

–

Gross Non-Performing Loan (NPL) digunakan untuk mengukur tingkat risiko kredit bank dan kualitas pinjaman yang beredar. Rasio yang tinggi berarti bank menanggung risiko kerugian yang lebih besar jika gagal memulihkan jumlah yang terutang, sedangkan rasio yang rendah berarti bahwa pinjaman yang beredar menimbulkan risiko rendah bagi bank.

–

Kapitalisasi Pasar (MRKCAP) merupakan ukuran perusahaan, dihitung dengan mengalikan harga saham saat ini dengan jumlah total saham yang beredar. Meskipun bukan merupakan indikator keuangan tradisional, kami memasukkannya sebagai variabel kontrol untuk memperhitungkan ukuran bank. Dengan menggunakan kapitalisasi pasar sebagai variabel kontrol, daripada hanya mengandalkan data neraca, kami memasukkan perspektif berbasis pasar, yang memberikan pandangan yang lebih luas tentang ukuran keseluruhan bank dan pengaruh pasar.

2.2 Data Kualitas Kredit

Kami menggunakan Peringkat Kredit (CR) sebagai indikator kualitas kredit sebagaimana disediakan oleh S&P. Peringkat Kredit adalah opini yang berwawasan ke depan tentang kelayakan kredit relatif penerbit. Skala peringkat S&P dari AAA (peringkat terbaik) yang diatribusikan kepada perusahaan dengan kapasitas yang sangat kuat untuk memenuhi komitmen keuangan hingga D (peringkat terburuk) yang diatribusikan kepada perusahaan yang gagal memenuhi komitmen keuangan. Untuk beberapa tingkat peringkat, ada 3 sub-tingkat berbeda yang ditunjukkan dalam urutan dari terbaik ke terburuk dengan tanda plus (+), tanpa tanda, atau dengan tanda minus (−). Berikut ini adalah skala lengkap dari yang terbaik ke yang terburuk: AAA, AA+, AA, AA-, A+, A, A–, BBB+, BBB, BBB–, BB+, BB, BB–, B+, B, B–, CCC+, CCC, CCC–, CC, C, D. Sampel kami secara eksklusif terdiri dari bank dengan Peringkat Kredit dari AA+ hingga BB+.

2.3 Variabel Terkait ESG

Kami menggunakan tiga variabel terkait ESG yang semuanya disediakan oleh MSCI (lihat MSCI 2022 ):

–

Skor lingkungan (ENV) mengukur manajemen perusahaan dan paparan terhadap risiko dan peluang lingkungan utama melalui pemberian pinjaman kepada perusahaan dengan kepatuhan tinggi terhadap isu lingkungan dan keuangan hijau. Hal ini dapat menyebabkan biaya kredit dan reputasi yang tidak terduga jika risiko tidak diidentifikasi dan dimitigasi dengan benar. Bank juga dapat memanfaatkan peluang yang terkait dengan keuangan hijau. Skor berkisar dari 10 (terbaik) hingga 0 (terburuk).

–

Skor sosial (SOC) mengukur manajemen perusahaan dan paparan terhadap risiko dan peluang sosial utama. Lingkungan kerja yang sulit, tidak berinvestasi dalam kesejahteraan atau pengembangan karyawan, dapat mengakibatkan biaya perolehan bakat yang lebih tinggi dan potensi risiko retensi, seperti pengurangan bakat yang lebih tinggi. Selain itu, praktik peminjaman yang tidak etis atau penjualan produk keuangan yang keliru kepada konsumen dapat mengakibatkan risiko reputasi dan regulasi. Konsekuensi potensial termasuk kerugian kredit yang tidak diantisipasi, peningkatan biaya dari litigasi, dan hilangnya pasar. Skor berkisar dari 10 (terbaik) hingga 0 (terburuk).

–

Skor tata kelola (GOV) mengukur manajemen perusahaan dan paparan terhadap risiko tata kelola utama yang terkait dengan tema Tata Kelola Perusahaan dan Perilaku Perusahaan. Praktik tata kelola perusahaan yang kuat mendukung keberlanjutan dan ketahanan jangka panjang perusahaan dan membantu menyeimbangkan kepentingan ekonomi dan sosial dari berbagai pemangku kepentingannya. Skor berkisar dari 10 (terbaik) hingga 0 (terburuk).

3 Asumsi Penelitian dan Kemungkinan Struktur Mediasi

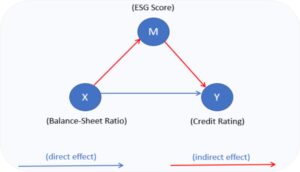

Setiap komponen dari skor ESG keseluruhan di sini dipertimbangkan secara terpisah, untuk memverifikasi kemungkinan peran sebagai mediator hubungan antara indikator neraca dan Peringkat Kredit. Gambar 2 menunjukkan representasi visual dari struktur mediasi. Sementara node mewakili variabel, panah mewakili efeknya. Di sini node X mewakili indikator neraca generik, node M mewakili skor dalam salah satu dimensi ESG, dan node Y mewakili Peringkat Kredit perusahaan keuangan. Dalam Gambar 2 , indikator neraca X memengaruhi Peringkat Kredit Y secara langsung dan tidak langsung, yaitu, melalui hubungan yang dimediasi oleh variabel ESG. Perhatikan bahwa, seperti yang akan kami rinci dalam Bagian 4.3 , total efek indikator neraca pada Peringkat Kredit adalah jumlah dari efek langsung dan tidak langsung.

Investigasi ini bertujuan untuk memverifikasi asumsi berikut.

Asumsi 1. Dengan menjaga semua faktor relevan tetap konstan, skor Lingkungan/Sosial/Tata Kelola pada tahun 2021 dipengaruhi oleh kinerja keuangan lembaga, sebagaimana diukur dengan rasio keuangan terperinci di atas pada tahun 2020. Kami tidak secara apriori menentukan tanda asosiasi, karena asosiasi negatif atau positif masuk akal (lihat D’Amato et al. 2023 ). Jika dikonfirmasi, asumsi ini akan menambah perdebatan tentang peran indikator neraca pada keputusan strategis untuk memenuhi standar keberlanjutan berkualitas tinggi dalam salah satu dari tiga dimensi: Lingkungan, Sosial, Tata Kelola.

Asumsi 2. Skor Lingkungan/Sosial/Tata Kelola pada tahun 2021 memengaruhi Peringkat Kredit lembaga pada tahun 2022, dengan tetap menjaga semua faktor relevan lainnya tetap konstan. Sekali lagi, kami tidak secara apriori menentukan tanda asosiasi, karena asosiasi negatif atau positif, masuk akal (Devalle et al. 2017 ).

Jika Asumsi 1 dan 2 didukung oleh analisis kami, maka masuk akal untuk memisahkan dampak total indikator neraca yang diukur pada tahun 2020 terhadap Peringkat Kredit pada tahun 2022 menjadi dampak langsung dan dampak tidak langsung, yang kedua dimediasi oleh Lingkungan/Sosial/Tata Kelola pada tahun 2021.

4 Metodologi

Pada bagian ini kami menjelaskan metodologi yang diterapkan untuk melakukan analisis yang diusulkan. Untuk setiap variabel berkelanjutan (skor Lingkungan, ENV, skor Sosial, SOC, skor Tata Kelola, GOV) dilakukan dua regresi terpisah. Yang pertama memiliki skor ESG sebagai variabel respons dan rasio neraca sebagai kovariat, dan yang kedua memiliki Peringkat Kredit sebagai variabel respons dan, sebagai kovariat, rasio neraca dan skor ESG. Dalam kedua regresi, kapitalisasi pasar dimasukkan sebagai kovariat untuk mempertimbangkan pengaruh ukuran, yang dapat memengaruhi skor ESG, fakta yang juga dikonfirmasi oleh Drempetic et al. ( 2020 ).

4.1 Regresi Pertama: Pemodelan Skor ESG (Model Mediator)

4.3 Dampak Langsung dan Tidak Langsung

Jika rasio neraca menunjukkan parameter signifikan dalam model pertama untuk satu skor ESG dan, pada gilirannya, skor ESG memiliki efek langsung pada Peringkat Kredit, maka rasio keuangan memiliki efek tidak langsung pada peringkat akhir. Juga, jika rasio keuangan yang sama menyajikan koefisien regresi yang signifikan dalam model Peringkat Kredit terhadap skor ESG dan faktor-faktor relevan lainnya, maka itu juga memiliki efek langsung. Oleh karena itu, menarik untuk menyelidiki kekuatan relatif dari efek langsung dan tidak langsung. Ini berarti mendefinisikan efek total (keseluruhan) dan kemudian menguraikannya menjadi jumlah efek langsung dan tidak langsung. Perhatikan bahwa, dengan koefisien regresi skor ESG yang tidak signifikan pada peringkat kredit, tidak ada mediasi yang mungkin terjadi dan oleh karena itu hanya efek langsung dari rasio neraca pada peringkat kredit yang mungkin terjadi.

5 Aplikasi Empiris

Untuk percobaan empiris, efek kausal telah diperkirakan dengan menerapkan pendekatan parametrik seperti yang disarankan oleh Imai et al. ( 2010 ), dan menggunakan paket mediasi R , lihat Tingley et al. ( 2014 ). Sebelum beralih ke analisis mediasi, pada dua bagian berikutnya, kami menjelaskan analisis awal yang dilakukan pada data dan model.

5.1 Analisis Awal

Analisis awal dimulai dengan mengevaluasi statistik deskriptif variabel yang digunakan untuk menilai model mediator dan hasil yang disajikan pada Tabel 3 .

| Variabel | Berarti | Standar | menit | 25% | 50% | 75% | Maksimal | Condong | Mantan Krt |

|---|---|---|---|---|---|---|---|---|---|

| CAP MRK | 29.65 | 45.68 | 0,89 | 7.88 | tanggal 16.11 | Tanggal 32.09 | 293.45 | 3.90 | 17.33 |

| Bahasa Indonesia: CET1 | 13.86 | 3.31 | 8.51 | 11.65 | tanggal 13.20 | 15.96 | 28.56 | 1.18 | 2.95 |

| Laba bersih | 0,58 | 0.47 | -0,74 | 0.30 | 0.57 | 0,78 | 2.07 | 0.33 | 1.86 |

| Kredit bermasalah | 1.89 | 1.64 | 0.13 | 0.63 | 1.38 | 2.68 | 7.31 | 1.22 | 0,89 |

| NIM | 2.05 | 0,90 | 0.49 | 1.52 | 1.91 | 2.54 | 5.42 | 1.05 | 1.72 |

| ENV | 6.05 | 2.41 | 1.10 | 4.12 | 6.20 | 7.77 | Jam 10.00 | -0,06 | -0,92 |

| SOC | 4.56 | 0,77 | 2.50 | 4.12 | 4.50 | 4.90 | Jam 7.00 | 0.22 | 0.73 |

| PEMERINTAH | 5.33 | 1.32 | 1.00 | 4.70 | 5.40 | 6.27 | 7.80 | -0,70 | 0,58 |

Catatan: Variabel-variabel ini mencakup indikator keuangan seperti kapitalisasi pasar, rasio ekuitas umum Tier 1 (CET1), laba atas aset (ROA), margin bunga bersih (NIM), dan pinjaman bermasalah bruto (NPL), bersama dengan skor lingkungan (ENV), sosial (SOC), dan tata kelola (GOV).

Rincian lebih lanjut ada di Lampiran A. Analisis korelasi (Gambar A1 ) mengungkap beberapa wawasan menarik, dengan NIM dan ROA menunjukkan korelasi positif sedang (yang diharapkan, mengingat perannya sebagai indikator profitabilitas). Meskipun asumsi normalitas untuk kovariat tidak diperlukan, namun itu adalah properti yang diinginkan. Uji Shapiro (lihat Tabel A2 ) menunjukkan bahwa, setelah transformasi logaritma, kapitalisasi pasar dan CET1 menyajikan distribusi yang lebih dekat dengan distribusi normal.

Untuk lebih menyempurnakan model mediator, kami melakukan pemeriksaan linearitas antara skor ESG dan rasio keuangan. Hasilnya (Gambar A2) ) mendukung asumsi hubungan linear kovariat pada variabel respons, yang menunjukkan bahwa model dapat diterapkan sesuai rencana.

Untuk model hasil, fokusnya beralih ke pemahaman tentang bagaimana peringkat kredit bervariasi di berbagai lembaga keuangan. Peringkat kredit dikelompokkan ke dalam tiga kategori—tinggi, sedang, dan rendah—berdasarkan data keuangan dan ESG. Gambar A6 menunjukkan diagram kotak kovariat di seluruh kategori. Menariknya, perusahaan dengan skor lingkungan yang lebih tinggi cenderung memiliki peringkat kredit yang lebih baik. Di sisi keuangan, kapitalisasi pasar yang lebih tinggi juga tampaknya berkorelasi dengan peringkat yang lebih baik, sementara lembaga dengan tingkat pinjaman bermasalah yang lebih tinggi secara alami mengalami peringkat kredit yang lebih rendah.

Salah satu tantangan dalam analisis model hasil adalah untuk mengatasi potensi hubungan non-linier antara variabel independen dan model respons terurut untuk pemeringkatan kredit. Meskipun beberapa kovariat menunjukkan pola yang agak tidak menentu di kedua strategi binarisasi Pemeringkatan Kredit yang berbeda (lihat Gambar A7 untuk Tinggi versus Sedang dan Rendah dan A8 untuk Tinggi dan Sedang vs. Rendah), kami menemukan bahwa sebagian besar variabel keuangan dan keberlanjutan dapat disisipkan secara linier dalam model ordinal.

5.2 Analisis Mediasi

Mengikuti metodologi yang dijelaskan dalam Bagian 4 , di sini kami melaporkan temuan kami untuk tiga struktur mediasi.

5.2.1 Struktur Mediasi untuk Skor Lingkungan

Tabel 4 menunjukkan ringkasan regresi untuk Skor Lingkungan (ENV) sebagai mediator

| Model hasil | Model mediator | |||||

|---|---|---|---|---|---|---|

| Koefisien | Perkiraan | Bahasa Inggris | P | Perkiraan | Bahasa Inggris | P |

| (Mencegat) | -18.6953 | 3.1219 | 0.0000 | |||

| (Intersepsi):1 | -6.5836 | 2.6879 | 0,0143 pukul 0,0143 | |||

| (Intersepsi):2 | -4.6416 | 2.6670 | 0,0818 tahun | |||

| logMRKCAP | 0.2286 | 0.1232 | 0,0634 tahun | 1.1555 | 0.1335 | 0.0000 |

| logNIM | -0,1027 | 0.2934 | 0.7263 | -0,9806 | 0,3676 tahun | 0,0082 |

| ENV | 0.2556 | 0,0568 pukul 0,0568 | 0.0000 | |||

| Kredit bermasalah | -0,3735 | 0,0752 tahun | 0.0000 | -0,0488 | 0,0893 tahun | 0,5854 tahun |

| Laba bersih | -0,2932 | 0.3407 | 0.3896 | -2.4103 | 0.3905 | 0.0000 |

Catatan: Koefisien signifikan dicetak tebal (10%, 5%, dan 1%).

Hasil untuk model mediator menunjukkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- Net Interest Income (logNIM) memiliki efek signifikan negatif terhadap ENV, yang mengindikasikan bahwa bank dengan suku bunga lebih tinggi memberikan pinjaman kepada perusahaan dengan skor lingkungan lebih rendah. Seperti yang dijelaskan pada Bagian 2.1 , indikator ini mengukur perbedaan (terkait dengan total aset) antara pendapatan bunga yang dihasilkan dan biaya bunga. Meskipun ada tekanan dari regulator dan pemangku kepentingan untuk lebih memperhatikan isu lingkungan, hasil ini tampaknya menyiratkan bahwa bank yang paling menguntungkan masih lebih suka mengabaikan pertimbangan lingkungan dalam kegiatan operasional mereka.

- Return on Asset (ROA) memiliki efek signifikan negatif terhadap ENV. Karena pembilang ROA juga mencakup Net Interest, pertimbangan pada poin sebelumnya juga dapat berlaku untuk ROA.

Terkait model hasil , Uji Rasio Kemungkinan (Likelihood Ratio Test/LRT) terhadap asumsi peluang proporsional menunjukkan nilai p sebesar 0,4648, yang menunjukkan bahwa asumsi tersebut dapat dipertahankan. Hasil menyiratkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- ENV menunjukkan dampak positif yang signifikan pada peringkat kredit (CR) yang menyiratkan bahwa perusahaan dengan praktik lingkungan yang lebih baik cenderung memiliki peringkat kredit yang lebih tinggi. Oleh karena itu, lembaga pemeringkat mengakui risiko gagal bayar yang lebih rendah karena berkurangnya paparan risiko lingkungan dalam aktivitas karakteristik mereka.

- Kredit bermasalah (NPL) memiliki pengaruh negatif yang signifikan terhadap CR sesuai dengan arah yang diharapkan. Bank dengan jumlah kredit bermasalah yang besar dibandingkan dengan jumlah total pinjaman dianggap oleh lembaga pemeringkat sebagai bank yang secara alami lebih berisiko karena memiliki kemungkinan gagal bayar yang lebih tinggi. Akibatnya, kemungkinan perusahaan-perusahaan ini memiliki peringkat kredit yang tinggi berkurang.

- logNIM dan ROA tidak signifikan. Skor Lingkungan tampaknya mencakup semua informasi yang terkandung dalam dua indikator neraca untuk hal-hal yang berkaitan dengan kemungkinan gagal bayar sebagaimana diukur oleh lembaga pemeringkat.

Gambar 3 merangkum kemungkinan peran mediasi dari skor Lingkungan. Analisis kami menunjukkan bahwa sementara ENV memainkan peran mediator dalam jalur antara logNIM dan CR (lihat Gambar 3b ) dan ROA dan CR (lihat Gambar 3c ), hal yang sama tidak berlaku untuk NPL, karena NPL menunjukkan efek yang tidak signifikan pada mediator ENV (lihat Gambar 3a ). Dekomposisi efek tidak diperlukan, karena semua efek bersifat tidak langsung atau langsung saja. Perhatikan bahwa efek tidak langsung bersifat negatif, karena skor yang lebih rendah pada ENV menyebabkan penurunan Peringkat Kredit.

5.2.2 Struktur Mediasi untuk Skor Sosial

Tabel 5 menunjukkan ringkasan regresi untuk skor sosial (SOC) sebagai mediator.

| Model hasil | Model mediator | |||||

|---|---|---|---|---|---|---|

| Koefisien | Perkiraan | Bahasa Inggris | P | Perkiraan | Bahasa Inggris | P |

| (Mencegat) | 3.8858 | 2.1298 | 0,0714 tahun | |||

| (Intersepsi):1 | -21.1103 | 4.7992 | 0.0000 | |||

| (Intersepsi):2 | -19.2694 | 4.7225 | 0.0000 | |||

| catatanCET1 | 1.9741 | 0.8296 | 0,0173 tahun | 0.5156 | 0,3975 tahun | 0.1979 |

| logMRKCAP | 0.6268 | 0.1603 | 0,0001 | -0,0311 | 0,0740 tahun | 0.6748 |

| logNIM | 0.7783 | 0.4816 | 0.1061 | -0,4102 | 0.2297 | 0,0774 tahun |

| SOC | 0.3913 | 0.2168 | 0,0710 tahun | |||

| Kredit bermasalah | -0,4944 | 0.1336 | 0,0002 | 0.1052 | 0,0602 tahun | 0.1841 |

| Laba bersih | -1.2498 | 0.4601 | 0,0066 tahun | 0.2001 | 0.2192 | 0,3636 |

Catatan: Koefisien signifikan dicetak tebal (10%, 5%, dan 1%).

Hasil untuk model mediator menunjukkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- Bertentangan dengan ekspektasi kami, logNIM tampaknya memiliki efek yang cukup negatif pada SOC, sementara yang lain tidak memainkan peran yang signifikan. Oleh karena itu, investasi untuk terlibat dalam masyarakat tidak dianggap relevan oleh bank yang lebih menguntungkan.

Terkait model hasil , LRT terhadap asumsi peluang proporsional menunjukkan nilai p sebesar 0,7821, yang menunjukkan bahwa asumsi tersebut dapat dipertahankan. Hasil menyiratkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- SOC menunjukkan dampak positif yang signifikan terhadap CR, yang menyiratkan bahwa perusahaan dengan praktik sosial yang lebih baik cenderung memiliki peringkat kredit yang lebih tinggi.

- Ekuitas umum tingkat 1 (logCET1) menunjukkan dampak positif yang signifikan terhadap CR, yang menunjukkan bahwa bank dengan permodalan paling besar dinilai oleh lembaga pemeringkat memiliki risiko gagal bayar yang lebih rendah.

- Demikian pula, NPL menunjukkan koefisien negatif yang signifikan, yang sekali lagi menyiratkan bahwa bank dengan jumlah pinjaman bermasalah yang besar dibandingkan dengan jumlah total pinjaman dianggap oleh lembaga pemeringkat secara alami lebih berisiko.

- Bertentangan dengan ekspektasi, ROA menunjukkan pengaruh signifikan negatif pada CR. Interpretasi utama untuk sektor perbankan dapat memberikan penjelasan. ROA dapat diubah menjadi produk antara Rasio Pendapatan Bersih dan Rasio Perputaran Aset . Memiliki Rasio Perputaran Aset yang rendah untuk bank dapat berarti bahwa bank tersebut memegang lebih banyak aset dalam bentuk uang tunai dibandingkan dengan yang lain (misalnya, pinjaman) dan ini mengurangi profitabilitas (ROA) dan, pada saat yang sama, mengurangi risiko gagal bayar. Oleh karena itu, hasilnya menunjukkan bahwa lembaga pemeringkat memberikan bobot yang lebih besar pada efek pengurangan risiko kedua ini, meningkatkan peringkat kredit bank dengan ROA rendah.

- Koefisien logNIM menunjukkan, dalam arah yang diharapkan, pengaruh positif pada CR (bahkan jika nilai p berada di batas 0,1061) yang menetapkan CR yang lebih tinggi pada bank dengan logNIM yang lebih tinggi.

Gambar 4 merangkum hasil untuk struktur mediasi skor Sosial.

Bahasa Indonesia: Sementara SOC dapat memainkan peran mediator dalam jalur yang menggambarkan hubungan antara logNIM dan CR (lihat Gambar 4a ), hal yang sama tidak berlaku untuk rasio neraca lainnya (lihat Gambar 4b–d ) karena mereka tidak memiliki dampak signifikan pada SOC. Karena logNIM memiliki dampak langsung pada CR dan dampak tidak langsung melalui SOC (Gambar 4a ), untuk menilai signifikansi dan tingkat peran ini, kita dapat memecah total efek pengaruh pada CR menjadi efek langsung, yaitu, tidak dimediasi oleh SOC, dan efek tidak langsung di mana pada tahap pertama logNIM berhubungan dengan SOC yang pada gilirannya menghasilkan efeknya pada CR. Mengikuti metodologi yang dirinci dalam Bagian 4.3 , kami menghitung titik, dan estimasi interval efek langsung dan tidak langsung dari intervensi eksternal yang memaksa indikator untuk mengambil nilai

sama dengan kuartil ketiga dibandingkan dengan nilai dasar

sama dengan median. Tabel 6 menunjukkan bahwa efek tidak langsung tidak signifikan, oleh karena itu SOC tampaknya tidak berperan dalam dekomposisi ini. Menariknya, efek total juga tidak signifikan, mungkin karena kompensasi antara efek langsung positif dan efek tidak langsung negatif.

| Kovariat | logNIM | ||

|---|---|---|---|

| Pr(Y = 1) | Pr(Y = 2) | Pr(Y = 3) | |

| NIE | 0,0077 tahun | 0,0009 | -0,0086 |

| 2,50% | -0,0036 | -0,0010 | -0,0366 |

| 97,50% | 0,0319 | 0,0073 tahun | 0,0044 tahun |

| pengalaman mendekati kematian | -0,0356 | -0,0071 | 0,0427 pukul 0,0427 |

| 2,50% | -0,1013 | -0,0374 | -0,0627 |

| 97,50% | 0,0546 tahun | 0,0106 | 0.1317 |

| Efek total | -0,0285 | -0,0053 | 0,0338 |

| 2,50% | -0,0889 | -0,0311 | -0,0711 |

| 97,50% | 0,0581 tahun | 0,0121 | 0.1139 |

Catatan: Koefisien signifikan dicetak tebal (10%, 5%, dan 1%).

5.2.3 Struktur Mediasi untuk Skor Tata Kelola

Tabel 7 menunjukkan ringkasan regresi untuk skor tata kelola (GOV) sebagai mediator.

| Model hasil | Model mediator | |||||

|---|---|---|---|---|---|---|

| Koefisien | Perkiraan | Bahasa Inggris | P | Perkiraan | Bahasa Inggris | P |

| (Mencegat) | 4.6451 | 3.0009 | 0.1251 | |||

| (Intersepsi):1 | -16.9581 | 4.3298 | 0,0001 | |||

| (Intersepsi):2 | -15.1612 | 4.2632 | 0,0004 | |||

| catatanCET1 | 1.6771 | 0.7308 | 0,0217 | 0.9491 | 0.5257 | 0,0743 tahun |

| logMRKCAP | 0,5678 tahun | 0.1550 | 0,0002 | -0,0204 | 0,1088 | 0.8517 |

| PEMERINTAH | -0,0271 | 0.1404 | 0.8470 | |||

| Kredit bermasalah | -0,3721 | 0.1166 | 0,0014 | -0,2984 | 0,0762 tahun | 0,0002 |

| Laba bersih | -0,8915 | 0,3979 tahun | 0,0250 | -1.1944 | 0.2623 | 0.0000 |

Catatan: Koefisien signifikan dicetak tebal (10%, 5%, dan 1%).

Hasil untuk model mediator menunjukkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- logCET1 menunjukkan koefisien positif signifikan yang menyiratkan bahwa bank yang bermodal baik cenderung memiliki praktik tata kelola perusahaan yang kuat.

- ROA memiliki efek signifikan negatif terhadap GOV. Seperti yang dibahas dalam Bagian 5.2.2 untuk SOC, ROA memiliki sifat hibrida, karena ROA yang lebih rendah mungkin disebabkan oleh pilihan bank untuk menyimpan lebih banyak aset dalam bentuk uang tunai. Hal ini dapat menjelaskan mengapa bank dengan ROA yang lebih rendah cenderung memenuhi standar yang lebih tinggi dalam hal tata kelola.

- NPL menunjukkan koefisien negatif yang signifikan, yang menyiratkan bahwa tingkat pinjaman bermasalah yang lebih rendah merupakan gejala proses tata kelola perusahaan yang efisien yang menghasilkan skor GOV yang lebih tinggi.

Terkait model hasil , LRT terhadap asumsi peluang proporsional menunjukkan nilai p sebesar 0,7782, yang menunjukkan bahwa asumsi tersebut dapat dipertahankan. Hasilnya menyiratkan bahwa, dengan menjaga semua kovariat lainnya tetap konstan:

- GOV tidak secara langsung memengaruhi Peringkat Kredit.

- logCET1 menunjukkan dampak positif signifikan pada CR yang mengindikasikan bahwa bank dengan permodalan paling besar memiliki risiko gagal bayar lebih rendah dan oleh karena itu memiliki kemungkinan lebih besar untuk memiliki peringkat kredit tinggi.

- NPL menunjukkan koefisien negatif yang signifikan, yang berarti bank dengan jumlah pinjaman bermasalah yang besar dibandingkan dengan jumlah total pinjaman dianggap oleh lembaga pemeringkat lebih berisiko secara alami, karena mereka memiliki kemungkinan gagal bayar yang lebih tinggi dan dengan demikian lebih rendah kemungkinannya untuk memiliki peringkat kredit yang tinggi.

- ROA menunjukkan pengaruh signifikan negatif pada CR demikian pula untuk kasus yang dijelaskan dalam Bagian 5.2.2 dan pertimbangan yang sama kemudian berlaku.

Mengenai kemungkinan peran mediasi skor Tata Kelola, seperti yang ditunjukkan pada Gambar 5a–c , GOV tidak dapat bertindak sebagai mediator karena tidak memiliki dampak signifikan pada CR. Tata Kelola gagal mendiskriminasi bank dalam hal risiko kredit. Hasil ini mungkin disebabkan oleh peraturan yang semakin ketat dan tekanan dari para pemangku kepentingan yang telah menghasilkan standar umum bagi banyak bank; lihat Bagian 6 untuk komentar lebih lanjut.

6 Pembahasan Hasil Di Atas

Temuan utama dapat diringkas sebagai berikut. Mengenai model mediator:

- Dampak pendapatan bunga bersih (logNIM) pada ENV dan SOC bersifat negatif. Hal ini menunjukkan bahwa logNIM yang lebih tinggi dapat mengindikasikan portofolio kredit yang lebih berisiko dalam hal dampak lingkungannya. Risiko yang lebih tinggi dapat menyebabkan laba yang lebih tinggi, tetapi juga kerugian terkait lingkungan yang lebih tinggi. Selain itu, logNIM dikaitkan secara negatif dengan komitmen keseluruhan bank terhadap masyarakat. Temuan ini tampaknya menunjukkan bahwa, dalam proses pengambilan keputusan mereka, bank tampaknya menganut “pandangan investasi berlebih”, memandang kepatuhan terhadap standar lingkungan dan sosial terutama sebagai biaya daripada peluang.

- Pengembalian atas aset (ROA) memiliki dampak negatif pada skor Lingkungan dan Tata Kelola. Hal ini tampaknya menyiratkan bahwa peningkatan peringkat tata kelola dan sosial memerlukan tindakan mahal yang cenderung tidak dilakukan oleh bank yang sangat menguntungkan dalam hal ROA. Seperti di atas, temuan tampaknya menunjukkan bahwa, dalam proses pengambilan keputusan mereka, bank tampaknya menganut “pandangan investasi berlebihan”.

- Terakhir, skor Tata Kelola dipengaruhi secara positif oleh logCET1, yang menunjukkan bahwa bank-bank dengan permodalan yang baik mendukung praktik-praktik terbaik tata kelola perusahaan yang kuat. Sebaliknya, skor tersebut dipengaruhi secara negatif oleh keberadaan NPL, yang menunjukkan bahwa tingkat NPL yang lebih rendah merupakan tanda proses tata kelola perusahaan yang efisien, yang pada gilirannya mengarah pada peringkat kredit yang lebih tinggi.

Dengan mengacu pada model hasil:

- Dengan menjaga indikator neraca tetap konstan, skor Lingkungan dan Sosial menunjukkan pengaruh signifikan positif pada Peringkat Kredit. Untuk yang menyangkut yang pertama, temuan ini sejalan dengan Shakil et al. ( 2019 ) dan Cankaya dan Simsek ( 2021 ) dan menunjukkan bahwa lembaga pemeringkat mengakui risiko gagal bayar yang lebih rendah karena berkurangnya paparan risiko lingkungan dalam aktivitas karakteristik mereka. Untuk yang menyangkut yang terakhir, temuan tampaknya bertentangan dengan Cankaya dan Simsek ( 2021 ) tetapi sejalan dengan Shakil et al. ( 2019 ) dan tampaknya menunjukkan bahwa peningkatan keterlibatan dalam praktik sosial dianggap sebagai pengurangan kemungkinan gagal bayar.

- Selain itu, Skor Sosial tampaknya berperan (bahkan dengan nilai p yang mendekati nol ) dalam jalur antara logNIM dan Peringkat Kredit, karena logNIM memengaruhi Peringkat Kredit secara langsung (dengan efek positif) dan tidak langsung (dengan efek negatif), melalui Skor Sosial. Namun, dalam dekomposisi efek total, muncul hasil yang tidak signifikan secara statistik. Lebih jauh, karena efek langsung dan tidak langsung cenderung saling mengimbangi, efek totalnya tidak signifikan.

- Skor tata kelola tampaknya tidak memiliki pengaruh pada Peringkat Kredit dan karenanya dikecualikan apriori dari kemungkinan peran mediator dalam jalur yang menggambarkan hubungan antara rasio neraca dan Peringkat Kredit. Seperti dicatat dalam literatur (misalnya, Esteban-Sanchez et al. 2017 ), pengaruh tata kelola pada kinerja keuangan tidak meyakinkan. Teori pemangku kepentingan menunjukkan tata kelola yang baik mengurangi biaya modal dengan memupuk hubungan tepercaya, sementara peran ganda dewan dalam pengendalian risiko dan penilaian bisnis dapat melemahkan hubungan ini, terutama selama resesi. Perspektif yang saling bertentangan ini menjelaskan bukti empiris yang beragam. Selain itu, peraturan yang berkembang menekankan tata kelola sebagai faktor penting. Misalnya, untuk bank-bank Zona Euro, Manual Mekanisme Pengawasan Tunggal (SSM) menyoroti tata kelola dan manajemen risiko sebagai elemen pengawasan utama (Gortsos 2023 ). Fokus peraturan tersebut diharapkan dapat menstandardisasi praktik tata kelola dari waktu ke waktu, mengurangi variabilitas dalam kualitas tata kelola dan mengurangi efeknya yang terlihat pada peringkat kredit.

Beberapa pertimbangan harus dibuat untuk apa yang menjadi perhatian korelasi negatif antara indikator profitabilitas dan Skor Lingkungan dan Sosial serta pengaruhnya terhadap Peringkat Kredit. Meskipun ROA dan logNIM diukur pada waktu

(tahun 2020) sedangkan skor diukur pada waktu

(tahun 2021), korelasi negatif di antara keduanya mungkin disebabkan oleh perilaku bank yang terus-menerus dari waktu ke waktu dan dapat mengarah pada kesimpulan bahwa berinvestasi dalam keberlanjutan bukanlah strategi yang menguntungkan. Namun, ini hanya menyangkut bagian yang menghubungkan profitabilitas dengan skor ES. Seperti yang ditunjukkan oleh analisis kami, skor yang lebih rendah dalam aspek Lingkungan dan Sosial menghasilkan nilai yang lebih rendah dalam Peringkat Kredit, dengan demikian efek tidak langsung negatif tercipta yang, dalam jangka panjang, dapat menyebabkan dampak negatif juga pada indikator neraca. Lebih jauh, tanda efek langsung dapat berubah pada saat volatilitas yang lebih besar, karena telah terbukti bahwa perusahaan yang berinvestasi dalam ESG lebih tangguh selama gejolak pasar (Albuquerque et al. 2020 ; Chiaramonte et al. 2022 ; Da Fermo et al. 2024 ).

Terkait dengan pertimbangan di atas, adalah perlunya memperkuat hubungan positif antara Skor ESG yang tinggi dan Peringkat Kredit. Regulator mungkin ingin mempertimbangkan penerapan kebijakan yang mempromosikan kepatuhan ESG sebagai bagian dari proses evaluasi risiko kredit. Meskipun praktik penggunaan faktor keberlanjutan dalam penilaian kualitas kredit perusahaan oleh lembaga Pemeringkat utama masih baru, tampaknya bank dengan skor lingkungan dan sosial yang lebih tinggi cenderung menerima peringkat kredit yang lebih baik. Mendorong proses ini sangat penting untuk mempertahankan perhatian tinggi terhadap praktik keberlanjutan.

Selain itu, kebijakan yang meringankan beban keuangan yang terkait dengan investasi ESG dapat memberi insentif kepada bank untuk memprioritaskan tanggung jawab lingkungan dan sosial. Dengan demikian, bank dapat mulai melihat inisiatif ESG bukan sebagai biaya, tetapi sebagai keputusan strategis yang meningkatkan reputasi dan nilai. Hal ini menunjukkan bahwa lingkungan regulasi yang mendukung dapat membantu menjembatani kesenjangan antara kepatuhan ESG dan stabilitas keuangan, yang pada akhirnya mengubah investasi ESG dari sekadar pengeluaran yang dianggap sebagai pilihan yang meningkatkan nilai bagi bank.

Perhatikan bahwa satu-satunya kovariat latar belakang yang digunakan untuk membuat asumsi (8–11) masuk akal adalah Kapitalisasi Pasar (MRKCAP). Memang, mungkin ada faktor-faktor lain yang tidak teramati, seperti faktor regulasi dan reputasi atau kualitas dewan direksi, yang memengaruhi indikator neraca, nilai ESG, dan Peringkat Kredit itu sendiri. Dalam hal ini, analisis yang disajikan di sini harus diambil sebagai deskripsi bobot relatif dari efek langsung dan tidak langsung dan dianggap sebagai titik awal untuk penyelidikan lebih lanjut.

7 Kesimpulan

Makalah ini berkontribusi pada penelitian empiris yang semakin banyak yang menyelidiki apakah peringkat ESG dalam perbankan tidak hanya berfungsi sebagai sinyal tanggung jawab lingkungan dan sosial tetapi juga memiliki implikasi nyata untuk evaluasi risiko kredit dan stabilitas keuangan. Secara khusus, tujuan utama dari penelitian ini adalah untuk memperdalam pengetahuan kita tentang hubungan timbal balik yang kompleks antara kinerja keuangan, kepatuhan terhadap pilar ESG, dan Peringkat Kredit, juga sebagai kemungkinan konsekuensi dari komitmen lembaga pemeringkat untuk menggunakan variabel ESG dalam proses penilaian mereka. Hal ini mendorong kami untuk menyelidiki (a) pengaruh skor ESG pada Peringkat Kredit, (b) peran rasio keuangan sebagai kemungkinan penentu keputusan untuk mematuhi standar ESG, dan (c) kemungkinan efek mediasi skor ESG antara indikator neraca dan Peringkat Kredit.

Seperti yang diharapkan, skor Lingkungan dan Sosial memiliki pengaruh positif terhadap penilaian risiko kredit bank (diukur dengan Peringkat Kredit). Di sisi lain, pilar Tata Kelola tampaknya tidak memiliki kemampuan tersebut. Hal ini mungkin disebabkan oleh regulasi yang semakin ketat dan meningkatnya tekanan dari para pemangku kepentingan yang mengarah pada standar umum. Tidak seperti beberapa tahun yang lalu, tata kelola kini gagal mendiskriminasi bank dalam hal risiko kredit.

Faktor ESG berkorelasi signifikan dengan indikator neraca. Secara khusus, logCET1 berdampak positif, dan ROA dan NPL berdampak negatif, terhadap aspek tata kelola. Di sisi lain, logNIM dan ROA berdampak negatif terhadap aspek lingkungan, yang menunjukkan bahwa bank menyadari risiko lingkungan dan hanya bank dengan suku bunga lebih tinggi yang dapat memberikan pinjaman kepada perusahaan dengan skor Lingkungan yang lebih rendah. Hal ini menghasilkan Peringkat Kredit yang lebih rendah. Menariknya, dengan tetap menjaga skor Lingkungan, logNIM dan ROA tidak memiliki dampak langsung pada Peringkat Kredit. Oleh karena itu, Lingkungan tampaknya memuat semua informasi yang terkandung dalam dua indikator neraca yang relevan untuk Peringkat Kredit, dengan peran tidak langsung yang negatif sebagai mediator.

Bertentangan dengan ekspektasi kami, logNIM dan ROA juga memengaruhi kepatuhan secara negatif dalam aspek sosial. Akan tetapi, skor Sosial tidak menangkap semua informasi yang terkandung dalam logNIM, yang tetap memiliki pengaruh langsung pada Peringkat Kredit. Dekomposisi efek total melalui analisis mediasi menunjukkan bahwa efek tidak langsung negatif dari logNIM pada Peringkat Kredit yang dimediasi oleh skor Sosial dapat diabaikan. Implikasinya adalah bahwa mengalihkan sumber daya dari bisnis inti ke investasi sosial dan komunitas tidak membuahkan hasil dalam hal Peringkat Kredit, karena efek langsung positif masih dominan.

Sebagai kesimpulan, meskipun lembaga pemeringkat tampaknya telah menganut “pandangan pemangku kepentingan”, dengan demikian komitmen yang lebih tinggi terhadap isu Lingkungan dan Sosial menghasilkan peringkat yang lebih tinggi; tanda negatif dari beberapa indikator neraca (logNIM dan ROA) menunjukkan bahwa kepatuhan terhadap aspek-aspek ini masih dianggap oleh bank sebagai biaya daripada peluang, dengan demikian menganut “pandangan investasi berlebihan.” Memang, saat ini, efek negatif dari skor Sosial yang lebih rendah pada Peringkat Kredit tampaknya diimbangi oleh efek langsung positif dari indikator kinerja keuangan yang tinggi. Namun, skor Lingkungan tampaknya menangkap semua informasi yang relevan untuk membentuk peringkat oleh lembaga.

Faktor-faktor seperti lokasi geografis dan lingkungan regulasi dapat memengaruhi skor ESG dan peringkat kredit. Namun, ketika memisahkan sampel kami berdasarkan wilayah geografis, kami menemukan sejumlah observasi terbatas di setiap wilayah makro, yang menimbulkan potensi kekhawatiran akan overfitting. Keterbatasan ini menggarisbawahi perlunya analisis lebih lanjut untuk sepenuhnya memahami dampak geografis pada kinerja ESG dan kelayakan kredit. Kami juga menyadari keterbatasan waktu studi ini. Namun, mengingat bahwa lembaga pemeringkat kredit utama baru-baru ini mulai menegakkan pertimbangan ESG secara resmi, dampak jangka panjang penuh masih harus diungkapkan dan memerlukan penyelidikan lebih lanjut. Faktor-faktor yang tidak teramati, seperti kualitas dewan direksi, dapat bertindak sebagai pengganggu hubungan di atas. Namun, studi ini menambah bukti yang berkembang tentang hubungan positif antara komitmen terhadap standar lingkungan dan sosial dan nilai bank yang pada akhirnya dapat mengubah perilaku oportunistik menjadi strategi investasi jangka panjang.